一、核心观点

固收市场方面,本周债市继续围绕股债相对变化交易,但机构行为趋于理性以及央行呵护流动性使得股债跷跷板效应阶段性弱化,10y国债收益率先下后上。全周来看,30y、10y、1y国债收益率分别变化6bp、0bp、0bp收于2.14%、1.78%、1.37%。期限利差方面,30y-10y、10y-1y期限利差分别变化0.5bp、6bp收于30bp、47bp。本周新增信息并不多,市场依旧在演绎看股做债的逻辑,上证指数放量回踩为债市迎来喘息机会。尽管监管似乎有意对股市降温,但在赚钱效应的驱动下居民财富仍在持续涌入股市,市场调整反而成了资金的入市良机,股市仍处于趋势上行过程。周初收益率大幅下行我们认为是兑现了上周提到的保险公司下调预定利率的逻辑,长端到1.99%附近受到阻力可以基本验证这一点。考虑到当前股市强势下机构行为难以预测,以及近期政策强度以及频率也都基本利好股市情绪,债市短期震荡偏弱,至于要不要以及何时博反弹,仍然建议关注后续央行的表态及动作,若无动作,考虑在股市上升斜率最高的时点去博反弹。

二、债券市场

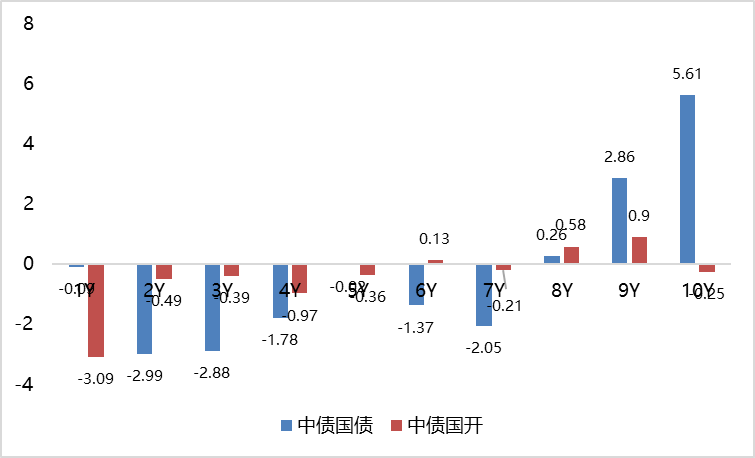

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

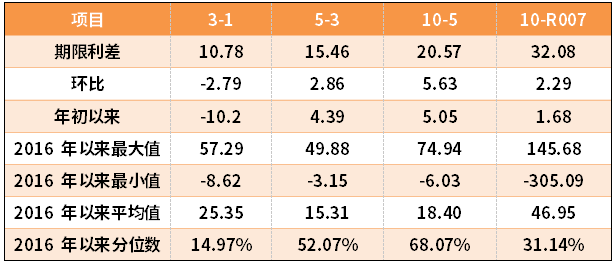

表:中债国债期限利差

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

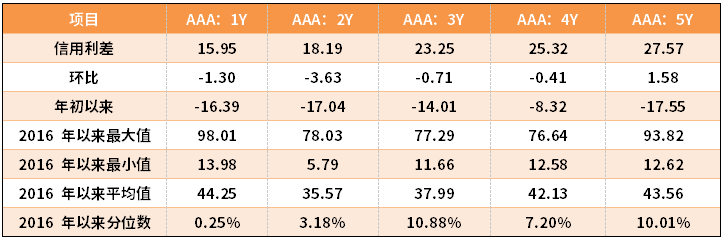

表:中债中短期票据信用利差

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

本周利率债各期限收益率涨跌不一。其中,中债国债1年期收益率下行0.09BP至1.698,3年期下行2.88BP至1.4776,5年期下行0.02BP至1.6322,10年期上行5.61BP至1.8379。

长期限高等级票据信用利差短期收窄,长期走阔。中债1年期AAA级中短期票据信用利差收窄1.30BP,中债2年期AAA级中短期票据信用利差收窄3.63BP;中债3年期AAA级中短期票据信用利差收窄0.71BP。

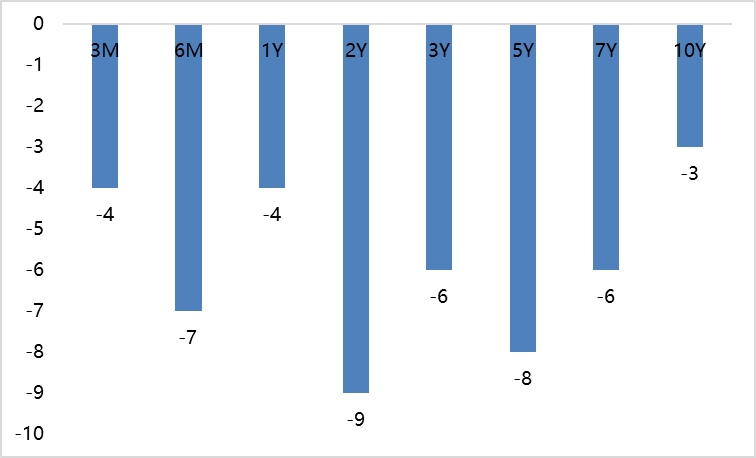

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

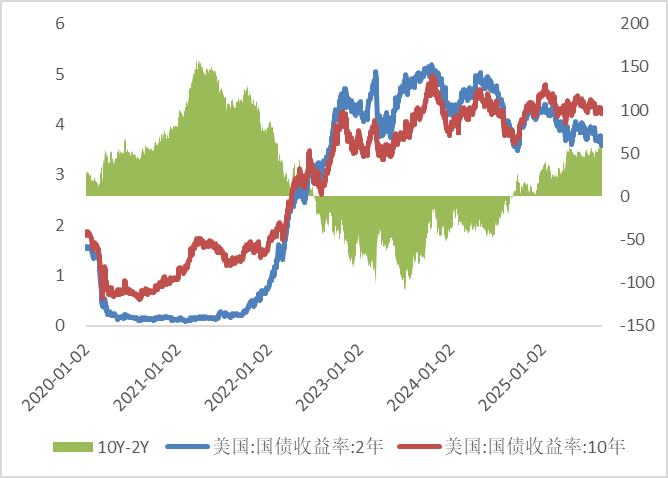

本周美债各期限收益率集体下行。上周10年期美债收益率下行3BP,10年期国债收益率上行5.61BP,中美利差倒挂程度减小。全周来看,1年期美债收益率下行4BP,3年期美债收益率下行6BP,10年期美债收益率下行3BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)债券市场展望和策略

看股做债是当前国内债市的主线,背后反映的是居民资产配置再平衡的过程,那么风险偏好何时回落可能是后续债市反转的关键变量。权益市场自8月以来走出了趋势性的上涨过程,背后反映的是估值层面持续的拉升,相较于下跌更害怕错过的心态使得市场持股意愿普遍增强,其中政策层的推动至关重要。从当前政策层释放的信息看,8月以来政策层在不断落实反内卷、提振消费的举措,在国务院常务会议中也反复提及要改善居民收入预期,从居民部门存款余额与A股流通市值占比及两融余额占比的角度看,当下权益市场似乎也并没有达到“过热”的状态,周末证监会主席继续表态支持股市回稳,我们认为政策层是乐于并希望看到这个局面。而在实际动作层面,近期不少中小银行开始下调存款利率,并且国债的免税优势也在降低,这些都会进一步驱动居民存款流向股市。居民部门预期向好推动股市回暖进而作用于基本面,基本面再反馈到居民部门预期好转的螺旋式自我强化过程易拉长趋势行情,那么如同过去几年长债的表现一样,权益市场现阶段可能难言见顶。当股债同时处在政策市的环境中时,重点关注央行的表态及动作、政策层对于股市的定调等,具体领先指标可参考两融、居民新增存款变动情况,这往往是政策层开始关注并干预市场的先行指标。

重回国内基本面方面,7月社融和经济数据都指向弱内需的现状并没有改变,经济的内生性动能依然低迷。金融数据表明私人部门信贷萎缩明显,M2的核心驱动力量还是在于政府发债。经济数据整体也是弱于预期,首先地产总体延续疲软表现,其次消费数据下滑超预期,今年居民收入大方向依然承压,内生性消费动能始终没有被激活,一旦国补阶段性退坡,社零整体会跟随回落。我们预计近期会看到出口及信贷冲量的见顶回落,但目前市场并不关心现实,重要的是预期的故事能否延续。究竟是现实向预期靠拢,还是预期向现实回归,最关键的决定性因素在于股市的高度以及持续时间,至少从目前高层的表态看,通过抬升股市实现居民部门财产性收入是弥补工资性收入不足的重要途径,因此我们认为在真正实现之前政策层下场干预的概率偏低。

策略方面,如果市场在讲15-16年的故事,债市也并不见得会那么快就反转。假设权益市场是水牛的逻辑,那么从股市到房价再到信贷的传导本身需要一段时间,债市事实上走熊也至少要一两年后,在此之前债市在风险偏好下行阶段依然有不错的资本利得收益,并且资金再平衡本身也是一个动态的过程,缺乏业绩支撑的股市在牛市后期会不断驱动股市资金重新流回债市。从机构行为角度来看,规模增长最快的固收+产品也离不开资产配置的大部分需要投向债市。按照“政策底-市场底-经济底”的方向去看,我们整体处在从市场底到经济底阶段,那么债市就不存在反转基础,并且经济回升有赖宽货币的进程,债市中期做多逻辑依然稳固。上周提到的保险长端2%利率上方可能是当前机构投资者心中配置盘的锚点,在市场巨幅波动时存在抄底机会。当然去抄底博反弹的风险远高于顺势而为,考虑到短期市场扰动因素过多且难以预测,建议以防守心态寻找风险偏好转弱的时点。

#达人收息方法论#

$鑫元恒鑫收益增强债券型发起式E(OTCFUND|018849)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。