一、核心观点

固收市场方面,上周债市围绕股债跷跷板、金融数据交易,市场风险偏好进一步推升,权益迎来牛市行情,债市深受压制,走出熊陡态势。股市上周内接连大涨,沪指突破前高,越过3700点,创近4年新高,市场叙事风格转换下,债市并未遵从基本面逻辑,尽管PPI持续承压,信贷数据罕见转负,但市场定价有限,市场交易的“新故事”和“老经济”的弱现实形成鲜明对照,交易盘情绪悲观,连续一周大幅砸盘,10y国债周内高点逼近前高1.75%,30y国债2500002升破1.99%,30年期国债期货续创4月初以来新低。全周来看,30y、10y、1y国债收益率分别变化8bp、5bp、2bp收于2.05%、1.75%、1.36%。期限利差方面,30y-10y、10y-1y期限利差分别变化3bp、4bp收于30bp、38bp。上周市场重回政策面的强预期阶段,与往年政治局会议开完后相对平静的8月略显不同,今年政策层似乎并没有停下来的意思,一方面可能与外部错综复杂的贸易形势有关,另一方面也可能在为“十五五”规划预热。但不管怎样,国内特有的体制让市场相信一旦政策方向转变,那么只要数据不好就会出政策,政策会出到数据变好为止。但由于政策本身出台的时点难以预测,这就导致市场波动剧烈。复盘上周公布的数据及政策,首先金融数据整体符合市场预期,内需本身并没有新故事,二手房等高频数据也从侧面反映了国内内需整体偏弱的大环境,外需及财政是当前宏观需求端主线,其次是美国通胀数据降温略超预期,逐步打开9月份美联储降息空间,有利于当前全球市场风险偏好,最后是财政部贴息消费贷政策大超市场预期,我们认为这是助推权益市场情绪再次上行的关键,政策的天平又一次给到了居民部门,中美双宽松的情景似乎也在为全球风险偏好上行打开局面。考虑到本周资金面可能阶段偏紧、公募基金持续净卖出等扰动,债市短期震荡偏弱,密切关注债市承压下央行的表态及动作,这是当前债市触底博反弹的关键。

二、债券市场

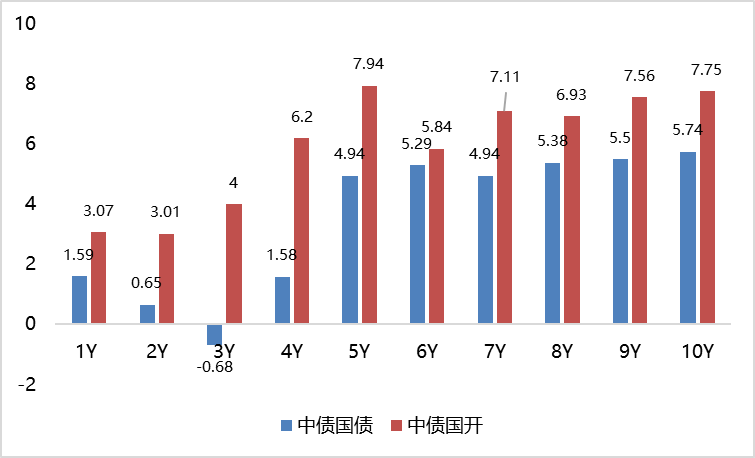

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

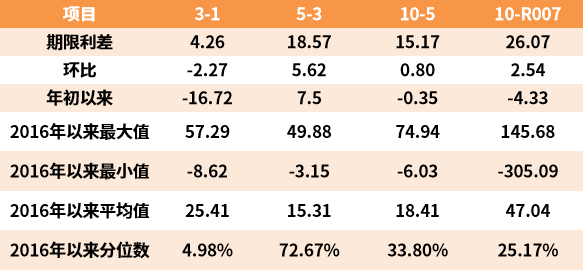

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

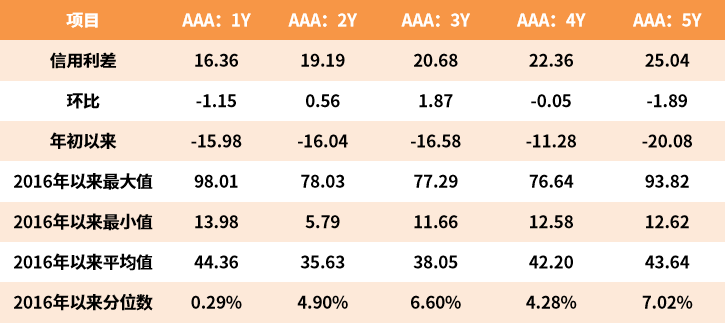

表:中债中短期票据信用利差(2025年8月17日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周利率债各期限收益率多数上行。其中,中债国债1年期收益率上行1.59BP至1.3506,3年期下行0.68BP至1.4159,5年期上行4.94BP至1.5454,10年期上行5.74BP至1.6891。

长期限高等级票据信用利差收窄居多。中债1年期AAA级中短期票据信用利差收窄1.15BP,中债2年期AAA级中短期票据信用利差走阔0.56BP;中债3年期AAA级中短期票据信用利差走阔1.87BP。

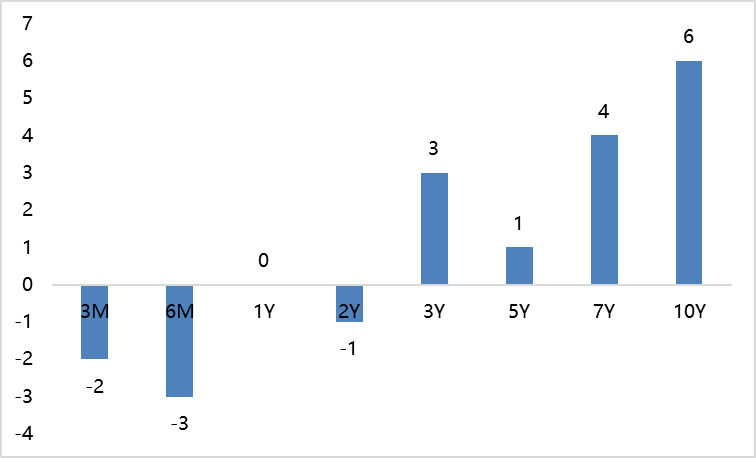

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

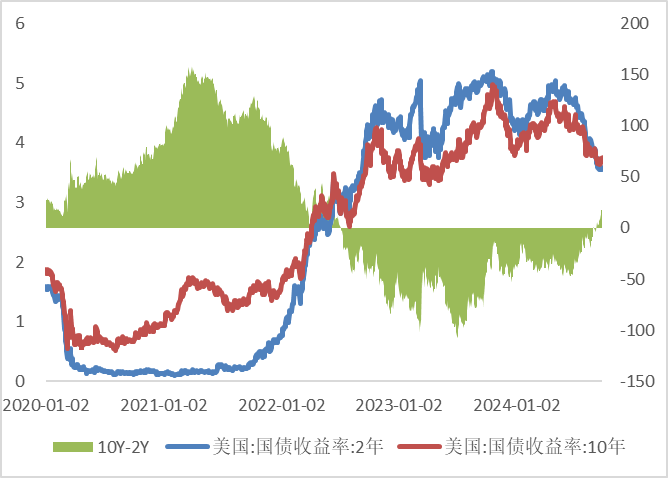

上周美债各期限收益率短期下行,长期上行。上周10年期美债收益率上行6BP,10年期国债收益率上行5.74BP,中美利差倒挂程度小幅扩大。全周来看,1年期美债收益率不变,3年期美债收益率上行3BP,10年期美债收益率上行6BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)债券市场展望和策略

站在当前时点,债市似乎也处在对基本面弱现实的脱敏阶段,我们认为这是权益市场偏强背景下市场资金再平衡的体现,那么风险偏好何时回落可能是后续债市反转的关键。回顾本轮权益市场上行的过程,一方面可以看到国内以AI、创新药、新消费为代表的新经济正逐渐展现出成长逻辑,这点可以从二季报看到非常多的线索,而另一方面政策层的不断托底也驱动市场预期的不断抬升,这点从估值角度也非常明显,7月以来权益市场体现的是业绩与估值同时走强的过程。那么现阶段往后看,毫无疑问的是当前权益市场的业绩已基本透支完毕,不少个股的估值水平已经来到过去几年的绝对高位,事实上驱动股市上行的因素只剩下拉升估值,那么持续维持市场看涨情绪推动资金入市就离不开政策的支持。从当前政策层释放的信息看,权益市场似乎也并没有达到“过热”的状态,如同去年长债的表现一样,权益市场现阶段可能难言见顶。至于何时见顶,解铃还须系铃人,从过去几年杠杆牛市、地产牛市及长债牛市的终结因素看,当政策层的意志开始加于市场的时候,脱离基本面的趋势行情离终结并不远。当股债同时处在政策市的环境中时,后续重点关注央行的表态及动作、政策层对于股市的定调等,时间点关注9.3阅兵、川普访华、9月政治局会议、10.1国庆等,这是风险偏好可能突发性改变的时点。

$鑫元恒鑫收益增强债券型发起式E(OTCFUND|018849)$

重回国内基本面方面,7月社融和经济数据都指向弱内需的现状并没有改变,经济的内生性动能依然低迷。金融数据表明私人部门信贷萎缩明显,M2的核心驱动力量还是在于政府发债。经济数据整体也是弱于预期,首先地产总体延续疲软表现,其次消费数据下滑超预期,今年居民收入大方向依然承压,内生性消费动能适中没有被激活,一旦国补阶段性退坡,社零整体会跟随回落。政策方面,中美贸易谈判在达成最终协议前政策都需要留有后手安排,政策对于经济向上驱动就相对有限。央行二季度货政报告增量信息也并不多,重总量的同时重结构以及节奏。当然目前市场本身并不关心现实如何,重要的是预期的故事能否延续,而这最关键的在于股市的水牛何时终结,至少从目前高层的表态看,通过抬升股市实现居民部门财产性收入会是弥补工资性收入不足的重要途径。

策略方面,如果市场在讲15-16年的故事,债市也并不见得会那么快就反转。假设权益市场是水牛的逻辑,那么从股市到房价再到信贷的传导本身需要一段时间,债市事实上走熊也至少要一两年后,在此之前债市在风险偏好下行阶段依然有不错的资本利得收益,并且资金再平衡本身也是一个动态的过程,缺乏业绩支撑的股市在牛市后期会不断驱动股市资金重新流回债市。从机构行为角度来看,规模增长最快的固收+产品也离不开资产配置的大部分需要投向债市。按照“政策底-市场底-经济底”的方向去看,我们整体处在从市场底到经济底阶段,那么债市就不存在反转基础,并且经济回升有赖宽货币的进程,债市中期做多逻辑依然稳固。但不可否认的是随着政策带来基本面的转变正逐步积累并慢慢改变市场预期,利率特别是长端下行空间可能已经有限。但考虑到短期市场扰动因素过多且难以预测,建议以防守心态寻找风险偏好转弱的时点。

#达人收息方法论#

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。