一、核心观点

固收市场方面,上周债市围绕4月PMI以及月底央行净投放数据交易,机构抢跑PMI数据不及预期,在节前避险交易情绪以及央行维持资金面宽松的带动下,债市整体有所回暖。全周来看,收益率曲线持续走平,长端及超长端较为强势,其中30y、10y国债收益率分别下行10bp、4bp收于1.82%、1.62%,1y国债小幅上行1bp收于1.46%。期限利差方面,30y-10y、10y-1y期限利差分别变化-7bp、-5bp收于20bp、16bp。随着关税博弈暂告一段落,关税落地后对基本面的影响开始逐渐显现,后续重点关注出口等基本面数据是否有超预期的下滑及国内的政策应对,这可能是未来决定债市方向的关键要因素。

二、市场回顾

(一)资金市场

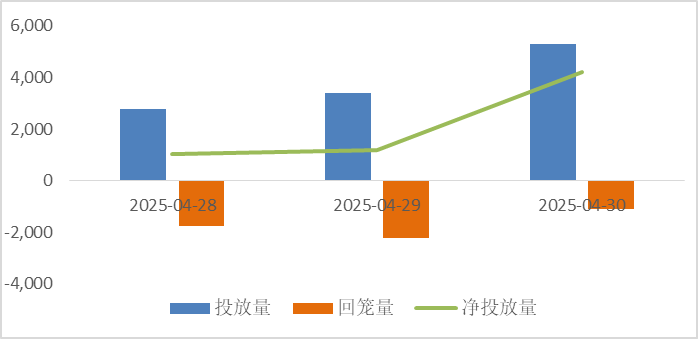

公开市场操作:上周央行开展11503亿元7天期逆回购操作,因有5045亿元7天期逆回购到期,整体上实现净投放6458亿元。

图9:上周公开市场操作情况

数据来源:Wind、鑫元基金

政府债发行:本周国债计划发行2410亿,地方政府债计划发行741亿,整体净缴款-1123元。

表1:5月6日-5月9日政府债发行缴款

单位:亿元

数据来源:Wind、鑫元基金

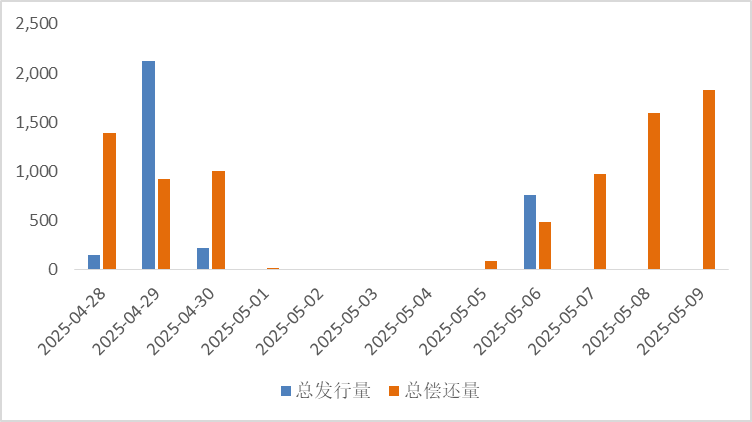

同业存单发行:本周(5月6-9日)存单到期5019亿元,规模较前一周的3530亿元有所回升,后续两周存单到期压力将边际抬升。整体来看,4、5月同业存单到期均接近2.5万亿元,低于3月的到期规模3.0万亿元。

图10:同业存单到期与发行

数据来源:Wind、鑫元基金

回购市场:央行持续呵护,月末资金面小幅收敛。临近月末,央行持续加大逆回购净投放量以维持资金面稳定,4月27-30日,累计净投放7358亿元。其中节前最后一日净投放量高达4228亿元。在此背景下,尽管面临跨月、跨节压力,资金价格仅小幅抬升,体感整体相对舒适。4月27-29日,R001、DR001均维持低位,其中R001基本分布1.59%-1.62%区间,DR001则由27日的1.61%持续降至1.54%;而月末最后一日,R001、DR001分别上行27、25bp,至1.85%、1.79%。7天资金利率则呈现缓步抬升的走势,R007由27日的1.72%升至1.84%,DR007由1.71%升至1.80%。

票据利率:供给方面,月末最后一周,一级市场签发量维持较高水平,企业融资贴现需求相对上周下滑,票源供给持稳,卖盘出票情绪平稳释放。需求方面,月末买盘需求主要为部分中小行填补规模和交易盘收票,大行活跃度一般,收口情绪则相对有限。

(二)债券市场

图11:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

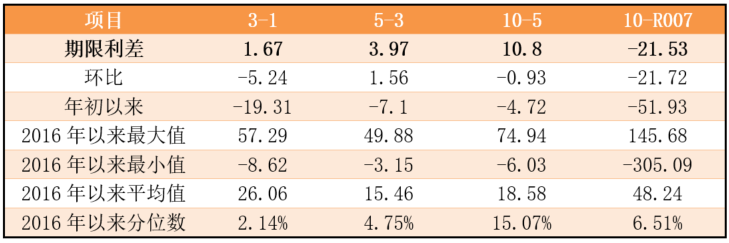

表2:中债国债期限利差(2023年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

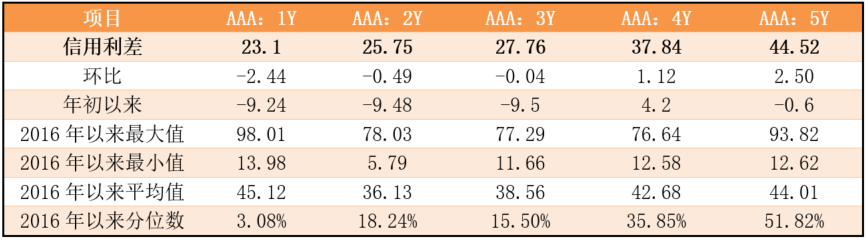

表3:中债中短期票据信用利差(2025年4月30日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

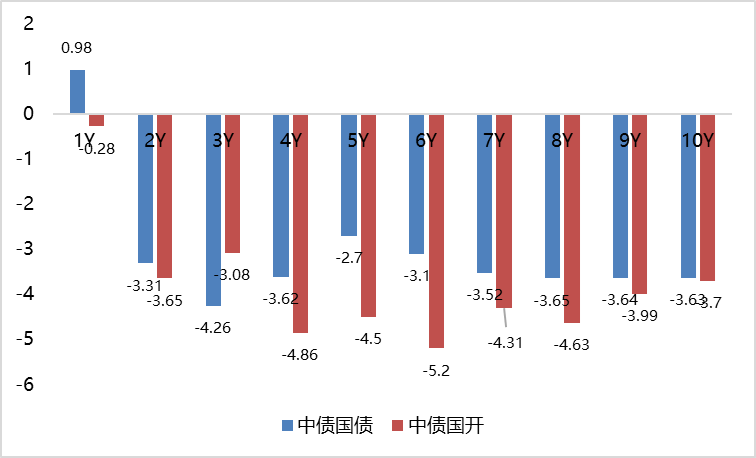

上周利率债各期限收益率短期上行,中长期下行。其中,中债国债1年期收益率上行0.98BP至1.4599,3年期下行4.26BP至1.4766,5年期下行2.7BP至1.5163,10年期下行3.63BP至1.6243。

长期限高等级票据信用利差短期收窄,长期走阔。中债1年期AAA级中短期票据信用利差收窄2.44BP,中债2年期AAA级中短期票据信用利差收窄0.49BP;中债3年期AAA级中短期票据信用利差收窄0.04BP。

三、债券市场展望和策略

当前国内债市交易主线已逐渐由关税博弈切换至宽货币预期博弈。关税博弈方面,在前期关税落地后,当前中美同时处在关税的经济压力测试阶段,这点会在双方的经济数据上逐渐显现。随着贝森特主导下的贸易谈判重归传统途径,我们倾向于认为中美双方更可能是边打边谈的过程,一方面双方都还有牌可以打,贸易摩擦没必要一次升级到位,而另一方面双方面临的经济压力也还没到需要立马达成协议的地步,对于债市而言只是局部扰动。后续再次全面做多的驱动主要来自两条,一是国内对美的转口贸易遭到美国及其盟友的全面围剿,二是美国后续面临可能的衰退时导致国内出口全面下行。大方向上中美深层次的经济结构矛盾很难在短期和解,况且特朗普政府政策反复,那么债市依然可以偏强看待。国内货币政策节奏方面,根据近期《金融时报》刊文对于“择机降准降息”的理解,稳增长、配合财政以及防风险是进一步宽松的前提条件,上周披露的PMI数据表明关税压力下央行稳增长的诉求开始显现,而机构也会在强学习效应下进行抢跑。

展望来看,随着关税压力下基本面的走弱开始压制国内地产回暖的动力,而政治局会议表态又以“稳”为主,考虑到特别国债发行高峰需要资金面宽松配合,债市大方向依然是看多。策略层面,我们此前推荐的超长端的配置机会在上周得到了兑现,节后债市预计更多的是机构配置下动量效应的体现,短期债市胜率较高但赔率不高,一方面五一期间的避险交易落空,会有止盈盘离场,而另一方面经济压力更多的是慢变量,且政治局会议后就立马召开的新闻发布会表明今年高层格外重视预期管理,利率自我强化式螺旋下行很难看到。同时我们也关注到今年四大行的财务报表都面临了较大的利润增长压力,后续债市若抢跑存款利率下调或降准预期,中短端的表现会好于长端,因此可以考虑在保持原有久期的基础上将长端仓位部分移至中短端,待短端预期计入充分后重新移至长端的节奏。中长期看,中美之间长期经济结构的不平衡注定了两国贸易谈判短期只能缓和但无法和解,而特朗普带来的中美硬脱钩加剧国内长期缺乏需求的现实,那么即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,更何况特朗普反复的政策可以作为风险对冲的底部仓位,而剩余仓位可根据风险偏好配置短端以控制久期。信用债方面,当前市场环境并未到资产荒的地步,即便长端信用走阔,也并未阻止其弱势的表现,况且五月份马斯克工作重心重回特斯拉,Deepseek-R2也发布在即,都会带动短期风险偏好有一定修复,因此中长端信用配置需要负债端足够稳定,而短端在理财需求的支撑下预计仍保持稳定,整体下行还需要看到资金面的进一步宽松。

#央行降准降息!市场会如何反应?#

$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。