一、核心观点

固收市场方面,本周债市围绕PMI数据、央行重启国债买卖传闻及央行意外公告买断式逆回购操作等交易,上周前半周债市延续窄幅震荡,基本面数据反应钝化,存单到期担忧致短债小幅上行,长债受利差交易扰动,上周后半周长短分化加剧,短端持续受大行买入和政策预期支撑,长端则因外部消息表现犹豫,央行意外公告买断式逆回购操作推动债市阶段性阴跌行情出现反转可能,但买卖国债重启可能性也变弱。全周来看,债市呈现短强长弱格局。当前债市短期的扰动因素依然在关税缓和预期,但基本面角度债牛环境依然坚实,且央行依然温和的资金面态度也整体支撑债市,本周关注中美第二轮贸易谈判进展,如果有情绪波动形成的高点,依然认为至少是中期级别的买点。

二、债券市场

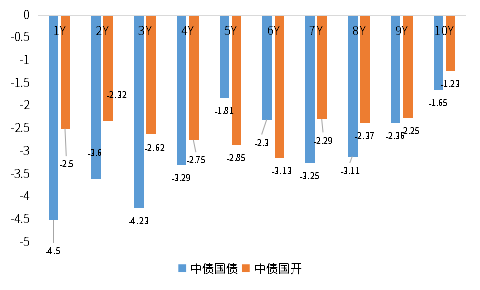

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

表:中债国债期限利差

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

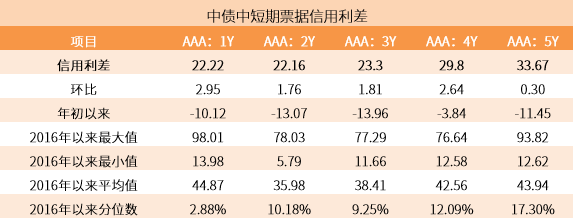

表:中债中短期票据信用利差

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周中债国债收益率和中债国开收益率整体下行。其中,中债国债1年期收益率下行4.5BP至1.4102%,3年期下行4.23BP至1.4354%,5年期下行1.81BP至1.5459%,10年期下行1.65BP至1.6547%。

高等级票据信用利差走阔。中债1年期AAA级中短期票据信用利差走阔2.95BP,中债2年期AAA级中短期票据信用利差走阔1.76BP;中债3年期AAA级中短期票据信用利差走阔1.81BP。

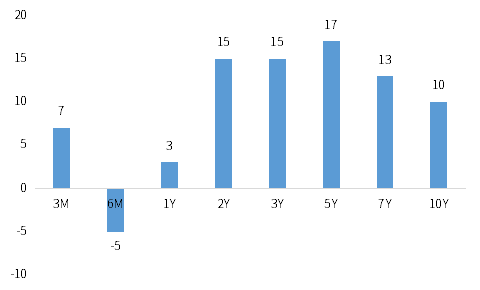

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

上周美债收益率多数上行。上周10年期美债收益率上行10BP,10年期国债收益率下行1.65BP,中美利差倒挂程度加深。全周来看,1年期美债收益率上行3BP,3年期美债收益率上行15BP,10年期美债收益率上行10BP。

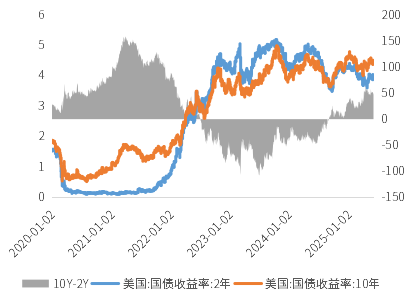

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

宏观展望

海外宏观方面,5月美国非农数据相对稳健,失业率也未上行,短期内美联储或继续保持观望,等待经济转弱的更多信号。市场预期6月美联储将不再降息,首次降息时间为9月。

债券市场展望和策略

上周关税谈判又有一定进展,上周四中美元首通话后双方表述友好,表明在现实压力下中美双方关税谈判至少短期正在往转暖的方向发展,关注本周中美第二轮贸易谈判进展,考虑到双方目前仍处在出牌阶段,短期通过协议削减中国对美庞大的贸易顺差预计很难,债市对谈判进展反应基本钝化。往后看我们认为即便最高法院裁定暂停特朗普加征关税,关税作为特朗普重要的对外谈判工具也很难被放弃,而其也能动用其他条款绕开禁令,若市场因此调整反而是一个较好的配置机会。

$鑫元乐享90天持有债券C(OTCFUND|018762)$

国内基本面变化方面,我们认为关税压力已开始导致基本面出现消极信号,5月PMI数据略有修复但幅度有限,表明即便关税缓和,企业对于补库依然处在观望状态。此外关注到居民端一线房价开始环比加速回落,考虑到4月政治局会议表态以“稳”为主,财政政策难以给到向上的驱动,总体需求预计处在逐步回落的过程,债市中期做多逻辑依然稳固。短期关注陆家嘴论坛是否有增量金融政策,后续是否有居民层面的相关补贴。信用债方面,当前债市对利空因素较为敏感,由于跨月后资金面整体较为宽松,建议继续关注短久期信用品种。

$鑫元佳享120天持有债券C(OTCFUND|020814)$

#热点磕学家集合!#

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。