近日的市场如潮水般奔涌向前,昨日盘中,上证指数近十年的高点已经被刷新。

冲高回落之下,随之而来的是微妙的市场情绪,有人高喊“牛市不言顶”,也有人担忧“高处不胜寒”。

这轮行情的特殊性在于,结构性分化格外明显。即便仓位相同,有人仍陷在持仓滞胀的困局中,有人却已实现回本盈利,甚至手握颇为可观的浮盈。

这时问题便来了:

如果我们恰好是那个已经“吃到肉”的幸运儿,当下该如何判断是否该止盈?又该怎么止盈?

01 止盈本质:投资的底层逻辑

投资圈流传着一个经典的发问:

问:怎样才能在股市里赚到钱?

答:低买高卖。

问:那为什么大多数人做不到?

答:因为“低”的时候不敢买,“高”的时候不想卖。

这种纠结,本质上源于对市场的不确定性和对未来的贪婪与恐惧。心理学上,这种现象被称为损失厌恶和处置效应。

但现实远比理论更为复杂。在这轮结构性牛市中,市场并非齐涨共跌,而是板块轮动、此起彼伏。

AI、创新药等板块可能已累积较为可观的涨幅,而消费、地产等板块仍在底部徘徊,这样的分化让投资者的抉择更为艰难。

过早止盈,可能错失后续行情;但不止盈,又担忧在轮动中坐了“过山车”。毕竟,哪怕是真正的大牛市,行情也从来不是直线上升。

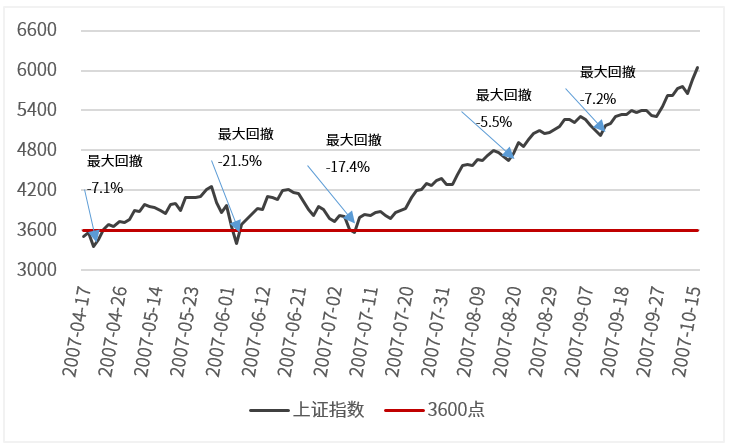

在2007年的牛市行情中,上证指数在2007年4月17日首次站上3600点后,经历了多次调整,其中2次超5%、1次超15%、1次超20%。

2007年上证指数站上3600点后走势

数据来源:Wind,中信证券客群发展中心整理,历史数据不代表未来表现。

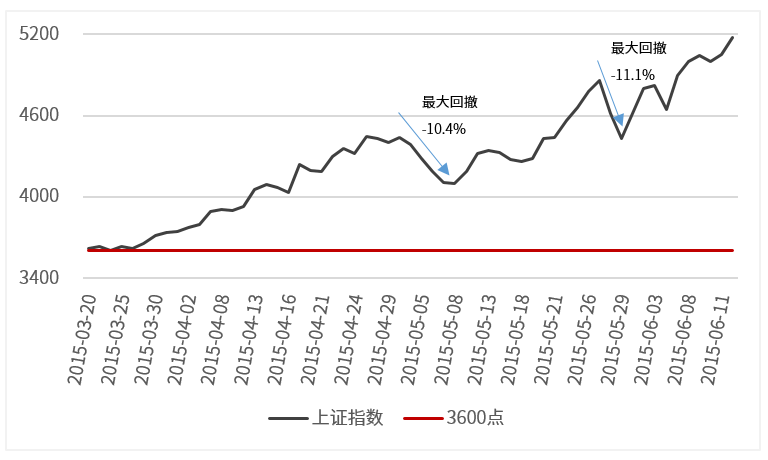

在2015年从3600点迈向5178点的牛市行情中,短短58个交易日内就出现过2次超10%的回撤。

2015年上证指数站上3600点后走势

数据来源:Wind,中信证券客群发展中心整理,历史数据不代表未来表现。

尽管调整之行情又能再创新高,但波动与震荡的痛感却是真实存在的。

从当下市场看,政策面支撑明确,稳增长政策延续性较强,市场的中长期逻辑并未改变。然而值得注意的是,在经历快速拉升后,市场短期已积累了一定风险,未来震荡幅度或将进一步扩大。

在这样结构性轮动的市场中,"赚过"与"赚到"之间存在着需要弥合的差距。这里的止盈并不等同于看空行情,而是在个人的阶段性获得感与持仓结构的分散化中捕捉一个平衡。

对于那些刚刚回本或即将回本的投资者而言,此刻的心情或许尤为复杂,既有失而复得的欣慰,又怀揣着对更高收益的期待。面对这种情况,理性的做法是客观评估持仓资产的估值水平和行业趋势。

当估值触及历史高位区间时,适当减仓或转向防御性资产是明智之选;反之,若估值仍处于合理区间,则不妨保持耐心。

对于那些已获可观收益,并且所处板块估值可能透支的投资者而言,量力而行地锁定部分利润,逐步兑现能力圈内的收益,或许是更为审慎的选择。

毕竟,投资的真谛不在于追求极致,而在于把握属于自己的确定性机会。

02 合理策略:科学止盈的方法论

既然市场波动不可避免,那么如何制定合理的止盈策略?

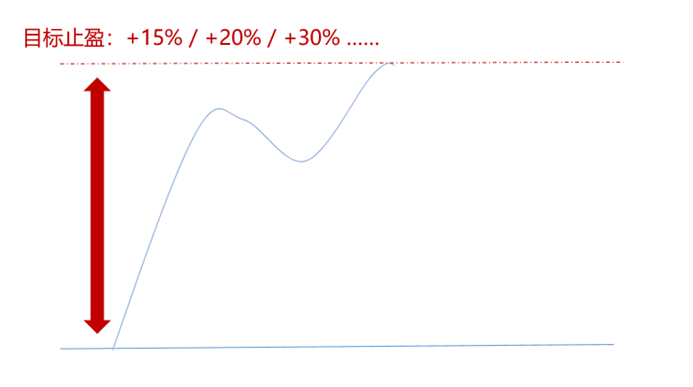

目标止盈法

设定一个目标收益率(如+15%、+20%、+30%),达到后卖出部分或全部仓位。这种方法简单直接,适合投资经验较浅、容易受情绪影响的投资者。

但方案的缺点同样明显,如果止盈目标设得太低(如+10%),可能明显踏空后续行情;如果设得太高(如+50%),可能迟迟无法触发,最终坐了一轮过山车。

改进思路方面:

第一,可以结合市场估值调整目标,例如如低估时设更高目标,高估时适当降低预期;另一方面,考虑分批止盈,比如盈利15%时减仓1/3,20%时再卖1/3,剩余部分让利润奔跑。

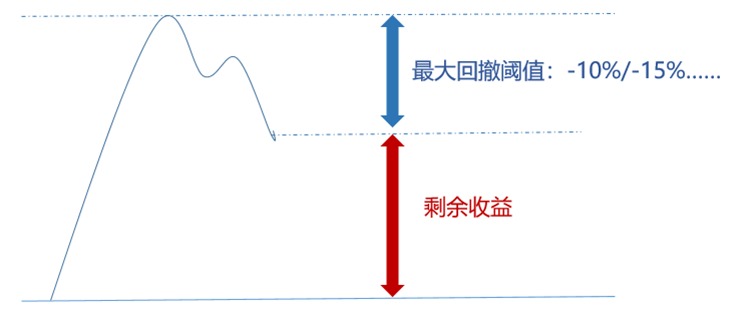

回撤止盈法

即在浮盈状态下,不设定目标止盈位,但设立一个最大回撤阈值,比如-10%,或-15%,一旦触达,心理压力较大时,及时卖出,锁定剩余的收益。

整体而言,回撤比例的设定需要综合考虑两大要素:

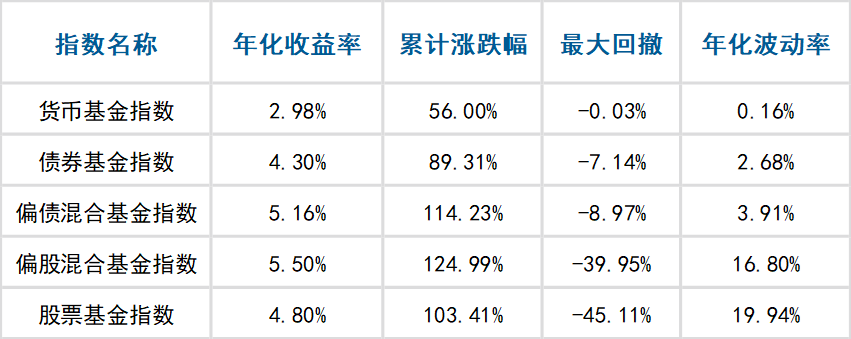

基金类型。对于风险收益波动较高的基金,可以结合历史数据预设一个更大的波动区间。

数据来源:Wind,统计周期:2010.1.1-2025.8.6。历史数据仅供参考,不代表未来表现。

风险偏好。如果风险承受能力较高,则可以适当调高止损的耐受幅度,例如从-10%改为-15%。

当然也有看趋势线操作的成熟型投资者,会结合5日线、10日线、20日线进行止盈,比如短线跌破5日线或10日线止盈,中长线跌破20日线止盈,具体根据自身资金安排和风险承受力操作。

指数估值分位止盈法

这种止盈方法以历史估值分位作为止盈参照标准,原理就是“低估买入,持有到高估再卖出”,主要是针对指数基金。

PE(市盈率)、PB(市净率)是常用的估值指标,PE平时更常用,但对于固定资产较多、周期性较强的行业,比如钢铁、有色、房地产、券商等,适合参考PB(市净率)。

估值区间衡量的是便宜程度,很多平台都会提供指数估值点位参考。理论上说当估值百分位处于80%以上时属于高估区间,积攒了回调的压力,当百分位低于20%(30%)则属于低估区间,上涨动能更足。

仅供参考,不构成实际投资建议。

需要注意的是:参考估值去止盈更侧重从安全的角度去止盈。估值低并不意味着马上会上涨,而估值高也并不表示指数之后就一定会下跌,仅仅表示安全边际可能相对较低,风险相较低估值时较高,并不能绝对指征市场后续涨跌。

止盈本质上是一种风险控制,每一种止盈法的止盈点都是根据过往数据及经验进行的总结,在实际的市场使用当中,仍然存在踏空的可能。

如果投资者使用的是闲置资金,并且在低点买入了坚定看好的品种,不妨长期持有,甚至可以逢回撤大胆加仓,让成本不断摊薄,力争为未来的止盈持续增厚利润。

03 止盈之后:止盈资金的“再出发”

许多投资者止盈后,又开始面临一个新问题:卖出的钱,该投什么?

止盈并不意味着投资周期的终结,而是为下一轮投资做准备的开始。在成功止盈后,投资者需要考虑如何处理获得的收益。这里有几个方向值得考虑:

适度再平衡:回归资产配置初心

如果当前的股票仓位因市场的上涨而明显偏离(如从50%被动升至70%),可以卖出部分,重新平衡到债券、黄金等低相关性资产。这种方法从长期来看,有助于降低组合波动,实现更优的收益风险比。

寻找新机会:考虑板块“高切低”

分析当前市场状况,寻找一些低估的、新的投资机会。市场总是充满机会,如果你对市场有较高的敏锐度,可以尝试切换。

建立现金储备:等待更好的机会

有时候,最好的投资就是持币等待。将部分止盈资金保留为现金,可以让你在市场出现更好机会时迅速出手。

止盈的本质,不是预测市场,而是管理风险。

毕竟投资之路走到最后,都是认知的变现。而长期主义胜出的秘诀,时常是方法论的胜利。

因此,当面临市场浪潮起伏时,不妨先问自己:

我的投资逻辑是什么?变了吗?

我的持仓是否超出了我的风险承受能力?

我有没有更好的选择?

想清楚这些问题,我们的止盈决策,自然会水到渠成。

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

#八月基金投资策略#

#达人收息方法论#

$华夏人工智能ETF联接A(OTCFUND|008585)$

$华夏恒生生物科技ETF发起式联接(QDII)A(OTCFUND|016970)$

$华夏恒生生物科技ETF发起式联接(QDII)C(OTCFUND|016971)$

$华夏中证5G通信主题ETF联接A(OTCFUND|008086)$

$华夏中证5G通信主题ETF联接C(OTCFUND|008087)$

$华夏中证红利低波动ETF发起式联接A(OTCFUND|021482)$