近来跟投资者对话的机会增多,一个趋势愈发明显——这届年轻人,脱不脱单似乎已经没那么重要,但是“养老焦虑”似乎越发越前置了。

在年轻人扎堆的社交平台小红书上,400万篇笔记构筑起数字时代的生存焦虑图景,有人二十多岁开始计算退休金缺口,有人三十出头尝试"局部退休"。

个人养老金账户开户突破7000万的数字背后,不乏大量年轻人的身影。这种集体性的养老思考与焦虑,像极了候鸟在夏末就感知到的第一缕凉风。

随着低利率时代渐行渐近,养老规划正在从"省钱与存钱"升级为"与时间和通胀的赛跑"。那么,我们的养老钱怎样才能跑赢通胀?

01 低利率时代——

如何抵御购买力缩水?

当前,我国正逐步向低利率时代过渡,这是由经济运行逻辑转变、人口结构变化、国际金融环境演变等深层次因素共同驱动的。

回溯全球主要经济体的发展轨迹,美国于2008年、欧洲在2009年相继迈入低利率区间的历史经验昭示着,一旦步入这一阶段,通常会经历长达十年以上的周期方能实现有效突破。

而随着我国利率中枢持续下行,传统低风险理财"稳稳的幸福"正在变成"缓缓的缩水"。

数据来源:某银行官网,截至2025.6.29;Wind,截至2025.6.27;:Wind,截至2025.6.27,统计全市场货币基金(只统计主代码);十年前为2015年6月28日,全市场货币基金的七日年化收益率平均值3.67%。

与此同时,养老金还面临通胀侵蚀的风险,纸面上货币真实的购买力也会随着GDP的滚滚前行而下降。

“广义货币M2同比增速-GDP同比增速”的差值,通常被视作“真实通胀率”,可通俗理解为货币增加的速度比经济增长的速度快多少。

根据国家统计局数据,2014年至2025年,我国真实通胀率在0.4%至8.7%之间浮动,中位数、平均值分别为4.3%、4.0%。

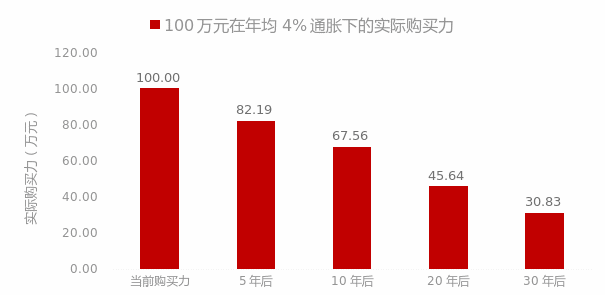

养老规划需要着眼于未来二三十年,若按4%的通胀率计算,30年后100万资金的购买力或将只有当前的1/3左右。仅仅依靠低风险的储蓄类产品,养老金将很难抵御通胀的侵蚀。

数据来源:华夏基金,计算公式:实际购买力=初始金额/ (1 + 通胀率)^年数

02 海外经验——

更好的养老投资怎么做?

正如现代投资组合理论的奠基人马科维茨所说,“资产配置是投资中唯一的免费午餐”,面对收益率下行和通胀的双重压力,对于养老投资而言,分散配置多元资产也正变得愈发重要。

从海外经验来看,海外养老金的配置普遍呈现两大趋势:一是资产配置多元化,二是权益资产配置比例显著提升。

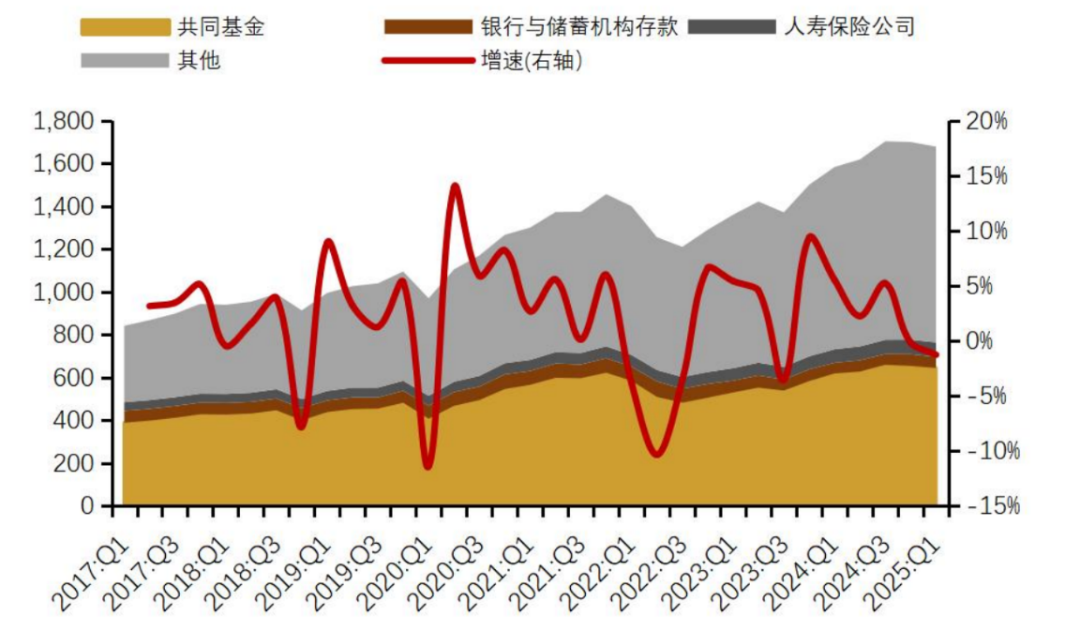

以美国个人养老金(IRA)为例,截至2025年第一季度,IRA总资产中近四成(38%)投向共同基金,远超银行及储蓄机构存款(3%)和保险产品(4%)。这一配置结构反映了IRA从早期以存款为主(1970年代占比超70%)向多元配置转变、向权益类资产倾斜的历史趋势。

美国IRA资产配置规模走势(百亿美元,%)

数据来源:ICI,截至2025.3.31;资料参考:华源证券《养老理财稳中求进,未来可期》,2025.6.27

由于养老账户的封闭性,更具有长钱属性。当资金被合理配置,时间这位最伟大的盟友便开始展现复利的魔力。

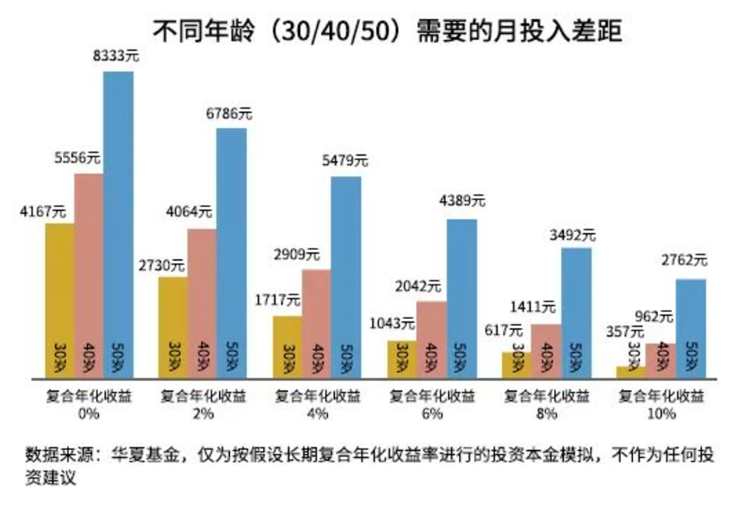

想象一下:

如果要在70岁存够200万,从30岁开始,以年化6%的回报率每月只需投入约1043元;若拖延到40岁才开始,每月则需投入超过2000元;而如果50岁才开始,这个数字会跃升至近4400元。

资产配置与复利效应的结合,或正是破解新时代养老投资难题的关键。

将多元配置的理念付诸实践,并尽早启动投资,让复利效应在漫长的人生马拉松中发挥作用,我们或有望通过时间的沉淀、点滴的积累,让养老资金从“涓流”汇聚成“江海”。

03 配置思路——

如何构建更科学的养老组合?

根据诺贝尔经济学家F莫蒂利亚尼提出的“消费与储蓄的生命周期假说”,该理论将人的一生划分为若干个阶段,每个阶段都对应着不同的大类资产配置策略,并随着生命周期的演变进行相应调整。

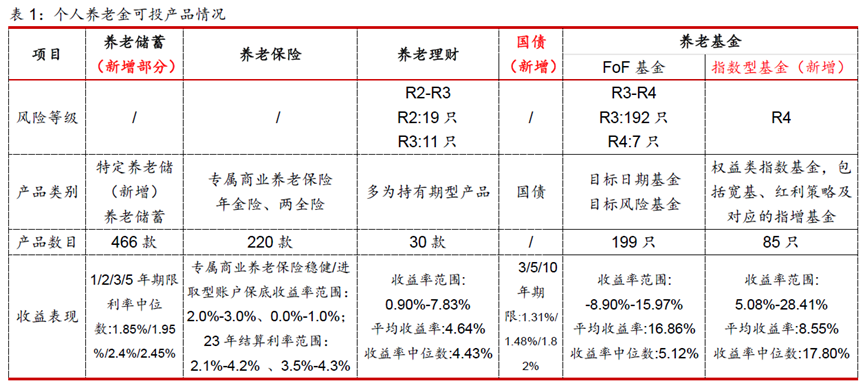

而个人养老金账户的设计正好契合这一理念,以谱系化的设计,让不同风险偏好、不同年龄阶段的人都能找到适合自己的方案——

从立足本金安全的特定养老储蓄、国债,到寻求稳健保值的养老理财产品;

从追求长期增值的Y份额养老目标基金(FOF),再到分享经济长期增长红利的宽基指数基金(如沪深300、中证A500、科创50)。

资料来源:Wind、人社部、中国理财网、中国银行保险信息技术有限公司、济安金信养老金研究中心、公司官网、华宝证券研究创新部。注:在统计养老产品的收益表现时,将统计时点统一为截至2024/12/12,并统计运作满1年的养老产品近一年的收益率情况。

就像建造一栋养老金融大厦,从地基到顶层,风险与收益逐级递增,而投资者可以根据自身风险偏好,像搭乐高积木一样组合这些产品。

对于临近退休的投资者,可以采用相对保守的配置策略:将大部分资金配置于储蓄、国债和低风险理财产品作为“压舱石”,小部分配置于保守/稳健型养老目标基金和蓝筹指数基金。

而对青壮年投资者来说,可以适当提高权益资产的配置比例:通过沪深300、中证500或科创50等不同风格的指数基金,在控制风险的同时追求更高收益。

诺贝尔经济学奖得主罗伯特席勒曾经说过:“金融不仅仅是为了赚钱。它是关于实现我们的深层目标和保护我们的劳动成果。”对于个人养老金的思考与布局,正是这种理念的体现。

养老规划的本质,是用今天的理性对话未来的感性。那些存入账户的每一分钱、那些精心配置的资产组合,都是搭建在岁月长河上的桥梁。

在这个意义上,提前觉醒的养老焦虑,或许正是这代年轻人最珍贵的成熟标志。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏人工智能ETF联接A(OTCFUND|008585)$

$华夏人工智能ETF联接D(OTCFUND|021580)$

$华夏中证红利低波动ETF发起式联接A(OTCFUND|021482)$

#下半年行情主线是哪个?#发帖