做A股不买大金融一定是太年轻,年轻的代价就是追去短期刺激,而错过长期慢牛。

我拉了下从2024年初至今的行业板块涨跌幅,没想到吧,涨幅第一的是浓眉大眼的银行,累计涨幅高达50.47%,领先第二名通信板块将近18%,即便是非银金融涨幅也高达22.62%位列第四。

说明啥?老老实实买大金融,可比瞎折腾追热点赚钱多了!

听劝,配置大金融

年轻人通常不买大金融的理由通常是涨的慢,以及钱少。作为即将年过30的,我只能表示俺也一样过,但现在改了,因为想稳稳赚钱。

资产的价格由资金决定,那资金其实也分三六九等的~

第一等,国家队社保基金,养老金。

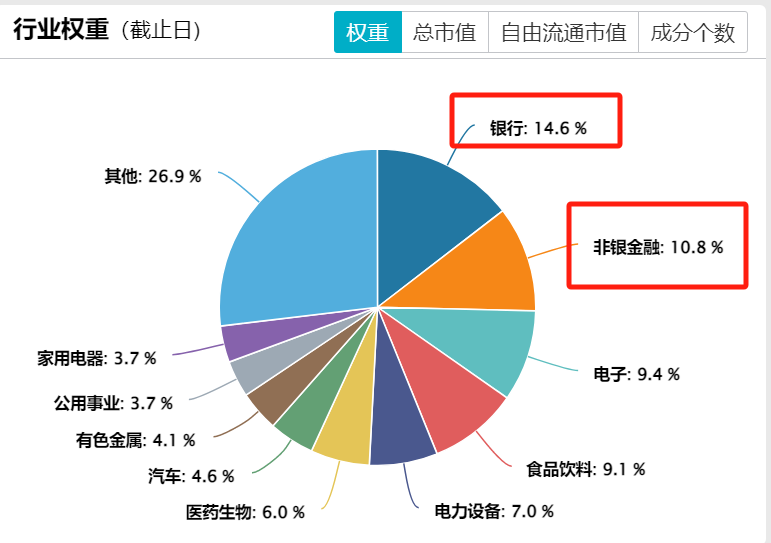

这一类属于能够大力出奇迹,力挽狂澜,完全影响市场偏好的。这一类最喜欢的就是买沪深300,而银行占沪深300比例是14.6%,非银金融则是10.8%,两个合计25.4%。

第二等,险资等机构长线资金。

大家平时可能觉得保险公司不咋样,但人家是真的有钱,清一色财政部控股,同时一买就是举牌(超流通股5%需披露)。今年港股的大金融,基本就都是险资拉的。

第三等,公募基金及牛散。

由于公募的配置较为分散,所以委屈他们为第三等资金,公募对于银行板块是处于一个低配状态。公募基金在银行板块的配置比例仅3.49%,比沪深300低配9.99个百分点。

按照能量守恒定律,低配就要加,高配就要减,所以银行板块还有资金支援。

剩下还喜欢银行的可能就是老股民牛散,大家找找周边有20年以上经验的,如果他不买大金融基本是省吃俭用的苦命人,但凡吃好喝好,肯定是大金融的忠实粉丝~

想要买,怎么配

大金融走到今天这一步,如果有人和你说无脑买大金融就能赚钱,那么只有三种情况,要么他傻,要么他认为你傻,或者就是纯纯的坏。

一般来说行情往往是从分歧,到形成一定共识,最后演变成高度抱团。我觉得大金融其实已经有点抱团味道,但还不到高度集中态势。

理由也很简单,因为公募和绝大散户投资者还仅仅处于低配前提下的均衡配置,尚未到超配状态。最坚决的是社保和险资,整体资金仍有一定分歧,但是选择难度很高。

我翻了下市面上的产品,易方达的金融行业比较不错,追踪中证800金融指数收益率*60%+中证香港300金融服务指数收益率*25%+中债总指数收益率*15%。

而且这里面的金融指数不止买了银行,还有券商和保险,能够解决轮动困难,还配了15%债券,操盘稳如。

最后,如果你也想像我一样,实现稳稳收益,那就关注起来,跟我一起慢慢致富吧!

#Labubu价格腰斩!泡泡玛特股价怎么走?#

#光伏板块大涨!三季度减产力度更大#

#“支付即结算”时代来了?稳定币引热议#

#创新药连续走弱!倒车接人or止盈信号?#