#算力硬件板块的行情逻辑是什么?#下半年看好半导体产业链投资机遇。2025年全球半导体竞争格局深刻调整,美国对华技术封锁持续升级,倒逼国内产业链自主可控需求激增。国家层面通过“1+6”政策体系推动科创成长层建设,重点支持半导体设备、材料等硬科技领域。

DeepSeek大模型技术创新推动AI算力芯片效率提升,加速国产AI芯片自主可控进程。2025年全球AI芯片市场规模预计达726亿美元,其中车规级芯片、智能驾驶传感器等细分领域需求爆发。韦尔股份的OV50K传感器凭借成本优势占据全球车规CIS市场43%份额,兆易创新的LPDDR5X芯片通过蔚来ET9认证,均体现AI与汽车电子融合带来的结构性机会。

AI大模型训练和推理场景对高性能芯片(GPU、ASIC、HBM)的需求持续增长。根据艾瑞咨询预测,2025-2029年中国AI产业年均复合增长率达32.1%,算力需求将直接带动芯片市场规模扩张。国产GPU企业(寒武纪、壁仞科技)在自主可控背景下加速替代国际厂商,中芯国际等代工厂的产能扩张也受益于这一趋势。

工业芯片和汽车电子需求持续增长。新能源车单车存储容量从2023年的20GB跃升至2027年的150GB,叠加工业设备智能化升级,相关芯片市场空间广阔。

根据SEMI预测,2025年全球半导体设备销售额将达1255亿美元,同比增长7.4%。台积电、华虹半导体等代工厂的产能利用率和营收数据均显示行业景气度回升。

二、通过国泰CES半导体芯片ETF联接C基金布局

1. 跟踪指数:聚焦核心赛道,覆盖全产业链

标的指数:该基金跟踪**中华交易服务半导体芯片行业人民币指数**,涵盖半导体设计(中芯国际、韦尔股份)、制造(台积电、华虹半导体)、设备(北方华创、中微公司)及封测(长电科技)等全产业链环节,全面捕捉行业增长红利。

成分股权重合理:

指数成分股以龙头股为主(台积电权重约20%),兼顾头部企业的稳定性与中小创新企业的成长性,符合半导体行业“强者恒强+技术突破”的特点。

2. 历史表现:短期弹性强,长期增长潜力明确

近一年涨幅显著:

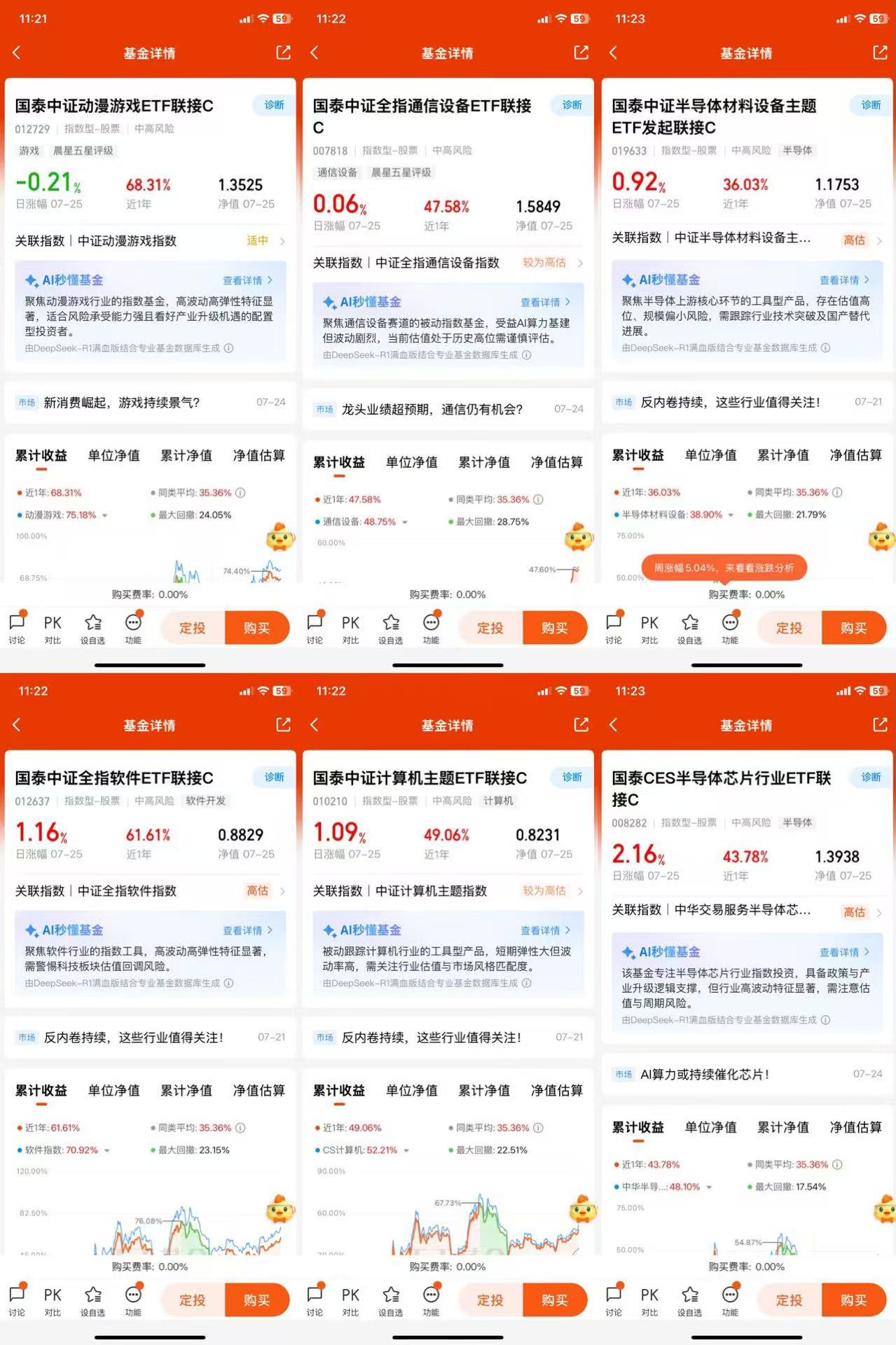

截至2025年7月25日,该基金近1年涨幅达43.78%,跑赢同期沪深300指数(约15%),反映市场对半导体板块的乐观预期。

估值处于低位:

当前半导体设备板块静态市盈率约30倍,预计2026年有望压缩至20倍以内,叠加AI和国产替代驱动,估值修复空间较大。

国泰CES半导体芯片ETF联接C作为布局半导体行业的工具,尤其适合看好AI算力、国产替代和全球半导体周期上行的投资者。尽管行业存在短期波动和政策不确定性,但从中长期看,半导体芯片行业仍处于技术突破与需求爆发的交汇点。若投资者能承受短期波动,并长期持有,该基金有望成为分享行业增长红利的有效途径。同事通过定投方式参与,可有效平衡风险与收益,适合追求长期财富增值的投资者。@国泰基金

$国泰CES半导体芯片行业ETF联接C$