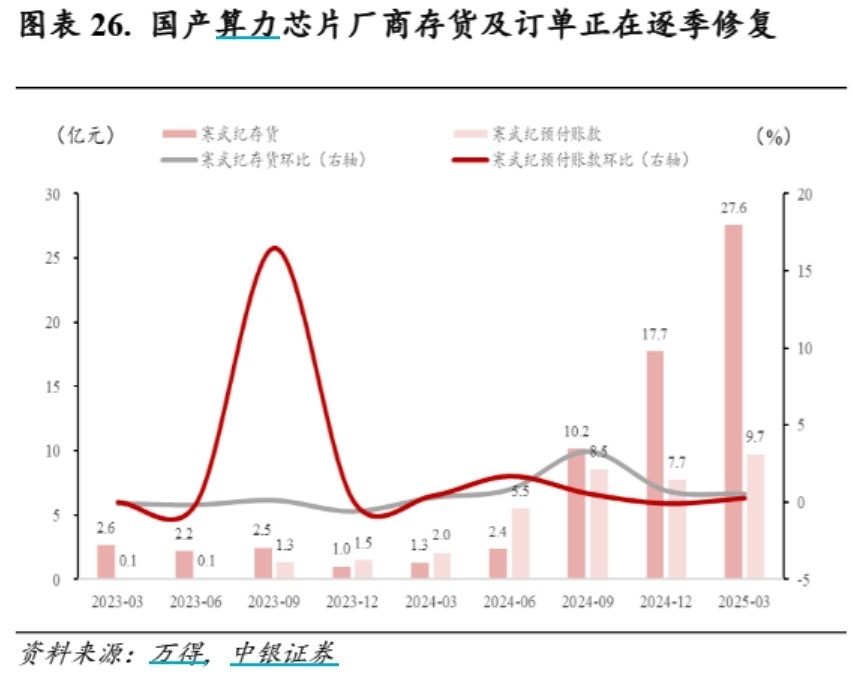

#算力硬件板块的行情逻辑是什么?#

宝子们,我是你们的老朋友小张,那个在杭州街头跑了三年外卖却靠半导体ETF赚够首付的追风骑士。今天不聊订单超时,不吐槽小区保安,咱们蹲在滨江科技园的咖啡厅,就着冰美式聊聊我最近扒出来的AI算力行情真相——这波狂欢里,到底哪些方向是真·黄金,哪些是镀金泡沫?

【我的46%收益是这么来的】

先晒成绩单:2024年6月我咬牙把送餐三年攒的30万全砸进国泰CES半导体芯片ETF联接C(008281),现在账面已经飘红46%。但说实话,这钱赚得我手心直冒汗——去年AI行情刚启动时,我像无头苍蝇似的追过算力租赁、CPO概念,结果被割得裤衩都不剩。直到某天给某芯片公司送下午茶,听见工程师吐槽:"现在炒作的AI芯片,连我们三年前淘汰的制程都不如..." 这句话让我醍醐灌顶,开始死磕产业链真相。

【AI算力行情的“三层真相”】

经过三个月的深夜研报轰炸,我发现这波行情根本不是简单的"算力为王",而是藏着三层价值密码:

第一层:被低估的“卖水人”

当所有人盯着英伟达GPU时,我却在ETF持仓里发现了HBM存储芯片的隐形冠军。就像淘金热里最赚钱的是卖牛仔裤的,AI模型每增大10倍,数据存储需求就暴涨40倍。现在HBM芯片价格已经涨到2021年的5倍,但相关公司估值还趴在20倍PE,这不比追高100倍PE的AI算力股香?

第二层:被忽视的“基础设施”

还记得去年炒作的CPO概念吗?真正的大钱其实在硅光子集成技术。这就好比5G时代,基站建设比手机厂商更赚钱。我扒到某ETF重仓股正在给北美大厂送样硅光模块,良率已经突破85%——要知道去年这个数字还是60%,技术突破带来的估值重塑,可比单纯炒订单刺激多了。

第三层:被误解的“国产替代”

国产AI芯片现在确实被卡脖子,但你们发现没?ETF里某公司做的Chiplet封装技术,已经悄悄打入AMD供应链。这就像当年国产屏幕突围,先从驱动芯片切入,再逐步攻克主控芯片。现在相关公司估值才30倍,对比台积电的25倍,这不正是戴维斯双击的机会吗?

【我的持仓“三不买”原则】

当然知道风险。去年亲眼见老乡把彩礼钱砸进虚拟币,现在还在跑单还债。所以我给自己定了铁律:

1⃣不买讲故事的公司:某公司说要做AI芯片,结果研发费用还没销售费用高,这种票直接拉黑

2⃣不买单一大客户依赖症:某ETF成分股前五大客户占营收80%,这种公司活不过行业洗牌

3⃣不买技术路径单一:现在HBM、硅光、Chiplet三条技术路线齐头并进,只押注一条路的相当于把鸡蛋放一个篮子

【半导体ETF的“过河哲学”】

现在每天最期待的不是打赏红包,而是收盘后瞥一眼ETF净值。看着持仓公司一个个突破技术封锁,就像看着自己亲手栽下的树苗长成大树。或许三年后,当我在未来科技城收房时,这些数字会变成客厅的激光电视,变成孩子兴趣班的学费——这才是属于普通人的"科技革命红利"。

最后想说:咱们风里来雨里去挣的每分钱,都该被温柔以待。与其羡慕别人炒股暴富,不如做时间的朋友,让专业的基金经理帮我们打理血汗钱。记住,能穿越牛熊的,从来不是运气,而是对产业规律最朴素的敬畏。半导体这波行情,咱们骑驴看唱本——走着瞧!@国泰基金

#晒收益#