#算力硬件板块的行情逻辑是什么?#

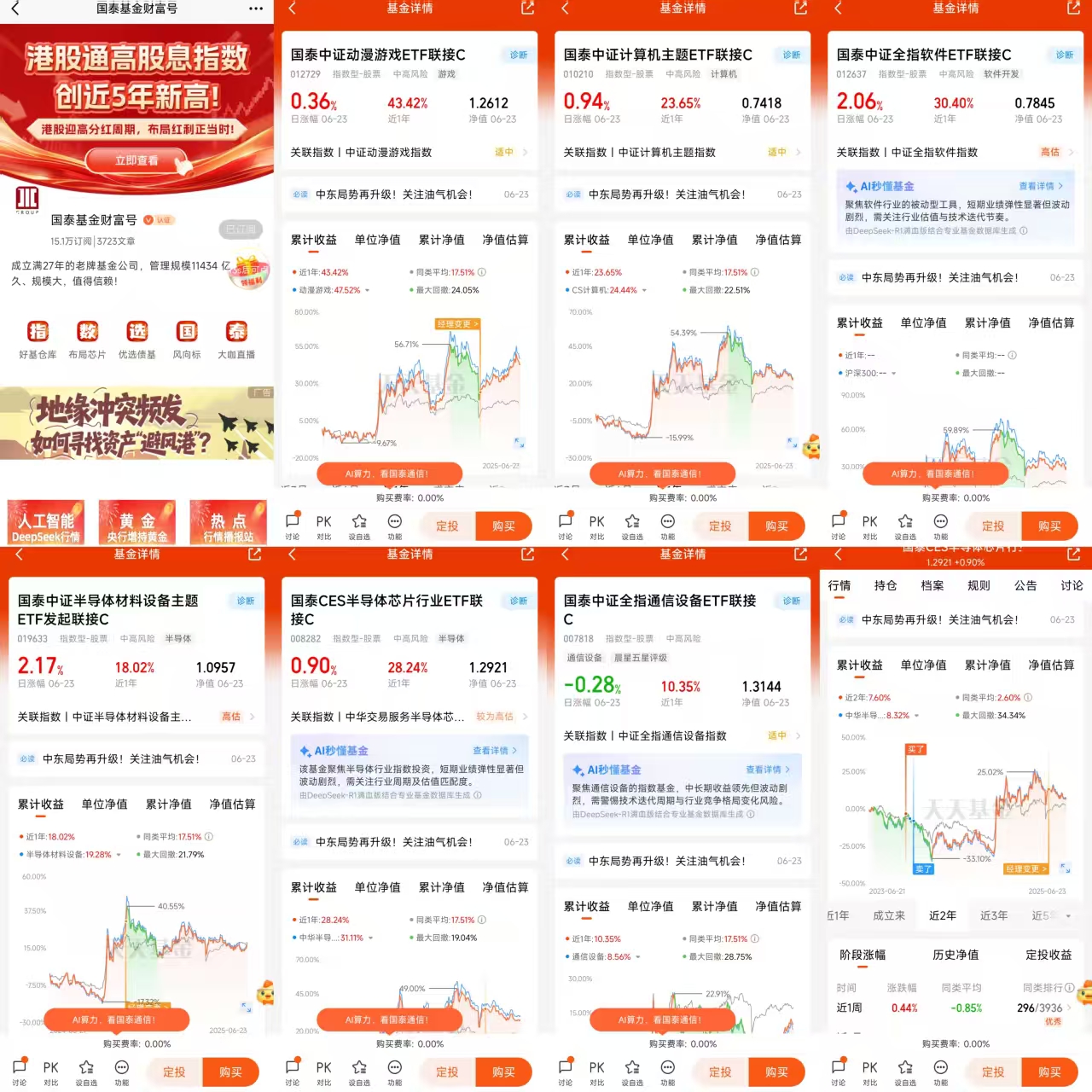

$国泰中证全指通信设备ETF联接C$

$国泰CES半导体芯片行业ETF联接C$

$国泰中证半导体材料设备主题ETF发起联接C$

$国泰中证全指软件ETF联接C$

$国泰中证计算机主题ETF联接C$

$国泰中证动漫游戏ETF联接C$算力硬件板块的行情逻辑解析与投资展望

一、算力行业:数字经济的核心引擎与结构性机遇

在数字化转型的浪潮中,算力已成为驱动全球经济增长的核心动力,其价值不仅在于技术迭代的必然性,更与宏观经济转型、产业升级需求深度绑定。

1. 技术革命驱动需求爆发

人工智能大模型的迭代推动算力需求呈指数级增长,当前全球算力规模约2300EFLOPS,未来五年复合增长率预计达35%-50%,智能算力占比将从30%提升至60%以上。产业链三大核心环节迎来机遇:

- 硬件层:高性能计算芯片、高带宽存储及先进封装技术的突破成为关键,相关技术突破持续推动行业创新;

- 网络层:光模块速率升级与液冷技术渗透率提升(2027年市场规模预计达1300亿元)优化算力效率;

- 应用层:推理算力需求占比增至75%,推动“云-边-端”协同生态发展,智能终端与工业互联网成为新增长极。

2. 政策与产业协同催化

区域协同发展战略通过优化资源布局提升算力能效,新建数据中心能耗标准趋严倒逼液冷等技术普及,相关企业订单增速超70%。半导体产业政策聚焦核心技术领域,推动国产化率从35%向60%提升。

3. 商业模式重构

传统IDC租赁向“任务式服务”升级,算力租赁模式因中小模型需求激增爆发,头部云厂商资本开支向算力集群倾斜,推动服务器定制化与零部件升级,行业估值逻辑转向科技成长属性。

二、国泰CES半导体芯片ETF联接C:硬科技时代的配置利器

该基金(代码:008282)通过全产业链布局,精准锚定国产替代、AI驱动、周期复苏三大主线,兼具高弹性与低波动特性。

1. 全赛道覆盖优势

基金跟踪的指数覆盖设计、制造、封测、设备材料四大环节,前十大重仓股占比超70%,形成“龙头主导+细分突破”组合:

- 制造端:国内半导体制造技术突破推动产能利用率达95%,扩产计划受益于成熟制程需求;

- 设备端:刻蚀设备市占率突破20%,订单增速超80%,成为产业链自主化核心环节;

- 设计端:AI芯片性能比肩国际主流产品,在服务器领域实现规模化商用,市场份额显著提升。

2. 三重动能驱动业绩

- 国产替代深化:国际技术限制加速国产设备导入,配套产业链订单增长超200%,政策投资推动净利润年复合增长率达30%-40%;

- AI算力共振:新一代AI商用催生高带宽存储需求,国内存储芯片验证通过,2025年出货量有望占全球15%,车规级半导体市场同步扩容;

- 周期复苏红利:全球半导体销售额结束调整周期,存储芯片价格季度涨幅达15%,行业进入主动补库存阶段。

3. 风险收益平衡

基金近一年最大回撤低于个股平均波动,年化收益率显著跑赢同类产品。分散化配置(覆盖57只成分股)与高流动性(日均成交额超5000万元)提供抗波动优势,定投策略夏普比率达1.2,优化长期收益。

三、投资策略:把握产业共振红利

算力与半导体形成“需求-供给-政策”正向循环,建议从以下维度布局:

- 核心硬科技:优先配置国产算力芯片、先进封装、液冷技术等政策支持领域;

- 周期成长交叉点:关注存储芯片、车规半导体等兼具库存周期与AI增量的赛道;

- 工具化配置:通过指数基金实现一揽子布局,降低个股波动风险,参与技术领先企业的估值重塑。

风险提示需关注技术迭代对传统架构的颠覆、国际供应链扰动及细分市场竞争,但中长期看,算力与半导体的战略价值将在技术创新与产业升级中持续释放。@国泰基金

#王者归来?芯片半导体走强# #白酒股集体上涨,可以上车了吗?# #光伏板块大涨!三季度减产力度更大# #创新药连续走弱!倒车接人or止盈信号?# #基金经理开实盘啦