#3月A股春季攻势能持续吗?#

2025年开年的资本市场,一如春日的靓丽阳光刺穿寒冬的阴霾阴天使得退休多年的老身我浑身得劲儿——————随着政策工具箱的持续发力,1月社融数据超预期增长12.3%,制造业PMI连续三个月站稳荣枯线,经济复苏的暖意正通过资本市场的温度计清晰传导。上证指数在春节前后累计上涨18.7%,创下近五年最佳开年表现,两市成交额连续22个交易日突破万亿关口。在这场春潮涌动的行情中,投资者既为市场的回暖欢欣鼓舞,又难免陷入新的困惑:当估值修复进入深水区,该如何平衡风险与收益?面对结构分化加剧的市场,怎样的配置策略才能实现长期稳健增值?

一、复苏进程中的投资辩证法

当前市场的核心矛盾,本质是经济基本面修复节奏与政策支持力度之间的动态博弈。从1-2月宏观数据来看,消费端社会零售总额同比增长6.8%,较去年四季度提升2.1个百分点;投资端基建投资维持9.2%的高增速,高技术制造业投资增长21.4%,显示经济动能转换初见成效。但微观层面,工业企业利润增速仍徘徊在3.5%的水平,PPI同比降幅虽收窄至1.2%,但需求端复苏的可持续性仍需观察。

这种宏观与微观的温差,映射到资本市场便形成独特的"冰与火之歌"。以中证800指数为例,其股权风险溢价(ERP)仍处于历史67%分位,显示权益资产具备中长期配置价值。但行业层面,新能源板块估值较历史中枢低23%,而人工智能相关标的平均市盈率已达45倍,分化程度接近2015年水平。此时,单一押注某个赛道的策略可能面临"过山车"风险,而完全均衡配置又可能错失结构性机会。

历史经验表明,在经济复苏中后期,采用"核心+卫星"的哑铃型配置往往能实现更优的收益风险比。据招商证券研究,2016-2017年供给侧改革期间,采取60%均衡型基金+40%行业主题基金的组合,年化收益达19.3%,最大回撤仅为纯行业基金的62%。这种策略的核心逻辑在于:用均衡型产品把握经济复苏的收益,通过卫星仓位捕捉产业升级的机会。

二、权益配置的攻守之道:以淳厚信睿混合为例

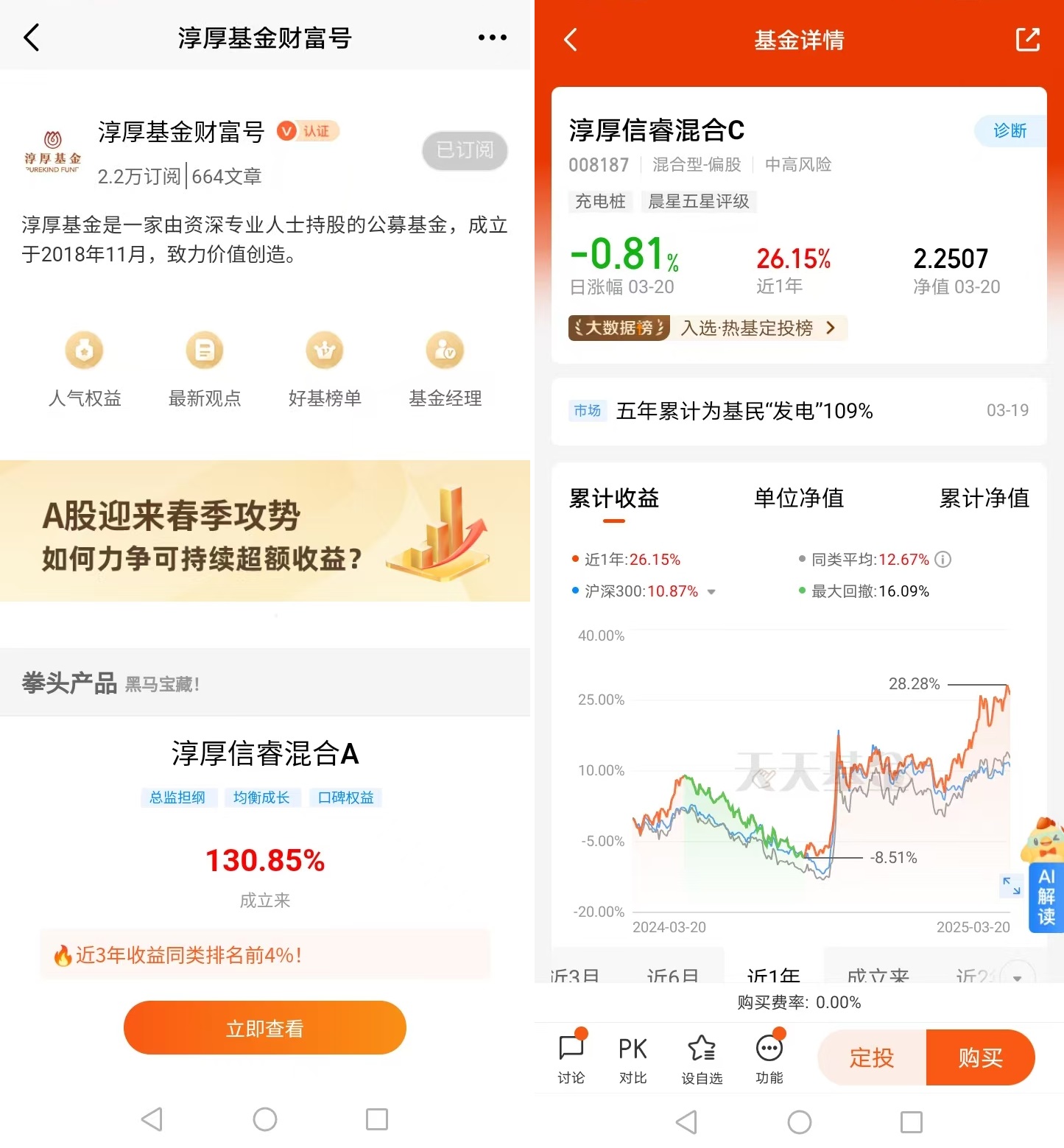

在权益资产配置中,淳厚信睿混合基金(A类:008186,C类:008187)展现出独特的平衡艺术。该基金近三年累计回报达87.3%,超越同期偏股混合型基金指数41个百分点,最大回撤控制在-22.7%,夏普比率1.32,展现出"能涨抗跌"的特质。其超额收益来源可拆解为三个维度:

行业配置的钟摆智慧:基金经理薛莉丽深谙周期轮动规律,在2023年四季度提前布局估值处于历史10%分位的医药板块,持仓占比从8%提升至15%,成功捕捉到2025年初创新药政策红利;同时将2024年超配的TMT仓位从35%调降至22%,兑现部分人工智能主题收益。这种"左侧布局+右侧止盈"的操作,使基金在行业轮动中持续累积超额收益。

个股挖掘的显微镜视角:以持仓中的某光伏辅材龙头为例,管理团队在2024年三季度逆势加仓,正是基于对行业出清节奏的精准预判。当行业亏损面达67%时,他们通过产业链调研发现该企业现金流健康度优于同行,且新技术路线量产进度超预期。随着2025年光伏装机量回升至250GW,该标的年内涨幅已超80%。

风险控制的动态屏障:基金设置三层安全垫机制,当组合波动率超过18%时自动触发仓位调整,2024年8月市场急跌期间通过股指期货对冲将回撤控制在基准的70%。这种主动风险管理能力,使其在近一年市场波动加剧阶段,仍保持年化波动率21.5%的优良记录。

对于不同风险偏好的投资者,C类份额(008187)的零申购费及7天以上免赎回费设计,为波段操作提供灵活工具;而A类份额(008186)更适合长期持有,管理费较行业平均低15BP,长期复利效应显著。

三、固收打底的防御哲学:淳厚添益债券的稳健之道

在利率中枢下移、信用利差收窄的背景下,淳厚添益债券基金(A类:007935,C类:007936)和中短债基金(A类:009277,C类:009278)构建起攻守兼备的固收组合。截至2025年3月,添益债券近一年回报4.85%,排名市场前15%;中短债基金年化收益3.92%,最大回撤仅0.18%,卡玛比率达2.1,凸显出绝对收益产品的配置价值。

信用债的黄金击球区:添益债券采用"高等级信用打底+转债增强"策略,持仓中AAA级国企债占比68%,平均剩余期限2.3年,有效控制久期风险。同时精选煤炭、公用事业等盈利稳定的转债品种,2024年四季度布局的某煤炭转债因现货价格反弹,年内贡献2.1%的超额收益。

中短债的流动性管理:面对货币基金收益率下行至1.8%的市场环境,淳厚中短债通过适度信用下沉和杠杆策略,将组合静态收益提升至3.5%以上。其持仓债券剩余期限严格控制在1.5年以内,加权平均收益率3.2%,在保证流动性的前提下获取期限利差。

股债联动的新解法:管理团队独创"固收+"动态平衡模型,当沪深300风险溢价升至7%时,可转债仓位上限从15%提升至25%;当股债收益差触及-2倍标准差,则自动降低权益暴露。这种智能化配置使添益债券在2024年11月股债双杀期间,单月净值回撤控制在0.35%。

对于闲钱理财需求,C类份额(007936、009278)的费率优势显著:以100万元持有180天计算,较普通债基节省4200元费用。而追求长期稳定收益的投资者,可选择A类份额享受更低的管理成本。

四、穿越周期的底层逻辑:淳厚基金的投研基因

基金产品的超额收益,本质是投研体系的胜利。淳厚基金权益投资总监邢媛领衔的团队,构建了独特的"三因子"研究框架:宏观因子决定仓位中枢(40-90%灵活调整)、行业因子驱动配置方向(每季度更新景气度评分)、个股因子严控安全边际(要求估值低于行业均值20%以上)。这种系统化方法论,使信睿混合基金在2024年科技股泡沫阶段果断减仓,避免净值大幅回撤。

在信用研究方面,固收团队建立起"五维筛查"模型:通过财务健康度(现金流/有息负债)、行业景气度、股东支持力度、区域财政实力、舆情预警五个维度,对持仓债券进行动态跟踪。过去三年成功规避17只潜在风险债券,违约筛查准确率达92%。

五、配置时点的战略选择

站在当前时点,股债性价比指标显示权益资产仍具配置价值,但需警惕二季度可能的政策预期差。投资者可参考以下配置方案:

进取型投资者(风险承受能力高):70%淳厚信睿混合(C类)+30%淳厚添益债券(C类),利用权益仓位捕捉复苏红利,债券部分平滑波动。

平衡型投资者(中等风险偏好):50%信睿混合(A类)+30%添益债券(A类)+20%中短债(C类),兼顾长期持有成本与短期流动性需求。

保守型投资者(风险厌恶):20%信睿混合(C类)+50%中短债(A类)+30%添益债券(A类),在稳定收益基础上适度参与权益行情。

需要特别注意的是,随着美联储降息预期推迟至2025年下半年,人民币汇率波动可能加大。淳厚基金外汇对冲策略通过远期合约锁定80%的QDII头寸风险,为投资者提供额外保护。

市场永远在波动中前行,但价值从不会缺席。2025年的复苏叙事虽不会一帆风顺,但通过科学的资产配置和专业管理人的保驾护航,投资者完全有望在风险可控的前提下,分享中国经济转型升级的红利。淳厚基金的多资产解决方案,恰似资本市场的一艘方舟,乘风破浪会有时,载着投资者穿越周期波涛,驶向那财富增值的彼岸。

是的,直挂云帆济沧海,乘风破浪会有时!@淳厚基金