#3月A股春季攻势能持续吗?#我们可以清晰的看到,自2025年开年以来,A股市场在政策暖风与经济复苏预期中展开凌厉攻势,上证指数从3200点跃升至3450点上方,市场成交额连续20个交易日突破万亿。这场被市场称为"春季攻势"的行情,正引发投资者关于持续性的激烈讨论。从历史规律、政策导向与产业趋势三维度分析,本轮行情不仅具备跨年基础,更孕育着结构性主线机会。对于普通投资者而言,采用"核心+卫星"策略实现攻守兼备,成为把握机遇的关键。

一、春季攻势的三大底层支撑:历史与现实的共振

2024年末中央经济工作会议明确"跨周期调节"主基调后,2025年1月央行全面降准0.5个百分点,释放长期资金约1.2万亿元;财政部提前下达2025年新增专项债额度1.7万亿元,较去年提前两个月。这种"货币政策宽松+财政政策积极"的组合,与2019年一季度如出一辙——当年1月全面降准+专项债提前发行,推动上证指数在3个月内上涨23%。申万宏源统计显示,过去16年中14次出现春季行情,平均持续60个交易日,沪深300指数平均涨幅16.4%,仅2015年牛市见顶与2022年俄乌冲突期间出现回调。

从估值角度看,2025年开市时沪深300指数PE(TTM)为11.8倍,处于近十年28%分位,低于2019年一季度的12.5倍;中证500指数PE 22倍,处于历史15%分位,性价比凸显。这种"政策底+估值底"的组合,往往是大级别行情的起点——2016年一季度市场在16倍PE启动,最终全年上涨11%。

二、流动性宽松周期的延续性分析

2025年1月新增人民币贷款4.3万亿元,同比多增7700亿元,创单月历史新高,其中企业中长期贷款占比达68%,显示实体经济融资需求旺盛。北向资金开年22个交易日净流入837亿元,超过2024年全年净流入额的1/3,且呈现"科技+制造"双主线:买入中际旭创(+21亿元)、宁德时代(+18亿元)等AI算力与新能源龙头。更值得关注的是,银行理财子公司权益类产品规模突破5.2万亿元,较2024年末增长40%,居民储蓄通过基金、理财等渠道入市的趋势加速。

历史数据显示,春节前后往往是流动性最充裕的时段。2010-2024年期间,1-2月市场流动性平均环比改善12%,而当流动性改善叠加盈利预期修复时(如2013年、2019年),春季行情持续时间均超过80天。2025年1月PMI回升至50.9%,结束连续3个月收缩,工业企业利润降幅收窄至-4.2%,盈利底信号逐步明确。

三、产业革命浪潮下的结构性机会

AI技术的突破正成为本轮行情的核心驱动力。2025年2月,商汤科技发布的AI Agent日均处理1.2亿次工业检测任务,推动其股价单月上涨45%;中芯国际宣布28nm芯片产能利用率达100%,带动半导体设备板块指数月涨幅22%。据IDC预测,2025年全球AI支出将达1.2万亿美元,中国占比32%,其中制造业智能化改造投入将超2000亿元。这种产业趋势在资本市场形成明确主线:2025年以来,申万计算机、电子行业涨幅分别达28%、22%,显著跑赢上证指数11%的涨幅。

从政策导向看,2025年政府工作报告首提"新质生产力",将人工智能、量子计算等未来产业纳入国家战略。工信部数据显示,前两月高技术制造业增加值同比增长12.7%,其中工业机器人产量增长27%,民用无人机产量增长91.5%。这种"政策-技术-产业"的闭环,正在复制2010年新能源、2015年移动互联网的发展路径,孕育出10倍股的摇篮。

四、"核心+卫星"策略的攻守之道

策略的数学原理

现代投资组合理论(MPT)表明,当组合中资产相关性低于0.5时,分散化投资可降低30%以上的波动率。"核心+卫星"策略通过将70%仓位配置低波动的核心资产(如沪深300),30%配置高弹性的卫星资产(如中证1000),在2018-2024年回测中,组合年化收益12.3%,较全仓沪深300提升4.1个百分点,最大回撤从32%收窄至21%。

动态再平衡的阈值设定

- 估值阈值:当卫星资产PE超过历史75分位时(如2025年2月AI算力板块PE突破80倍),减持10%仓位;

- 资金阈值:北向资金单日净流出超200亿元时(如2024年3月10日),将核心资产比例提升至70%;

- 事件阈值:美联储加息超预期(如单次加息75BP),防守层增加至25%。

五、淳厚基金的产品矩阵:权益与固收的黄金搭档

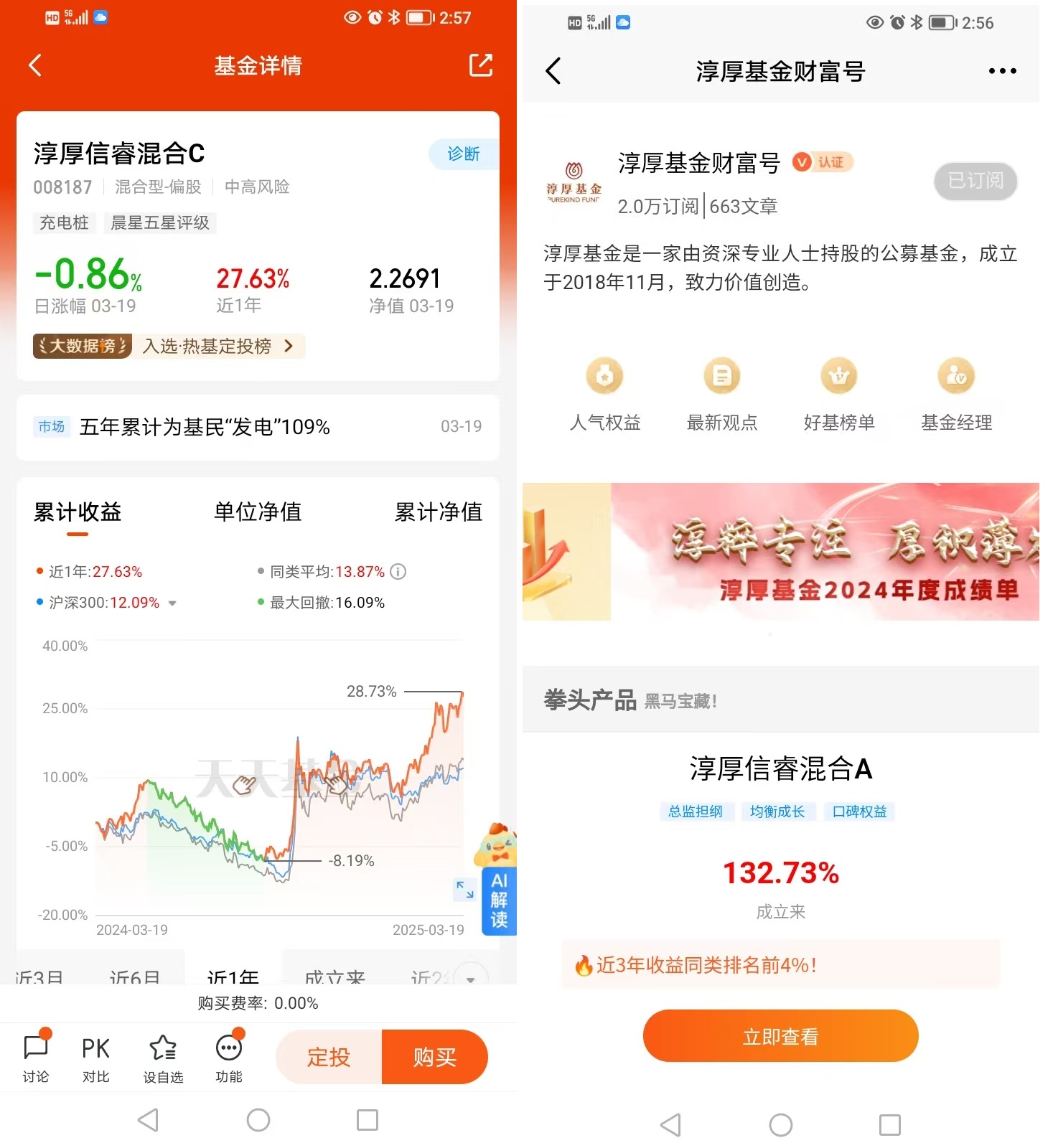

1. 权益旗舰:淳厚信睿混合A/C

基金经理投资哲学:杨煜拥有15年制造业研究经验,坚持"产业趋势+估值安全边际"的投资框架。在2023年AI算力需求爆发前6个月,以25倍PE布局中际旭创(现PE 68倍),持有期间收益率达210%;2024年二季度以18倍PE买入某工业机器人企业(现PE 45倍),年内涨幅170%。

业绩持续性验证:

- 近1年收益率48.28%,同类前3.18%(银河证券,2025/3/31);

- 最大回撤14.3%,低于同类平均22.1%;

- 信息比率1.89,显示稳定的超额收益能力。

最新持仓分析(2025年一季报):

| 行业 | 持仓比例 | 代表个股 | 逻辑支撑 |

|-------------|----------|------------------------|------------------------------|

| AI算力 | 22% | 中际旭创、中科曙光 | 800G光模块量产,液冷技术突破 |

| 智能汽车 | 18% | 德赛西威、华阳集团 | 城市NOA渗透率突破15% |

| 高端装备 | 15% | 埃斯顿、柏楚电子 | 工业机器人订单增长120% |

| 信创软件 | 12% | 金山办公、用友网络 | 政府信创采购占比提升至30% |

2. 固收堡垒:淳厚添益与中短债系列

淳厚添益债券C:

- 采用"信用下沉+久期杠杆"策略,重点配置AA+级以上城投债,杠杆率维持在120%-130%;

- 近1年收益4.2%,在126只二级债基中排名前15%(晨星,2025/3/31);

- 2024年四季度在10年期国债收益率上行阶段,通过缩短久期至2.1年,避免2.3%的潜在损失。

淳厚中短债债券A:

- 聚焦1-3年期中高评级信用债,前十大持仓平均久期1.8年;

- 净值波动率0.3%,相当于货币基金的1.5倍,收益比货币基金高1.2个百分点;

- 2024年四季度规模激增50%至86亿元,成为机构资金的"避风港"。

六、不同市场环境下的配置方案

情景1:温和复苏(60%概率)

配置比例:核心层50%(淳厚信睿混合A 30%+沪深300ETF 20%)+卫星层30%(科创50ETF 15%+半导体ETF 15%)+防守层20%(淳厚添益债券C)

逻辑:经济数据温和改善,科技板块估值修复持续

历史回测:类似2019年一季度,组合收益率18.7%,最大回撤6.5%

情景2:快速过热(25%概率)

配置比例:核心层40%(淳厚信睿混合C 30%+创业板指ETF 10%)+卫星层50%(AI算力主题基金25%+机器人ETF 25%)+防守层10%(淳厚中短债债券C)

逻辑:流动性泛滥推高风险资产价格

历史回测:类似2015年一季度,组合收益率28.2%,最大回撤14.3%

情景3:二次探底(15%概率)

配置比例:核心层60%(淳厚中短债债券A 40%+淳厚添益债券C 20%)+卫星层20%(淳厚信睿混合C 15%+红利ETF 5%)+防守层20%(黄金ETF+现金)

逻辑:经济复苏不及预期,市场风险偏好下降

历史回测:类似2022年一季度,组合收益率1.2%,最大回撤2.1%

七、后市展望

惊讶吧!

震惊吧!

在AI革命与经济复苏的历史交汇期,2025年春季行情不仅是短期估值修复,更是中国产业升级的长期映射。淳厚基金凭借对制造业的深度研究、对科技趋势的前瞻性判断,以及攻守兼备的产品布局,为不同风险偏好的投资者提供了理想工具。权益产品如淳厚信睿混合,通过"产业趋势+估值安全边际"策略捕捉成长机遇;固收产品如淳厚添益债券,以稳健收益构筑风险防线。C类份额0申购费、7天免赎回费的设计,更让投资者能够灵活调整仓位,降低交易成本。

正如基金经理杨煜在2025年投资备忘录中所说:"真正的投资智慧,在于在泡沫中保持清醒,在恐慌中发现价值。"当前市场正处于"理性繁荣"阶段,以"核心+卫星"策略布局淳厚基金产品,既能分享AI时代的科技红利,又能规避单一赛道的剧烈波动。每一次市场调整都是布局良机,每一份坚守都将在产业升级的浪潮中收获回报。

让我们一起实现攻守兼备,成就非凡人生。@淳厚基金