#南方有红荔#在当前A股市场持续震荡、经济温和复苏的环境下,红利资产因其稳定分红和低波动特性,成为众多投资者的"避风港"。南方红利低波50ETF联接C(008164)作为一只跟踪标普中国A股大盘红利低波50指数的被动型指数基金,通过"高股息+低波动"的双因子策略,在震荡市中展现出卓越的防御能力和稳健收益特征。

一、红利低波策略的投资逻辑与适用性

1. 红利低波策略的底层逻辑

红利低波策略本质上是一种Smart Beta指数投资策略,通过量化方法筛选出兼具高股息率和低波动性的股票构建投资组合。这种策略的核心优势在于:

高股息率:为投资者提供稳定的现金流回报,尤其在当前利率下行环境下,股息率显著高于国债收益率(10年期国债收益率约1.64%,而银行股股息率维持在4.89%左右),形成明显的"股息溢价" 。

低波动特性:通过控制股票价格波动率,降低组合整体风险,提高持有体验。根据标普道琼斯分析,在A股市场众多因子中,红利与波动率因子在震荡市中跑出超额收益的概率最高 。

分散化设计:避免单一股票或行业风险过度集中,通过严格限制个股权重(≤5%)和行业权重(≤30%),实现组合的均衡配置 。

2. 当前市场环境对红利低波策略的支撑

2025年A股市场呈现"高波动、强分化"特征,上证指数振幅达11.89%,而市场整体收益率表现平平 。这种环境恰好契合红利低波策略的优势:

经济温和复苏:一季度GDP增长5.4%,上半年整体增长5.3%,但内需不足、房地产拖累等问题仍存,经济呈现"温和复苏、结构分化"特征 。在这样的经济环境中,红利资产因其稳定的基本面和现金流,展现出较强的防御性。

利率持续下行:10年期国债收益率从2024年底的2%左右持续下行至2025年6月的约1.64%,部分机构预测2025年底可能低至1.4% 。高股息资产的相对收益优势因此凸显,为投资者提供了"债券替代"的优质选择。

资金风格偏好转向:险资、被动型指数基金等增量资金更青睐高股息资产。2024年险资权益配置比例提升,成为红利板块的重要增量资金来源 。

市场结构性机会:2025年A股预计呈现"震荡上行、结构性机会主导"特征,政策驱动与盈利修复共振,但上半年可能因预期兑现出现波动 。红利低波策略在非牛市行情中相对优势更显著,适合捕捉结构性机会 。

二、南方红利低波50ETF联接C基金的投资策略

1. 指数编制方法与选股机制

南方红利低波50ETF联接C跟踪的标普中国A股大盘红利低波50指数采用科学的三层筛选机制:

第一层:流动性筛选

从标普中国本地A股大盘指数成分股中,剔除ST和*ST股票,以及流通市值低于10亿元且三个月日均成交额低于2000万元的股票,确保成分股的流动性和安全性 。

第二层:高股息初选

按照近12个月股息率从高到低进行排名,选取前100只股票作为初选标的。这一阶段还设置了行业集中度限制,单一行业的股票最多不超过20只,避免行业过度集中 。

第三层:低波动筛选

计算初选100只股票过去12个月的波动率(日收益率标准差),选取波动率最低的50只股票作为最终入选指数的股票。这一筛选机制有效剔除了高股息但波动过大的"价值陷阱"股票 。

权重分配与调整机制

指数采用股息率加权方式,使高分红企业获得更大权重,同时设置了个股权重上限为5%、行业权重上限为30%的分散化约束 。成分股每半年调整一次(1月和7月),并设立缓冲区:若现有成分股股息率排名前150且波动率排名前60,则优先保留 。

2. 持仓结构与行业分布

根据最新披露数据,该基金的持仓结构呈现以下特点:

大市值蓝筹为主:成分股中位数市值超1200亿元,超过55%的权重分配在市值超过800亿的大盘股,44%分配在市值200-800亿的优质中盘股,天然具备大盘蓝筹属性 。

行业分布均衡:银行(约30%)、交通运输(12%)、食品饮料(9%)等传统高股息行业为主,同时兼顾消费与基建行业,形成多元化配置 。前十大成分股覆盖工业、日常消费、可选消费、能源和金融等多个行业,单行业风险有效稀释 。

个股分散度高:前十大重仓股占比合计约0.01%,体现了严格的分散化原则,避免了因单一股票或行业波动带来的非系统性风险 。

三、历史业绩与风险收益特征比较

1. 长期业绩表现

南方红利低波50ETF联接C自2020年1月21日成立以来,业绩表现优异:

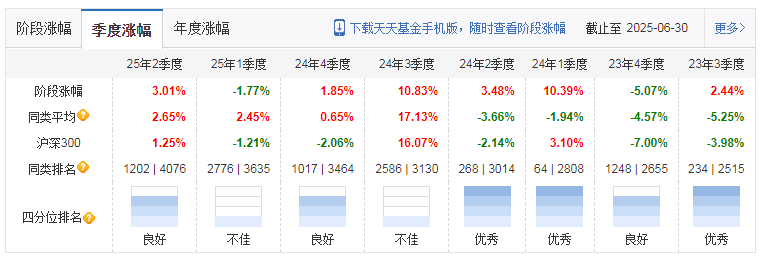

成立以来总收益:截至2025年7月28日,累计净值增长约86.14%,显著高于同期沪深300指数的-10.18%。

近一年表现:2024年7月至2025年7月,净值增长约18.49%,远超同类基金平均的31.61%和沪深300的9.45%。

近五年表现:成立至今年化收益率约15.82%,而同类平均仅为5.87%。

南方红利低波50ETF联接C在风险收益比上具有明显优势:其近三年最大回撤仅为8.56%,远低于同类,比99%的基金都要优秀;近3年夏普比率0.81高于99%的同类产品,表明其承担单位风险获得的超额收益更高 。

3. 费用结构

南方红利低波50ETF联接C的费用结构如下:管理费:0.50%(每年)托管费:0.10%(每年)销售服务费:0.40%(每年)总费用:约1.00%(管理费+托管费+销售服务费)。

在申购费率一折的情况下,若持有期较短(不到半年),C类份额费用更低;但若持有期超过一年(约319天),A类份额总费用更低 。因此,对于长期持有(超过一年)的投资者,建议选择A类份额;而对于短期持有(不到半年)的投资者,C类份额可能更具成本优势。

四、南方红利低波50ETF联接C基金的三大核心优势

1. 双因子策略的科学性与有效性

南方红利低波50ETF联接C采用"高股息+低波动"的双因子策略,这一组合在A股市场展现出显著的超额收益能力:

历史超额收益稳定:2018年1月至2023年10月,标普中国A股大盘红利低波50全收益指数涨幅达13.3%,远超沪深300全收益指数的3.98% 。

防御能力突出:在2020年疫情期间,该策略组合跌幅不到大盘的一半,反弹速度更快;在2008年金融海啸中,跌幅仅为主板的一半 。

估值优势明显:截至2025年7月,标普中国A股大盘红利低波50指数的市盈率约为8.22倍,市净率约0.72倍,处于历史低位,为长期配置提供了安全边际 。

2. 严格分散化设计

与同类红利低波基金相比,南方红利低波50ETF联接C在分散化设计上更为严格:

行业分散:单一行业权重上限为30%,而中证红利低波指数对行业无集中度限制,这有效避免了单一行业风险对组合的过度影响 。

个股分散:个股权重上限为5%,远低于中证红利低波指数的15%,降低了个股风险 。

市值均衡:成分股均为大市值、高流动性标的,避免了"价值陷阱",同时兼顾大盘与中盘股票的配置比例 。

分散化设计使其在震荡市场中表现出更强的稳定性,降低了组合的非系统性风险。

3. 与险资配置需求高度契合

南方红利低波50ETF联接C的持仓结构与险资的配置需求高度匹配:

高分红特性:银行、公用事业等高股息行业占比约51%,符合险资追求稳定现金流的配置目标 。

低波动特征:年化波动率约17%,显著低于沪深300指数,有助于险资控制组合整体波动 。

政策支持:2025年4月,国家金融监督管理总局上调险资权益类资产配置比例上限,最高可达保险公司上季末总资产的50%,为红利低波等优质权益资产提供了增量资金来源 。

南方红利低波50ETF联接C基金作为布局红利资产的理想工具,具有显著的投资价值。其跟踪的标普中国A股大盘红利低波50指数采用科学的双因子策略,通过严格的分散化设计,在震荡市中展现出卓越的防御能力和稳健收益特征。

当前市场环境下,随着利率持续下行、经济温和复苏、险资配置比例上调,红利低波策略的配置价值将进一步凸显。该基金已连续15个月稳定分红,历史月均派息184元,累计分红超2500元,为投资者提供了"真金白银"的回报 。

对于不同投资者,南方红利低波50ETF联接C提供了差异化配置选择:风险厌恶型投资者可将其作为核心配置,长期投资者可享受复利增长,机构投资者可满足稳健配置需求,而短期投资者则可利用C类份额的低申购费优势。

展望未来,随着中国经济结构转型和上市公司分红政策的持续优化,红利低波策略有望继续保持其超额收益能力。南方红利低波50ETF联接C作为这一策略的优质载体,值得投资者关注和配置。

在当前形势多变的震荡市中,“波动小一点,分红高一点,回报稳一点”的红利低波或许是值得信赖的避风港。感兴趣的可持续关注南方红利低波50联接,把握红利低波策略的投资机遇!@南方基金 @股友7x786025A1 @股友R11985853R

$南方红利低波50ETF联接A(OTCFUND|008163)$

$南方红利低波50ETF联接C(OTCFUND|008164)$

需要注意的是,任何投资都存在风险。南方红利低波50ETF联接作为股票型基金,其风险收益特征高于混合型基金、债券型基金与货币市场基金 。投资者应根据自身风险承受能力和投资目标,合理配置该基金,并密切关注市场环境变化,适时调整投资策略。