“涨了这么多,是不是已经太高了?”看到创业板 50 指数近一年超70%的涨幅,不少投资者的第一反应是:现在还能买吗?会不会买在高点?其实大家有这样的顾虑很正常。今天我们就来聊一聊:当下创业板50指数到底还能不能投?(数据来源:wind,时间截至2025.8.19)

高涨幅下的估值真相

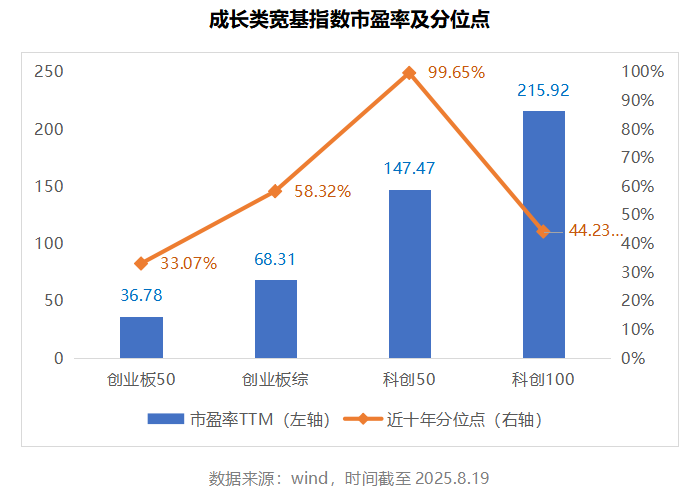

截至2025年8月19日,创业板50指数市盈率TTM为36.78倍,位于近十年33%分位点。尽管指数已有较大涨幅,但其估值仍明显低于历史中枢,反映创业板50指数通过较高的成长性一定程度上消化了估值压力。换言之,股价上涨背后有业绩支撑,并非纯粹的概念炒作。

横向对比创业板综指、科创50、科创100等成长类宽基指数,创业板50指数同样展现出较高的估值性价比,叠加成分股盈利增长,估值修复动力强劲。

汇聚创新企业龙头,聚焦新质生产力

不同于传统按照市值选样的宽基,创业板50指数是从创业板指中筛选出流动性最优的50只股票,并剔除农林牧渔、食品饮料等传统行业,更能代表中国经济未来的发展趋势。

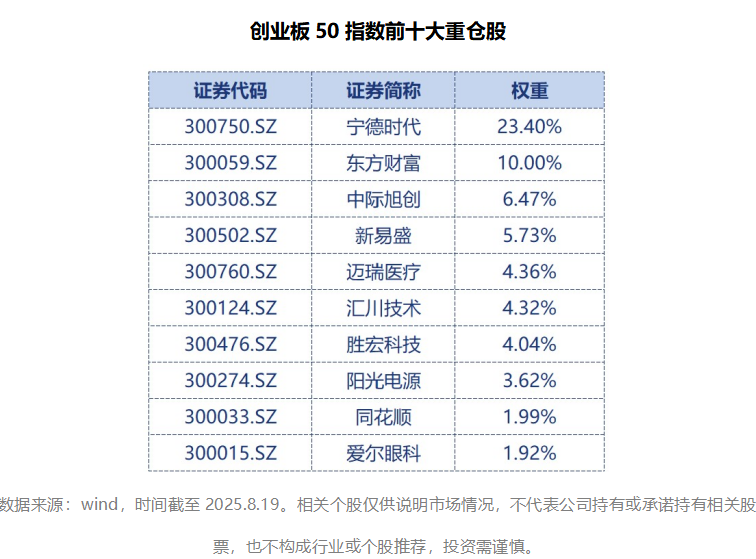

指数权重高度集中在信息技术、新能源、医药生物、金融科技四大新质生产力核心赛道。其成分股汇聚了各创新领域的优质龙头企业,包括全球领先的动力电池系统提供商、全球光模块领域的标杆企业、医疗设备的创新领导者等,高度契合“三创四新”定位,受政策扶持和技术进步驱动,具备长期成长空间。

成分股质地优秀,反弹能力强

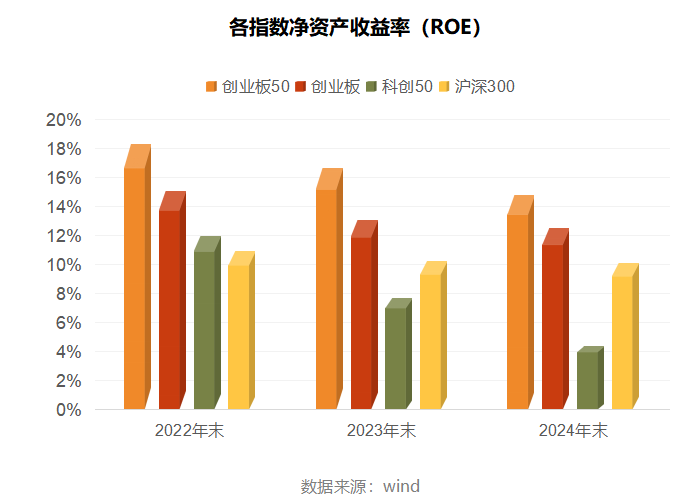

历史数据显示,创业板50指数成分股盈利能力十分优秀。截至2022年末、2023年末以及2024年末,其净资产收益率(ROE)分别为18.31%、16.68%、14.77%,远高于同期创业板指、科创50、沪深300等其他主流指数。ROE作为衡量企业盈利能力的重要指标,反映了股东权益的收益水平以及公司运用自有资本的效率。

在市场风险偏好抬升阶段,这类优秀的企业往往能率先响应行情。数据显示,2024年全年创业板50指数上涨21.07%;在2019-2021年牛市阶段,创业板50指数上涨232.94%,显著高于同期沪深300(64.10%)和创业板指(165.70%)。(数据来源:wind)

近年来,国内财政和货币政策双重发力,风险偏好与市场信心得到逐步恢复,叠加海内外流动性逐步转向宽松,为资本市场提供了一定的上行动力。受益于整体流动性宽松,高弹性成长股相对更容易实现估值抬升。创业板50指数凭借“低估值+好质地+高弹性”的逻辑,或是当前市场下捕捉反弹行情的较好工具。投资者可以通过交银创业板50指数基金(A类007464、C类007465)紧跟市场节奏。

交银创业板50指数A(C)历年业绩/现行业绩比较基准(创业板50指数收益率*95%+人民币银行活期存款利率(税后)*5%)2020年85.71%(85.00%)/83.34%,2021年16.17%(15.70%)/16.25%,2022年-28.15%(-28.44%)/-28.41%,2023年-21.87%(-22.23%)/-22.86%,2024年20.72%(20.05%)/20.37%,2025年上半年0.41%(0.22%)/-0.29%。本基金在上述业绩登载期间曾发生过投资目标、投资范围、投资策略或基金经理变动,具体请见基金法律文件及基金定期报告。

数据来源:基金定期报告

$交银上证科创板100指数A(OTCFUND|023050)$

$交银上证科创板100指数C(OTCFUND|023051)$

风险提示:

基金有风险,投资须谨慎。

基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国证券市场发展时间比较短,不能反映市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。合格评级评价机构发布所涉评价结果并不是对未来表现的预测,也不视作投资基金的建议。

基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。投资人在投资基金前,需全面认识基金产品的风险收益特征和产品特性,充分考虑自身的风险承受能力,自主判断基金的投资价值,理性判断市场,对投资本基金的意愿、时机、数量等投资行为作出独立决策。投资人根据所持有份额享受基金的收益,但同时需要承担相应的投资风险。投资有风险,敬请投资人认真阅读基金的相关法律文件及关注基金特有风险,并选择适合自身风险承受能力的投资品种进行投资。