各位投资者好:

近期宏观层面变化不大,经济数据凸显韧性,但风险偏好快速上升,推动风险资产上涨。本篇是宏观解读月度陪伴的第4期,我们会从经济数据、市场交易行为等多个维度解读市场,并给出资产配置的意见。

近期经济数据解读

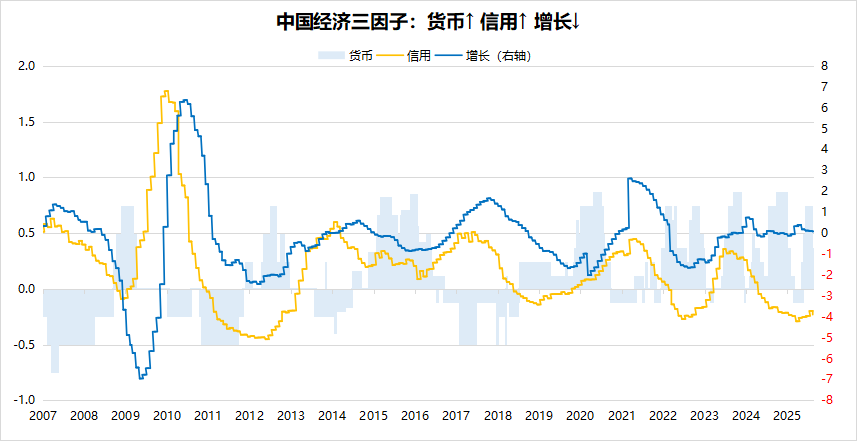

中国:货币因子持续宽松、信用因子上行、增长因子下行

注:货币因子为政策利率和实际利率合成处理后的信号,信用因子是通过社融分项数据处理后得到的信号,增长因子是通过PMI等增长数据处理后得到的信号。数据来源:wind,数据截至2025年8月19日。

中国货币因子:近期央行对流动性仍然保持呵护态度,资金利率DR007维持在1.5%的较低位置,市场流动性较为宽裕。向后看,国内经济基本面仍面临一定压力,且目前汇率压力较小不构成央行降息掣肘,美联储的降息预期又在升温,因此国内流动性预计仍将维持合理充裕的状态。

中国信用因子:7月为信贷小月,虽然社融总量仍有同比正增,但私人部门信贷稍显疲弱迹象,趋势上看信用因子仍为上行。总量上看,7月新增社融1.13万亿,好于去年同期的0.77万亿,但结构上主要是依靠政府债券支撑,代表私人部门信贷需求的中长期新增人民币贷款本月为-0.37万亿,稍显疲弱迹象。信贷因子于5月开始拐头上行,当前边际上出现了一定的下滑扰动,但趋势仍为上行。向后看,8月仍是信贷投放小月,同时考虑抢出口逐步降温、消费补贴接续存在空窗期,不利扰动因素依然存在,可能造成一定扰动,但不改变长期回暖趋势。

中国增长因子:7月制造业PMI 49.3,非制造业PMI 50.1,均较上月下行,增长因子仍处下行趋势。7月制造业PMI有所走弱,除了高温、暴雨洪涝灾害等季节性因素以外,出口订单的走弱逐步显现。价格在政策预期提振下明显反弹,但是下游改善有限,企业利润压缩,经济内生动能有待进一步改善。

本月宏观环境变化较小,国内经济模型处于“经济复苏”阶段,充裕的流动性对于国内的股债等资产都有比较好的托底作用,但是最近市场情绪在快速的自我强化,股市上涨加速,且对债市形成较强的压制。当资产单边走势一致预期过于强烈时,也是风险正在聚集的时期,我们再次强调资产配置的原则,在追逐股市机会的同时,做好避险资产的对冲配置。

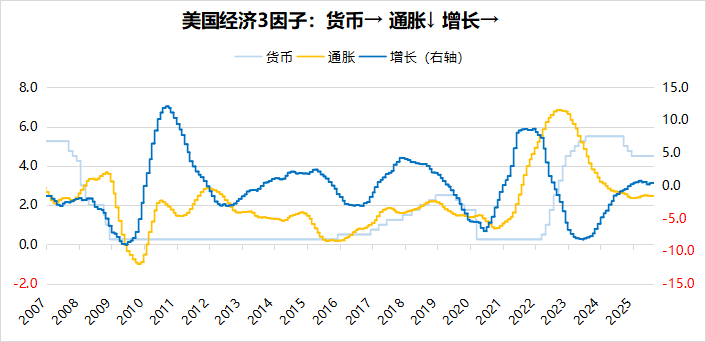

美国:货币暂停宽松步伐、通胀因子下行、增长因子走平

注:货币因子为联邦基金利率处理后的信号,通胀因子是通过PCE等相关数据处理后得到的信号,增长因子是通过PMI等增长数据处理后得到的信号。数据来源:wind,数据截至2025年8月19日。

美国通胀因子:7月通胀数据温和反弹,但趋势维持下行,CPI维持2.7%(与上月持平),但核心CPI为3.06%(上月2.93%),出现反弹。本月CPI同比维持不变主要是受到油价下跌的拖累,但是核心商品通胀反弹还是反映出关税对于通胀的冲击。

美国货币因子:非农数据大幅下修,降息预期进一步升温。7月FOMC会议联储表态偏鹰,但7月非农数据出现大幅下修,且失业率上行,美国劳动力市场确实出现比较明显的下行风险,结合近期通胀数据持续不及预期,市场的降息预期升温进一步升温。

美国增长因子:7月美国PMI数据回落,制造业PMI下滑至48.0(上期49.0),非制造业PMI下滑至50.1(上期50.8)。自2023年下半年以来美国增长因子出现一个明显的上行趋势,近几月因为政策因素的扰动出现了筑顶下行的迹象,但是结合美国国内财政+货币双宽松的条件,大的上行周期或许仍未被打破,增长因子在此平台休整后或继续上行。

宏观角度对大类资产的观点

风险资产加速上行,把握景气方向,同时关注避险资产逢低配置机会。

黄金:近期风险偏好快速上行对黄金情绪造成压制,COMEX金维持窄幅震荡走势,但震荡以来的几个波段底部在缓慢抬升,显示黄金的基本面支撑仍强。长期来看,经济及地缘政治的不确定性导致的避险需求、美国财政货币双宽格局延续、央行和险资等黄金投资需求增长等因素仍对金价有所支撑,建议维持当前配置,逢低增配。

中债:近期债市受到风险偏好冲击出现较大调整,由于债券基金的久期普遍偏高,当前交易较为拥挤,且权益市场上行的一致预期比较强烈,短期内债市可能继续承压,但是基本面和流动性的边际变化对债市均偏有利,建议关注债券的左侧布局机会。

美股:宏观上来看,近期通过的“大美丽”法案有助于激发经济活力,叠加不断升温的降息预期,市场在“财政+货币”双宽松的预期下或进入相对强势的状态。当前对美股维持乐观,建议适当关注美股投资机会。

原油:原油价格近期在预期内回落,从基本面来看需求端仍然偏弱,油价不具备中枢抬升的基础,建议在组合中维持较低的原油仓位。

AH股:近期宏观层面没有较大变化,但是市场成交热情持续放大,行情开始加速,短期看市场上冲动能仍然较强,建议继续把握权益市场机会。结构上依然推荐“成长+哑铃”的配置策略,关注经济基本面关联较小、但产业自身景气度较高的弹性方向。

$交银上证科创板100指数A(OTCFUND|023050)$

$交银上证科创板100指数C(OTCFUND|023051)$

$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

$交银中证红利低波动100指数C(OTCFUND|020157)$

风险提示:基金有风险,投资须谨慎,详见基金法律文件。

本文观点仅代表当下观点,今后可能发生改变,本文中的信息或所表达的意见并不构成所述具体证券买卖的出价或征价,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。

基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。合格评级评价机构发布相关评价结果并不是对未来表现的预测,也不视作投资基金的建议。