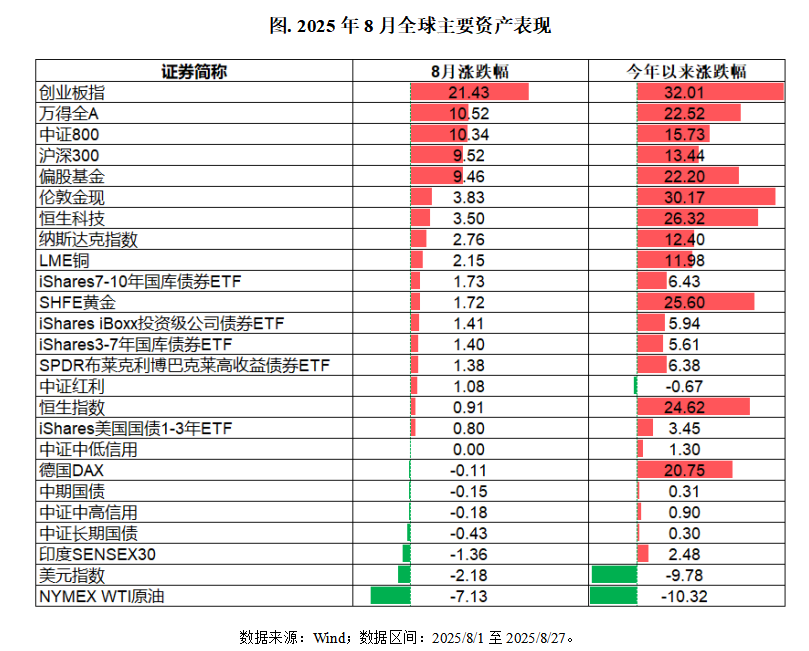

2025年8月,全球金融市场风险偏好继续回升,A股领涨全球权益资产。国内经济基本面稳步复苏,但是市场成交热情持续放大,行情开始加速。

在国内投资者风险偏好回升冲击下,国内债市继续出现较大调整,债券收益率曲线陡峭化上行,市场开始逐步交易经济复苏逻辑。

海外方面,市场押注9月美联储降息预期不断升温,美股继续小幅收涨。黄金资产连续第5个月宽幅震荡,但接连震荡底部在不断抬升,显示黄金的基本面支撑仍较强。

展望9月份,近期国内宏观政策、资金流动性、产业创新等因素共同利好国内权益市场,A股市场表现出持续性较强、稳定性较高等类似“慢牛”的行情特征,受到了越来越多投资者的关注,我们提请投资者切勿盲目追逐热点,从资产动能角度看,风险资产连续3个月上涨后,短期也面临波动压力。我们认为,坚持有效合理的“资产配置”,依然是应对市场纷繁多变的较优方式。

结合近期市场特征及量化模型结果,我们给出各类资产当下的配置建议,供各位投资者参考。

综合当前的市场状态,建议您根据自身的持仓情况、资金属性、风险承受能力,做好资产配置。

9月份大类配置建议

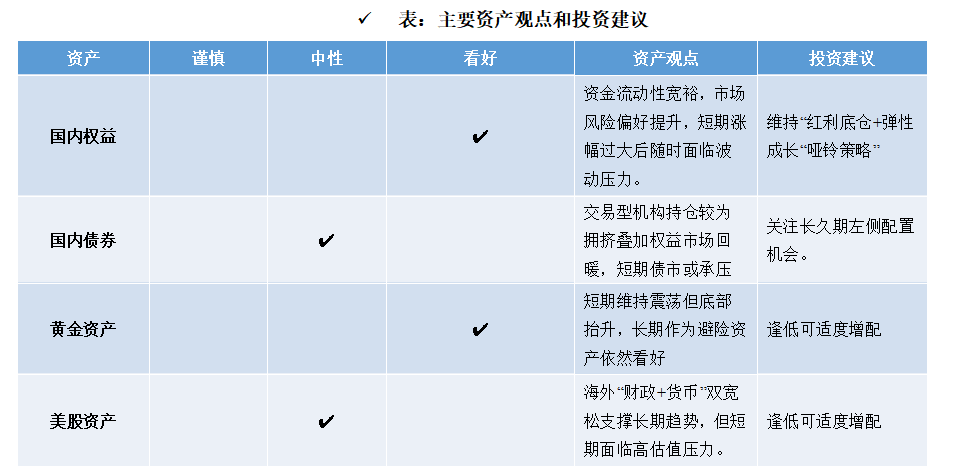

A股资产:国内经济基本面稳步复苏,资金流动性保持宽裕,外资、险资等逐渐成为潜在增量资金来源,居民资金亦有入市迹象。后市来看,由于《关于推动中长期资金入市工作的实施方案》的印发,各类中长期资金后续进场有望进入加速期。随着“国家战略资金”、保险资金和公募机构资金的共同作用,市场将有望迎来长期“活水”。未来A股市场长期向好的基础依然稳固,短期市场在大幅上涨后随时可能发生较大波动,当前市场在估值驱动行情下仍需进一步等待多重政策及经济内生修复下更广泛的基本面线索。目前产业趋势大于贝塔行情,建议把握有业绩支撑的科技战略弹性方向,配置结构上依然推荐“红利+成长”的哑铃配置策略。

国内债券:受到风险偏好冲击,本月债市继续震荡走弱。当前债市交易依然较为拥挤,且权益市场上行的一致预期比较强烈,短期内债市可能继续承压,但是基本面和流动性的边际变化对债市均偏有利,建议关注债券的左侧布局机会。

黄金资产:近期黄金维持震荡走势。短期来看,九月议息会议前还有非农就业和通胀数据公布,在此期间市场或将继续围绕经济数据和降息预期进行博弈,如果接下来就业和通胀数据继续走弱,9月开启降息叠加未来指引温和宽松,或将支撑金价;反之,如果经济韧性仍偏强,通胀粘性回升,市场宽松预期不再,金价或将维持高位震荡。长期来看,经济及地缘政治的不确定性导致的避险需求、美国财政货币双宽格局延续、央行、险资等黄金投资需求增长等因素仍对金价有所支撑,建议维持当前配置,逢低增配。

美股资产:美股市场在“财政+货币”双宽松的预期下或进入相对强势的状态。但当前美股科技龙头估值处于历史高位,且九月联储议息会议及就业数据公布亦会对市场风险偏好产生不确定性,短期内我们对美股资产保持中性偏谨慎。

各大类资产观点及详细模型表现可参考如下:

股票资产:长期保持乐观,谨防短期波动

8月A股主要指数震荡上行,截至8/28,本月万得全A指数上涨10.52%,创业板指上涨21.43%。(数据来源:Wind,截至2025/8/28)

经济层面,7月制造业PMI 49.3,非制造业PMI 50.1,均较上月下行,增长因子仍处下行趋势。7月制造业PMI有所走弱,除了高温、暴雨洪涝灾害等季节性因素以外,出口订单的走弱逐步显现。价格在政策预期提振下明显反弹,但是下游改善有限,企业利润压缩,经济内生动能有待进一步改善。

信贷方面,7月为信贷小月,虽然社融总量仍有同比正增,但私人部门信贷稍显疲弱迹象,趋势上看信用因子仍为上行。总量上看,7月新增社融1.13万亿,好于去年同期的0.77万亿,但结构上主要是依靠政府债券支撑,代表私人部门信贷需求的中长期新增人民币贷款本月为-0.37万亿,稍显疲弱迹象。信贷因子于5月开始拐头上行,当前边际上出现了一定的下滑扰动,但趋势仍为上行。向后看,8月仍是信贷投放小月,同时考虑抢出口逐步降温、消费补贴接续存在空窗期,不利扰动因素依然存在,可能造成一定扰动,但不改变长期回暖趋势。

行业方面,半导体、通信、软件服务、有色金属、汽车零部件等行业涨幅居前。

本轮A股市场表现出持续性较强、稳定性较高等类似“慢牛”的行情特征,有其背后,有宏观政策、资金流动性、产业创新等因素的共同驱动。 “牛市”氛围下,不少投资者容易被铺天盖地的消息影响,产生“赚快钱”的冲动,从而追逐市场短期热点主题。事实上,本轮行情板块轮动迅速,热点频繁更迭,对于普通投资者而言,能捕捉热点且能精准切换的人少之又少,难以在热门赛道上赚到钱。对于高风险投资产品,如果短期涨幅过大,不妨可以考虑适当止盈一部分资产,保留适当“余钱”,也是更好参与后市、保持长期在场的一种科学方式。

对于希望通过“ 长期持有方式” 继续等待并分享基本面复苏的高风险投资者,我们认为目前产业趋势大于贝塔行情,建议把握有业绩支撑的科技战略弹性方向,配置结构上依然推荐“红利+成长”的哑铃配置策略。

国内债券:短期做好防御,中长期关注左侧配置机会

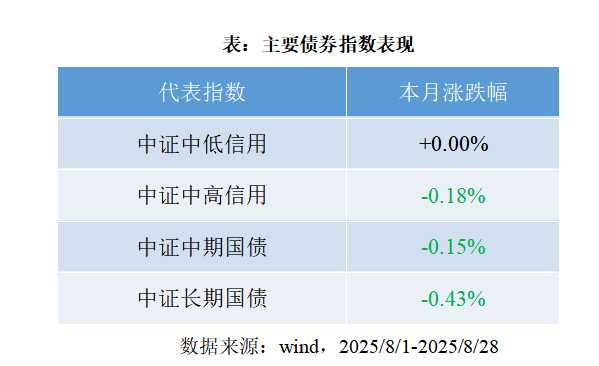

8月国内各类债券资产继续弱势调整。

基本面方面,不同于出口增速的韧性,7月生产和需求明显回落,传统小月、高温暴雨频发、国补缺位、餐饮规定约束、内生动能持续走弱等因素共同拖累。但是数据的走低幅度与高频存在一定背离。往后看,下半年经济或温和走弱,但是政策的持续脉冲发力有望托底,当前出口高频依然韧性,天气扰动逐步结束,预计8月经济读数或有小幅修复,但如果外需下滑,须警惕内外需共振走弱或对经济的负面影响。

市场结构上,近期债券收益率曲线陡峭化上行,市场参与者开始交易复苏逻辑,叠加下半年配置盘增量资金有限,交易盘无一致做多预期,倾向于锁定浮盈或及时止损,债市情绪趋弱。

债市策略上,短期建议关注更确定的资金面宽松方向,组合采用中性杠杆和略偏低久期,以短端政金债为底仓,中长端均衡配置。

向后看,国内经济基本面和流动性的边际变化对债市均偏有利,建议关注长短债券的左侧布局机会。

黄金资产:中长期依然看好,建议逢低适度增配

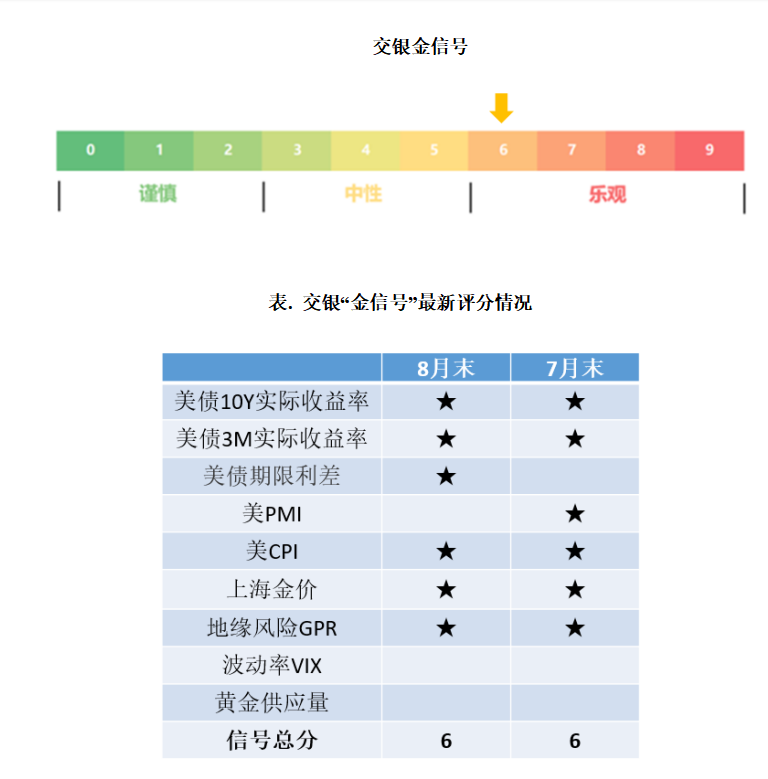

本月伦敦金继续第5个月展开震荡,但波动幅度收窄。

近期风险偏好快速上行对黄金情绪造成压制,但震荡以来的几个波段底部在缓慢抬升,显示黄金的基本面支撑仍强。长期来看,经济及地缘政治的不确定性导致的避险需求、美国财政货币双宽格局延续、央行和险资等黄金投资需求增长等因素仍对金价有所支撑,建议维持当前配置,逢低增配。

交银投顾最新的黄金投资信号为6分:包括上海金价格趋势、美债10Y实际利率、美债3M实际利率、地缘风险、等6个维度因素继续保持看多。

美股资产:短期面临估值压力,保持谨慎

美股在“财政+货币”双宽松的预期下或进入相对强势的状态,且本月市场押注9月美联储降息预期不断升温,美股继续小幅收涨。

通胀方面,7月CPI维持2.7%(与上月持平),但核心CPI为3.06%(上月2.93%),出现反弹。7月CPI同比维持不变主要是受到油价下跌的拖累,但是核心商品通胀反弹还是反映出关税对于通胀的冲击。

增长方面,7月美国PMI数据回落,制造业PMI下滑至48.0(上期49.0),非制造业PMI下滑至50.1(上期50.8)。自2023年下半年以来美国增长因子出现一个明显的上行趋势,近几月因为政策因素的扰动出现了筑顶下行的迹象,但是结合美国国内财政+货币双宽松的条件,大的上行周期或许仍未被打破,增长因子在此平台休整后或继续上行。

向后看,当前美股科技龙头估值处于历史高位,且9月联储议息决议和就业数据仍面临不确定性,建议投资者勿盲目追高,待美股基本面进一步明朗后可逢低配置。

$交银上证科创板100指数A(OTCFUND|023050)$

$交银上证科创板100指数C(OTCFUND|023051)$

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

$交银中证红利低波动100指数A(OTCFUND|020156)$

风险提示:

基金有风险,投资需谨慎。

配置建议及解读仅代表当时的观点,仅供参考,今后可能发生改变。投资者应充分了解基金定期定额投资、定期不定额投资和零存整取等储蓄方式的区别。定期定额投资及定期不定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。

基金投顾试点机构不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

我要稳稳的幸福基金投顾策略的风险等级为中低风险,交银黄金加基金投顾策略的风险等级为中高风险,交银多元资产优选基金投顾策略的风险等级为中高风险。

基金投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读基金投资顾问服务协议、基金投资顾问服务业务规则、风险揭示书、基金投顾组合策略说明书等文件,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。

基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。