一、核心观点

固收市场方面,上周债市围绕中美贸易谈判落地以及金融数据交易,中美贸易谈判大超市场预期,带动市场风险偏好上行,使得长端一次性回吐“解放日”以来的涨幅,即便后续发布的金融数据不及预期,对市场的提振依然有限。 全周来看,债市偏弱势运行,对利空因素较为敏感,其中30y、10y、1y国债收益率分别上行3.5bp、4.5bp、3bp收于1.88%、1.68%、1.45%。期限利差方面,30y-10y、10y-1y期限利差分别变化-1bp、1bp收于20bp、23bp。随着中美关税谈判暂告一段落,90天的缓冲期意味着外部扰动逐步减弱,而政策面的下个博弈节点预计要到7月份的政治局会议,后续市场将继续博弈经济数据,重点关注5月份谈判落地后基本面数据变动,这是后续债市重要的观测方向。

二、宏观动态

4月金融数据出炉,社会融资规模保持较高水平。央行发布数据显示,4月末,我国社会融资规模存量同比增长8.7%,M2余额同比增长8%,较上月增速加快。今年前四个月,人民币贷款增加10.06万亿元,社会融资规模增量16.34万亿元。4月,企业新发放贷款平均利率约3.2%,比上月低约4个基点,保持历史低位水平。据《金融时报》,今年以来,存款向理财搬家现象明显减少,对M2增速形成上拉效应。

国家主席习近平出席中拉论坛第四届部长级会议开幕式并发表主旨讲话。 习近平强调,当前,世界百年变局加速演进,多重风险交织叠加,各国唯有团结协作,才能维护世界和平稳定,促进全球发展繁荣。关税战、贸易战没有赢家,霸凌霸道只会孤立自身。中方愿同拉方携手启动团结工程、发展工程、文明工程、和平工程、民心工程,共谋发展振兴,共建中拉命运共同体。

国务院召开做强国内大循环工作推进会。国务院总理李强在会上强调,要深刻认识和准确把握当前经济形势,把发展的战略立足点放在做强国内大循环上,以国内大循环的内在稳定性和长期成长性对冲国际循环的不确定性,推动我国经济行稳致远,努力实现高质量发展。

司法保障资本市场改革发展迎来纲领性文件。最高人民法院、证监会联合发布《关于严格公正执法司法服务保障资本市场高质量发展的指导意见》,其中提出,依法打击资本违规隐形入股、违法违规“造富”行为;依法打击欺诈发行和持续信息披露造假,坚持“追首恶”、“打帮凶”。对于编传“小作文”损害他人权益且构成犯罪的,依法追究刑事责任。

我国城市更新顶层设计出台。中办、国办近日印发《关于持续推进城市更新行动的意见》,提出八方面主要任务,其中包括:推进城镇老旧小区整治改造,开展完整社区建设,推进老旧街区、老旧厂区、城中村等更新改造,加强城市基础设施建设改造等。这意味着中国大力实施城市更新按下“加速键”。

三、债市回顾

(一)资金市场

1、公开市场操作

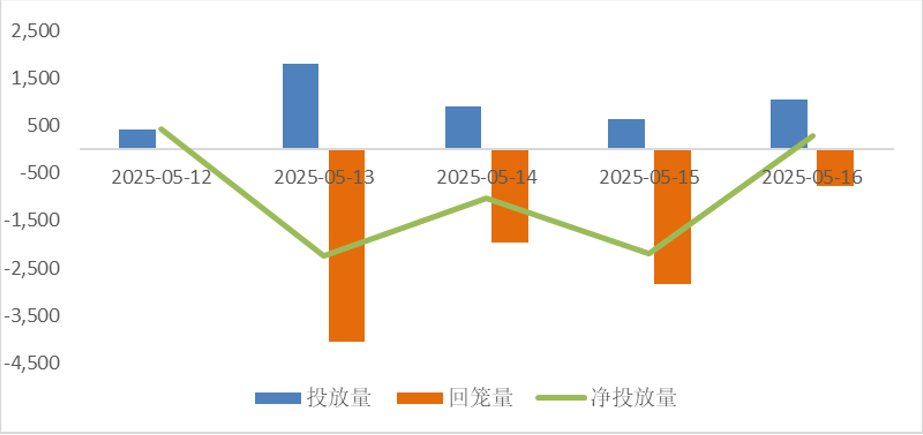

公开市场操作:上周央行开展4860亿元7天期逆回购操作,因有8361亿元7天期逆回购和1250亿元MLF到期,整体上实现净回笼4751亿元。

图:上周公开市场操作情况

(数据来源:Wind,鑫元基金)

2、政府债券

政府债发行:本周国债计划发行5160亿元,地方政府债计划发行2485亿元,整体净缴款3979亿元。

表:5月19日-5月23日政府债发行缴款

单位:亿元

(数据来源:Wind,鑫元基金)

3、同业存单

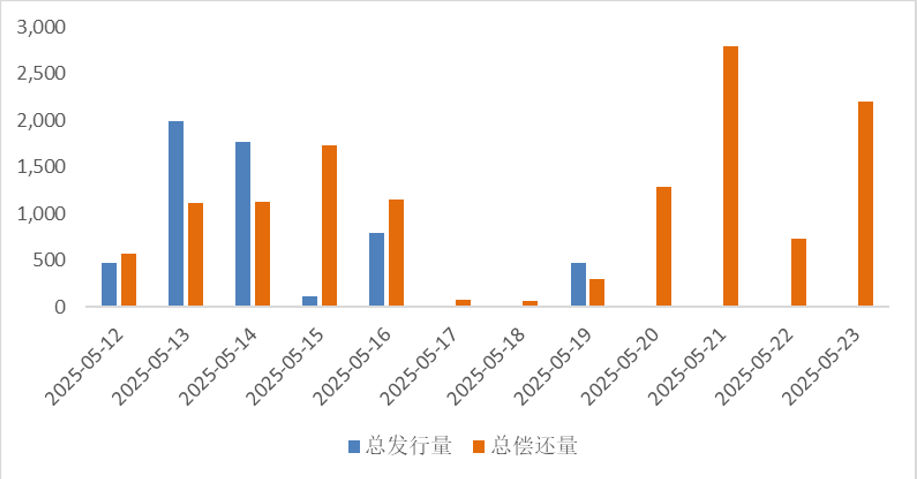

同业存单发行:本周(5月19 -23日)存单到期7460亿元,规模较前一周的5936亿元有所提升,后续一周存单到期6569.7亿元。

图:同业存单到期与发行

(数据来源:Wind,鑫元基金)

4、回购市场

回购市场:全周来看,资金由宽松转为边际收敛。上周一至上周二(5月12-13日),尽管央行累计净回笼1820亿元,但资金面受到的扰动并不大,DR001由前一周五的1.49%进一步下探至1.40%,R001同样由1.52%下行至1.43%。上周三到上周五,市场面临多重回笼压力,叠加投资者对买断式逆回购到期续作的担忧,资金面边际收敛,14-15日资金价格虽维持低位,趋势上却已拐头向上,R001、DR001均上行1bp,分别至1.45%、1.41%,而16日(上周五)资金利率大幅抬升,隔夜利率单日升幅均在20bp以上,R001、DR001分别至1.65%、1.63%,七天资金利率R007、DR007分别升8、11bp,达到1.63%、1.64%。

5、票据利率

票据利率:一级市场签发量稳步攀升至两千亿元水平,卖盘票源供给充足。主要大行持续进场收票,且报价多数上调,买盘中小行跟随高价收票,供需情绪整体高位运行,票价震荡上涨。

(二)债券市场

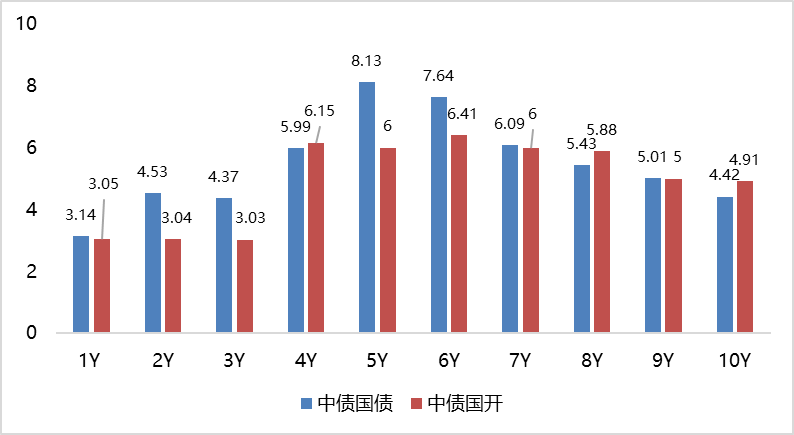

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

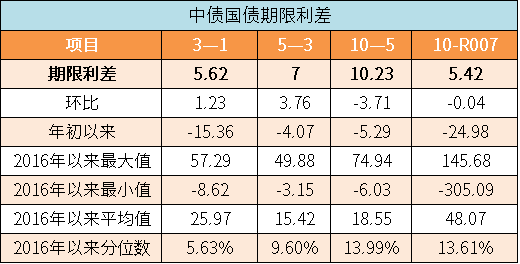

表:中债国债期限利差

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

表:中债中短期票据信用利差

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周中债国债收益率和中债国开收益率整体上行。其中,中债国债1年期收益率上行3.14BP至1.4508,3年期上行4.37BP至1.5070,5年期上行8.13BP至1.5770,10年期上行4.42BP至1.6793。

长期限高等级票据信用利差收窄。中债1年期AAA级中短期票据信用利差收窄6.56BP,中债2年期AAA级中短期票据信用利差收窄4.82BP;中债3年期AAA级中短期票据信用利差收窄3.34BP。

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

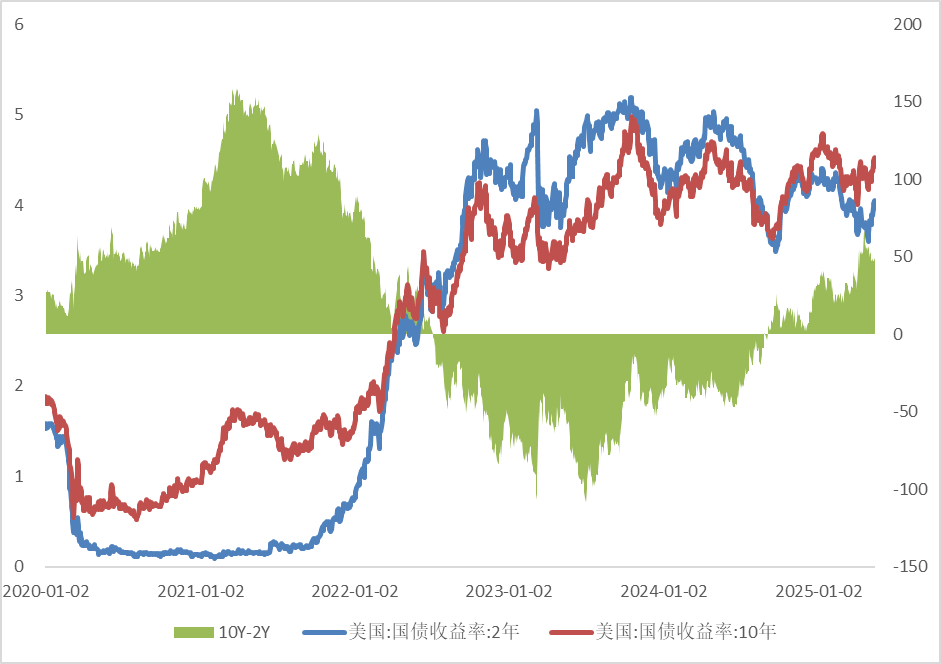

上周美债收益率整体上行。上周10年期美债收益率上行6BP,10年期国债收益率上行4.42BP,中美利差倒挂程度走阔。全周来看,1年期美债收益率上行8BP,3年期美债收益率上行10BP,10年期美债收益率上行6BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind,鑫元基金)

四、市场展望及投资策略

(一)宏观展望

宏观经济展望方面,5月人民银行、金融监管总局、证监会联合推出一揽子金融政策措施,有助于拉动实体融资需求,社融规模有望维持较快增长。中美贸易关系缓和推升全球风险偏好,但需警惕特朗普政策反复带来的波动风险。美国经济下半年存在下行压力,可能促使美联储重启降息,同时黄金需求或因部分央行增持而获得支撑。市场整体处于指数上涨右侧、波动率低位状态,后续或进入震荡或修复行情。

(二)债券市场展望和策略

上周中美关税谈判结果大超市场预期,我们认为方向上整体符合之前判断有缓和的预期,但力度层面超过我们的预期。这说明尽管川普行为看似难以预测,但从其近期拟征收富人税及降低药品价格的动作看,本质核心还是服务其基本盘MAGA群体,那么川普就会为了降低通胀率而努力和中国在短期缓和贸易关系,而另一方面美国众议院通过的预算协调机制也让川普通过关税的方式开源财政的压力大大减轻。接下来随着贝森特主导下的贸易谈判重归传统途径,参考18-19年的中美贸易谈判过程预计关税仍有一定反复。后续债市再次全面做多的驱动主要来自两条,一是国内对美的转口贸易遭到美国及其盟友的全面围剿,二是美国后续面临可能的衰退时导致国内出口全面下行。国内基本面变化方面,我们认为关税压力已开始导致基本面出现一些消极信号,从金融数据看,在去年打击手工补息的低基数下,新口径下M1的超预期回落表明私人部门货币活性重新趋弱。并且近期居民端一线房价也再度环比走弱,而政治局会议表态又以“稳”为主,尽管央行给到了超预期的降准降息,但财政政策以存量加速为主,难以给到向上的驱动,债市大方向依然是看多。

策略层面,如果现阶段债市回归基本面定价,那么市场环境也依然有利于债市。我们此前的周报里也提及过去年“924”反映的更多的是政策态度的变化,而并非政策方向的变化。除非政策层能够直接补贴至居民部门,抑或加大政策力度打通企业端利润至居民端收入的传导路径,否则私人部门信用周期很难起来,更何况关税也仅仅是暂缓90天,并且关税力度也高于过往,那么长端依然有其配置价值。随着关税谈判落地带来的情绪冲击逐渐消退,如果后续基本面数据开始走弱,近期情绪或供给冲击也至少是年内的高点,操作思路完全可以逢调整买入。今年利率自我强化式螺旋下行较难看到,这就意味着在机构强学习效应下收益和回撤难以兼得,需要买预期与卖现实,建议开始回补长端仓位等待下一个驱动因素,从央行货政报告的表态看,后续若政府债发行明显放量,央行大概率会重启买债以配合财政。中长期看,中美之间长期经济结构的不平衡注定了两国贸易谈判短期只能缓和但无法和解,而特朗普带来的中美硬脱钩加剧国内长期缺乏需求的现实,那么即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,更何况特朗普反复的政策可以作为风险对冲的底部仓位,而剩余仓位可根据风险偏好配置短端以控制久期。信用债方面,当前债市对利空因素较为敏感,由于资金面整体较为宽松,建议继续关注短久期信用品种。

#并购重组松绑:程序少、速度快、可跨界#

$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。