——市场风格正在切换,红利&价值退潮、成长风格或将领跑,而量化策略仍是获取超额收益的最佳策略,我看好博道成长智航

在去年的文章中,笔者多次表示看好量化策略,尤其看好小微盘量化基金。

笔者也在这个过程中赚了不少,感谢市场和基金经理!

随着市场的演进,小盘股已经累计了不少涨幅,而成长风格出现跑赢大盘的迹象,我认为成长风格后续可能比小盘有更大的上涨潜力。

同时,我依旧看好量化策略,我认为『成长+量化』的策略组合,可能会带来不错的超额回报。我自己最近也在逐渐调仓。

本文为大家解析一下近期风格的变化趋势,以及继续看好量化的理由。

一、近期市场风格变化情况——成长风格开始逐渐跑赢

1、成长风格

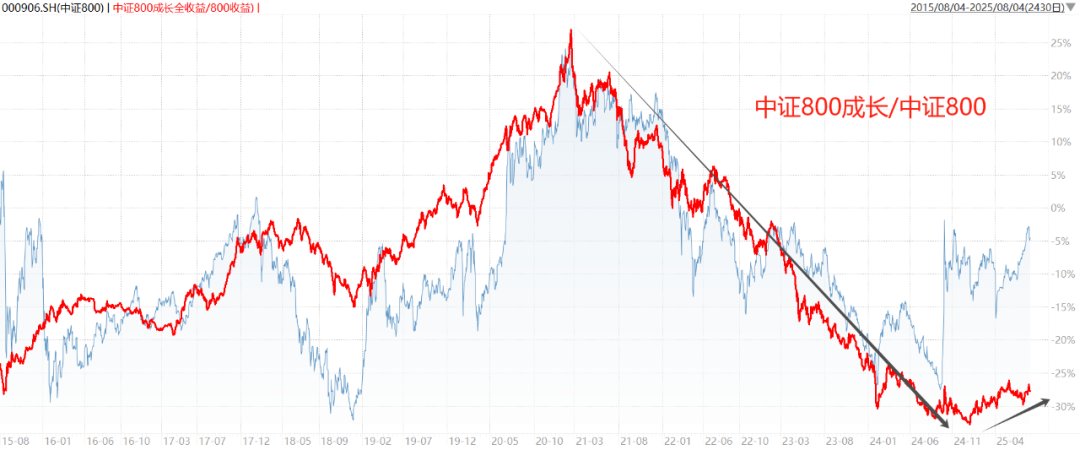

下图蓝色面积图是中证800的走势,红线是中证800成长/中证800,向上代表成长风格占优,向下代表走弱。区间为近10年,下同,不再重复(2015-08-04至2025-08-04,数据来源:Wind)

可以看到,大约从2025年开始,成长风格在慢慢跑赢大盘。

港股的走势略有不同,但总体趋势也和A股差不多,下图红线是恒生科技/恒生指数,从2024-9开始走强。

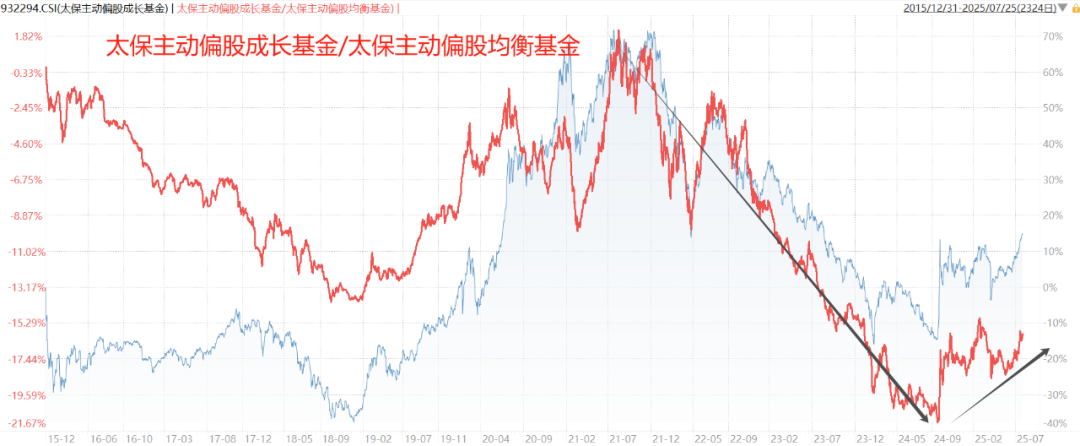

还可以观察太保主动偏股成长基金/太保主动偏股均衡基金,大致代表成长风格主动基金的强弱,也是从2024-9开始走强。

2、红利风格&价值风格

红利风格和成长风格往往是相反的。在2021-2024年,红利风格占优,成长风格跑输,而近1年红利风格开始跑输。下图为中证红利/中证800的走势。

价值风格和红利风格往往是接近的,近1年价值风格略好于红利风格,但也跑输了大盘。

3、 小盘风格

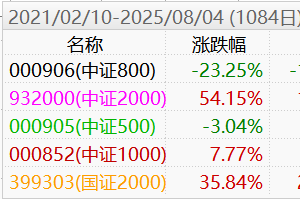

下图红线是近5年中证2000/沪深300,2021年初至今小盘跑赢,中间稍有波折,近1年持续跑赢。

总体特征是盘子越小,跑赢越多,中证2000表现最好。

但是小盘占优已经有4年半了,累计超额收益也比较多,需要警惕波动加大的风险。

综上,从趋势强弱来看,小盘占优还在延续,红利&价值风格正在逐渐切换为成长风格。

从市场环境来看,后市也支持成长风格继续占优。具体已在之前《市场观察:成长风格开始跑赢!重点关注科技板块》分析过了:后市的利率下降、股市走牛、新兴产业发展等市场环境,都支持成长风格持续占优。

二、当前市场环境依旧适配量化策略

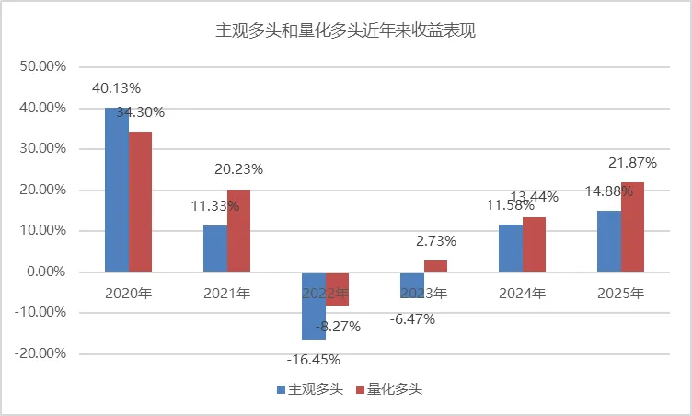

从2021年开始,量化策略普遍表现较好,无论是公募基金还是私募基金都是如此。下图对比了近几年私募主观多头和量化多头的收益率(数据来源:私募排排网,2020.1.1-2025.7.25)

我认为当前市场环境依旧适配量化。

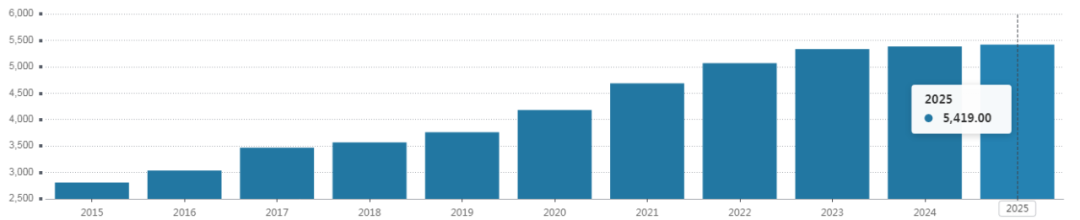

1、股票数量还在快速增加

近几年股票数量快速增加,目前A股5419家上市公司。(截至7.31,数据来源:wind)

港股也是如此,目前有2645家上市公司。

这么多上市公司,主观选股越来越难以覆盖,量化策略能更好更快的覆盖到。

2、市场情绪恢复,成交活跃,个人投资者参与度高

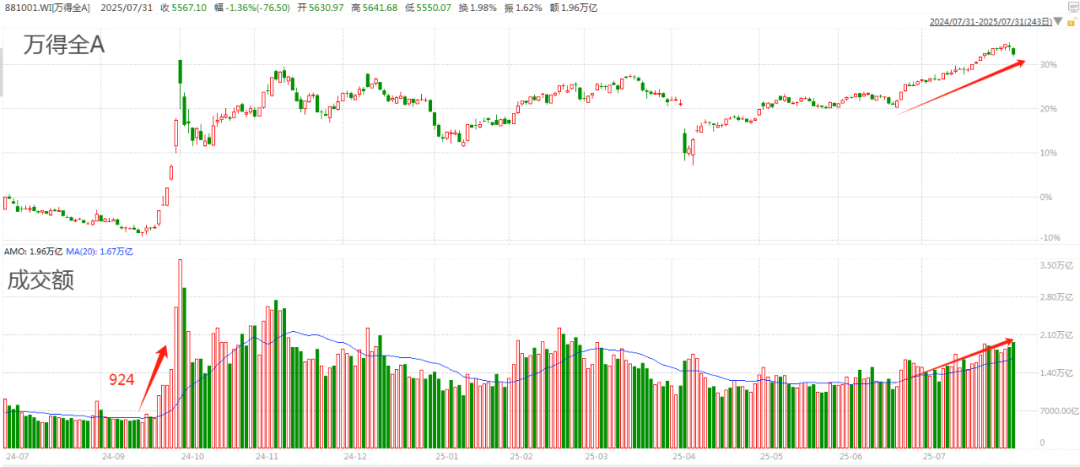

924之后,A股的成交额上了一个大台阶,代表了市场情绪的恢复,为量化提供了更好的超额收益土壤。

下图为近1年万得全A走势和成交额变化,其中今年以来A股日均成交额1.43万亿,7月以来进一步提升至日均1.63万亿(截至7.31,数据来源:wind)

尤其是个人投资者参与A股的热情高涨,开户数量暴增。2024年全年A股新开户总数达到2499.9万户,相较2023年增长了16.6%。今年1-7月新开户数1456.13万户,同比增长36.88%,股民数量已超2.4亿。

个人投资者更偏好成长股、偏好交易,也给量化带来了超额收益机会。

3、人工智能持续赋能

近年来,随着AI的发展,机器学习、神经网络等越来越被运用在量化策略中,量化策略的超额收益能力有了新飞跃。

展望后市,上述市场环境估计变化也不会很大(重点关注成交额和风险偏好),我认为量化后续还会表现不错。

三、我当前看好的量化成长风格基金——博道成长智航

我目前主要加仓的是量化成长风格基金是博道成长智航A(013641),我最近正在分批建仓。

我在之前的文章中曾经列举过筛选量化基金的条件:

基准明确,风格稳定

历史超额收益好

团队量化实力强

量化策略先进

规模适中

1、基准明确,对标成长

博道成长智航对标的是中信成长风格指数,锚定成长风格,不会漂移。

采用这个指数作为基准的基金并不多见,它是一个非常高水平的指数,长期表现好于其他常见的成长风格基准指数。

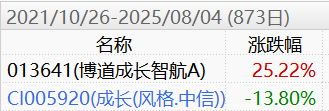

博道成长智航2021-10-26成立至今,大幅跑赢了中信成长风格指数

2、历史超额收益表现好

主动选股的超额收益有一定的偶然性,因此看历史超额收益不太有效。

但量化基金的超额收益来源于量化模型一点一滴的日常积累,如果历史表现好,未来延续的可能性高。

下图红线是博道成长智航相对中信成长风格指数的强弱,一条指向东北的曲线,代表基金相对成长风格beta的超额收益稳定。蓝线是相对太保主动偏股成长风格指数的强弱,代表基金还能稳定战胜主观选股的成长风格基金。

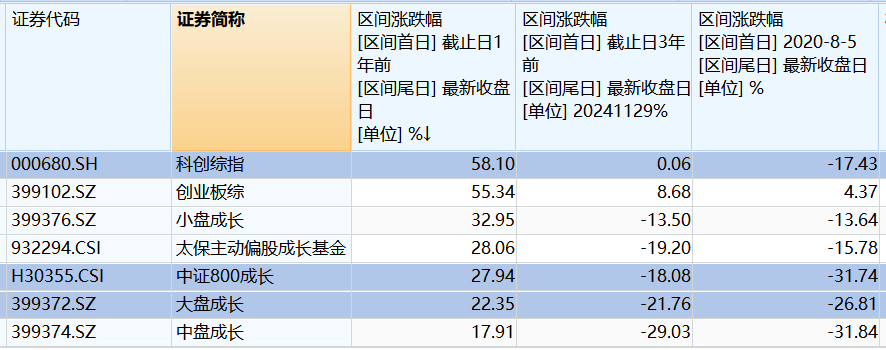

下表对比了一些同类成长量化风格基金的同期业绩表现,从博道成长智航建仓后至今,无论是业绩还是回撤控制都是表现靠前,跑赢创业板约55%!(2021-11-26至2025-8-4,数据来源:choice)

3、团队量化实力强

量化策略是一种高成本的投资策略,对硬件配置和团队建设的要求较高,“关键先生”也非常重要。

博道基金虽然算不上基金大厂,但旗下的量化团队在业内实力还是很强的,量化管理规模在公募基金中连续多年排进前5,跻身业内“量化大厂”行列,曾获投资时报金禧奖“2023年优秀量化投资团队”。

量化也是公司的优势领域,截至2025Q2,量化规模达到151亿,占公司总管理规模的66.3%。

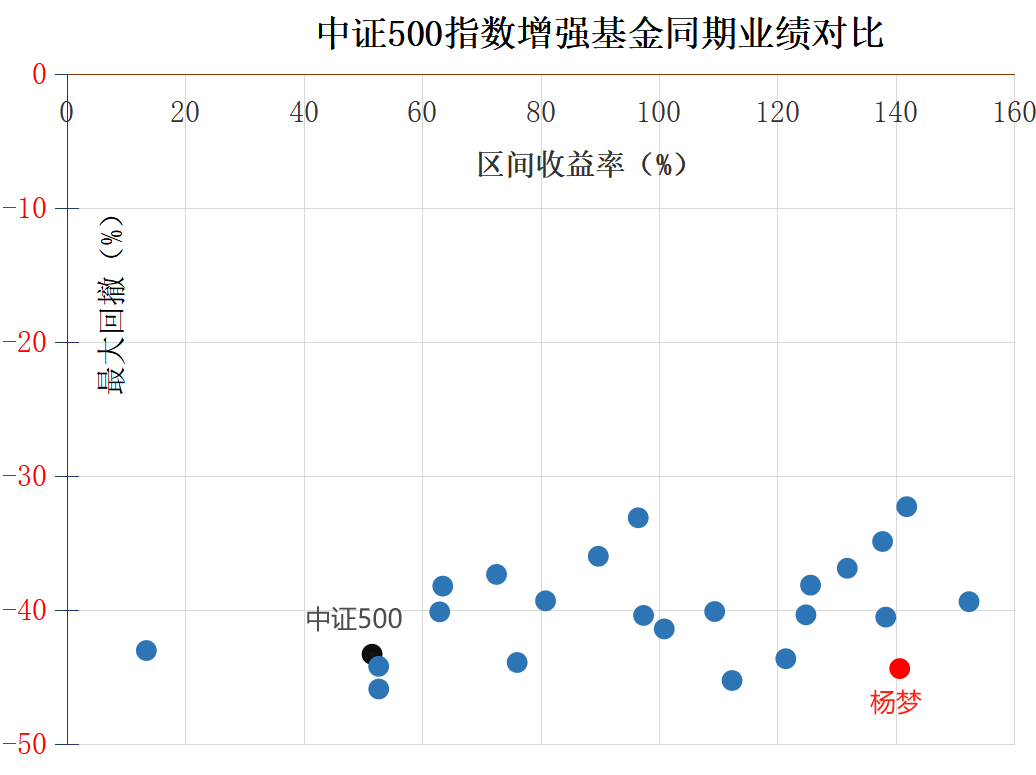

博道基金量化团队由量化投资总监杨梦领衔,杨梦是浙江大学经济学硕士,有14年量化从业经验,其中有4年私募管理经验和近7年公募基金管理经验。

博道量化团队构建了一个专业化分工与体系协作的投研架构,团队10人左右,均毕业于清北复交等知名院校,其中包括3名基金经理和1名专户经理,每一位成员均有各自主攻的研究方向,同时会深度参与基金运作流程的某个环节。

博道量化团队的“指数+”产品线布局也很有特色,所有权益产品都有明确的策略基准,风格清晰,同时都力争超额超额。权益产品按照超额收益特征可以分为标准指增、灵活指增和smart :

这类风格清晰的工具型基金,也受到机构投资者的喜爱。比如杨梦代表作“基金指数增强策略”的博道远航A,机构投资者占比都超过了85%(截至2024年年报)

上述产品中,如果要挑成长类产品,博道大盘成长、博道中证1000指数增强和博道科创综指增强也可以考虑,其中,博道大盘成长通过量化方法专注大盘成长风格策略(smart ),后两只产品分别对标中证1000指数和科创综指,属于偏小盘成长的宽基指增,大家可以根据自己的偏好挑选。

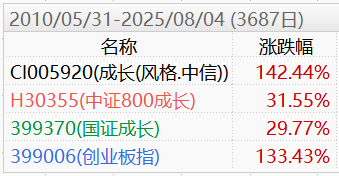

下表列举了一些成长细分指数近1、3、5年的涨幅对比

4、量化策略先进

历史收益好,最好还要知道收益是怎么来的,了解背后的量化策略是如何运作的,是否领先同行。

不过,量化策略我们普通人确实比较难以理解,我看了许多博道的介绍材料,也听过不少路演,尝试简单的表述一下:

目前公募量化最主流的投资方法论是多因子模型——根据人脑对投资的理解,将其转化为量化策略。最终收益如何,取决于因子库的数量、质量和各因子的权重分配。

2023年之前,博道基金也是采用这种方法,建立了涵盖6大类共几百个因子组成的因子库。

2023年,博道逐渐升级了量化策略,实盘纳入AI全流程多因子模型——各类原始数据经过简单的特征工程,输入庞大的各类神经网络组合而成的大模型里,统一训练,直接输出最终的预测结果。

通俗的说,就是把各类原始数据喂给机器,让AI自行挖掘因子,并决定采用何种因子、多少权重,由机器决定如何投资。

这套模型与传统多因子模型的本质差异在于信息提取方式的不同,一个是借助神经网络算法从原始数据源解构信息,一个是以人脑为主挖掘信息,从底层方法论上形成互补,各有适用。

现在的双轮驱动能更好的适应市场,并且有更大的策略容量。

从结果来看,超额收益非常不错,比如杨梦的代表作之一博道中证500增强A(006593),2019-1-3成立至今收益率140.66%,在同类中证500指增中业绩收益率排第3。(2019-1-3至2025-8-4)

超额收益也非常稳定,另一个代表作博道远航(A类007126),2021年6月开始对标万得偏股基金指数,4年来稳定扩大了超额收益。(2021-6-1至2025-8-4,数据来源:Wind)

5、基金规模适中

截至2025年二季报,博道成长智航的AC合并规模为24.15亿,还算可以接受。

结语:本文分析了我看好成长、看好量化以及看好博道成长智航的理由,后续的文章我还会针对量化成长风格基金做一些横评,欢迎大家持续关注我们。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。