#把握固态电池黄金发展机遇#

从实验室到商业化:固态电池产业化进程中的基金投资策略解析。

「固态电池产业化的"三级跳"进程」

固态电池从实验室走向商业化应用,正经历"材料突破-中试验证-规模量产"的三级跳。2025年作为技术路线定型年,各企业的产业化进程呈现差异化特征:比亚迪的刀片固态电池已装车测试,计划2027年批量应用;华为则采取"半固态先行"策略,2025年试产半固态电池并同步推进全固态研发。这种技术路径的分化,本质是企业对成本控制与技术成熟度的权衡——全固态电池材料成本高达5元/Wh,是液态电池的3倍 ,而半固态电池通过保留5%-10%液态电解液,可将成本降至2.5元/Wh ,更适合现阶段高端车型应用。

政策端的强力推动正在加速这一进程。工信部《2025年工业和信息化标准工作要点》明确要求建立全固态电池标准体系 ,财政部对固态电池储能项目的补贴力度较液态电池提高30% 。这种"标准先行+补贴倾斜"的政策组合,使得2025年成为固态电池产业化的"政策催化元年"。据高工锂电预测,2025年国内固态及半固态电池项目投资将超200亿元,涉及产能50GWh 。

「基金经理的战术选择:在不确定性中构建安全边际」

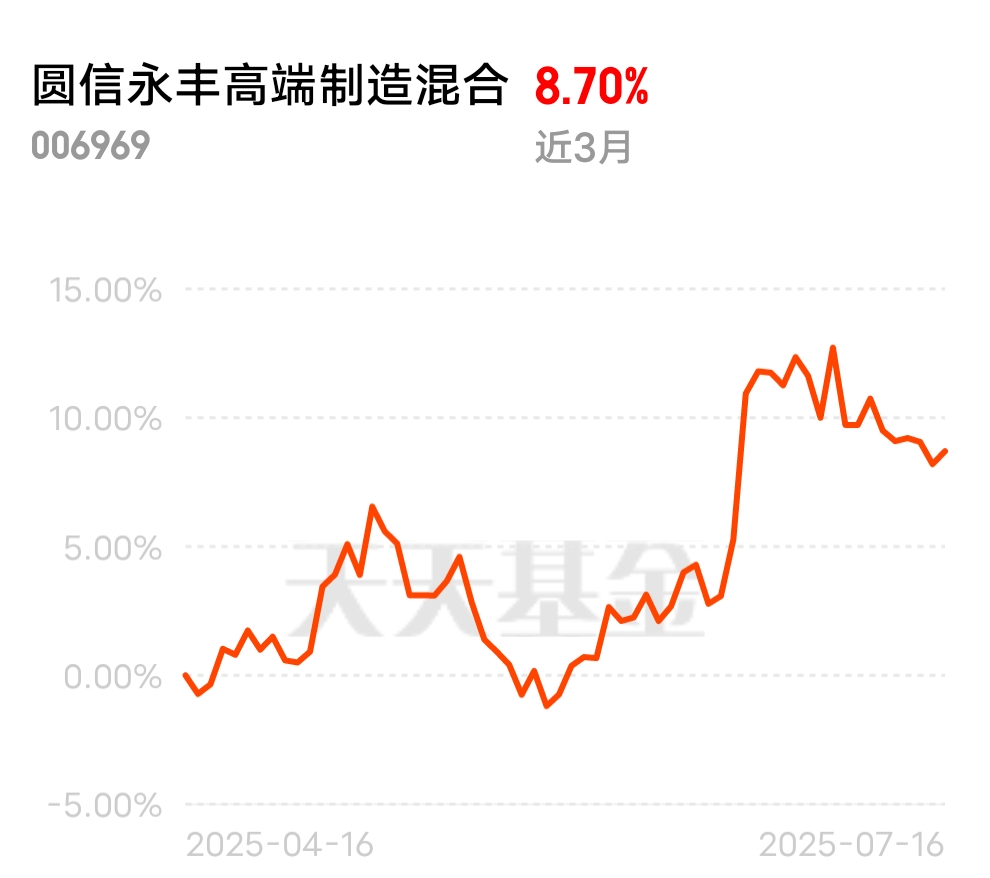

面对技术路线的不确定性,$圆信永丰高端制造混合$基金(006969)采取"核心+卫星"的持仓策略:

1. 核心持仓锁定技术龙头:宁德时代(4.66%)作为硫化物路线的代表,其凝聚态半固态电池已实现量产,能量密度达400Wh/kg;赣锋锂业的氧化物电解质百吨级产线稳定运行,适配高电压正极材料。这种对技术领先企业的重仓配置,确保基金在技术路线竞争中占据制高点。

2. 卫星持仓捕捉细分机会:基金通过黑猫股份(3.68%)的导电炭黑产品,切入固态电池正极材料导电网络构建领域;苏试试验(3.94%)的电池安全测试设备,则受益于新国标对电池热失控测试要求的升级。这种细分领域的精准卡位,形成对核心持仓的有效补充。

3. 动态调整应对技术迭代:基金经理党伟在2024年三季度即判断锂电行业底部确立 ,提前布局中科电气(3.97%)的硅碳负极材料。随着2025年固态电池中试线量产推进,这种"左侧布局+右侧验证"的操作,使基金在材料体系升级中持续获取超额收益。

「投资机会的多维透视」

在固态电池产业化进程中,基金的投资机会可从三个维度深度挖掘:

1. 材料体系升级的价值重构:硫化物电解质领域,恩捷股份的硫化物固态电解质中试线投产,预计年产1000吨 ,直接利好其市值重估;正极材料方面,湖南裕能的磷酸锰铁锂产品在固态电池中试中表现优异,能量密度提升15% 。基金通过持仓宁德时代、万华化学等企业,间接参与这种材料端的价值跃迁。

2. 设备与工艺的国产化替代:固态电池的干法电极工艺对设备提出全新要求。基金持仓的电连技术的精密连接器产品,在固态电池模组集成中不可或缺;华勤技术的智能终端制造经验,为固态电池BMS系统开发提供技术迁移优势 。这种设备与工艺的国产化进程,正在催生新的投资标的。

3. 应用场景的多元化拓展:在储能领域,南都电源的783Ah固态电池已在国家电网江苏试点项目投运,循环寿命超15000次 ;在低空经济领域,赣锋锂业重庆基地的10GWh产能配套无人机/eVTOL市场。基金通过布局这些新兴场景,有效分散了对单一汽车市场的依赖。

「风险预警与应对策略」

尽管固态电池前景广阔,但产业化进程中仍需警惕三大风险:

1. 技术路线变更风险:若氧化物路线因界面稳定性问题被市场淘汰,基金持仓的赣锋锂业可能面临估值调整压力。对此,基金通过配置宁德时代的硫化物路线、比亚迪的聚合物路线,形成技术对冲。

2. 成本下降不及预期:当前全固态电池材料成本达5元/Wh,是液态电池的3倍 。若2025年硫化锂价格未能降至预期的1000元/千克 ,将直接影响企业盈利水平。基金持仓的万华化学通过聚氨酯粘结剂的规模化生产,可将单位成本降低20% ,部分抵消材料涨价压力。

3. 产能过剩风险:2025年国内固态电池规划产能已超100GWh,但实际需求可能不足30GWh 。基金通过持仓技术壁垒高的龙头企业(如宁德时代、比亚迪),规避了中小厂商的恶性竞争风险。

「投资总结」

在固态电池从实验室走向商业化的关键阶段,$圆信永丰高端制造混合$基金通过对产业链核心环节的深度绑定、技术路线的均衡配置,以及对新兴场景的前瞻布局,构建了穿越技术迭代周期的投资组合。随着2025年中试线转量产的实质性推进,基金持仓的宁德时代、中科电气等企业有望迎来业绩释放期。对于追求技术红利与产业升级机遇的投资者而言,这种"技术驱动+场景拓展"的投资标的,正是把握固态电池革命的理想工具。在享受技术跃迁带来的超额收益时,投资者需保持对技术路线变更、成本下降速度等变量的持续关注,通过动态调整持仓结构,最大化投资组合的风险收益比。