#把握固态电池黄金发展机遇#在新能源革命的宏大叙事中,固态电池正以破晓者的姿态撕开传统锂离子电池的夜幕。当宁德时代的硫化物电解质专利如星火燎原,当比亚迪的叠片工艺在实验室中勾勒出未来图景,这场关乎能量密度、安全边际与产业格局的变革,早已超越技术迭代的范畴。

一、固态电池:技术革命的必然性

传统锂离子电池的困境——能量密度的天花板(液态电解液体系下难以突破350Wh/kg)、热失控的安全隐患(穿刺试验中燃烧概率超30%)、循环寿命的衰减曲线(500次循环后容量保持率不足80%),这些痛点如同枷锁,束缚着新能源汽车向“续航1000公里+”“10年无衰减”的终极目标迈进。而固态电池的登场,恰似一阵清风,吹散了这些阴霾。

固态电解质替代液态电解液,是一场材料科学的革命。硫化物体系以10^-3 S/cm的离子电导率(接近液态电解液水平)和可变形性,成为车规级动力电池的首选;氧化物体系以10^-5 S/cm的稳定性和耐高温特性,在储能领域占据一席之地;聚合物体系则以低成本和易加工性,在消费电子领域悄然渗透。这种“多路线并行”的格局,最终将催生出统一的技术标准。

2025年,固态电池产业进入“中试关键期”。宁德时代的“干法电极+等静压”工艺,将前段设备国产化率提升至60%;比亚迪的“原位固化叠片”技术,使半固态电池量产成本较液态电池仅高15%;华为公布的硫化物电解质专利,通过锂镧锆氧(LLZO)掺杂,将界面阻抗降低至5cm以下。这些技术突破,如同拼图的最后几块,正在拼凑出固态电池量产的完整图景。

二、产业机遇:从实验室到资本市场的价值迁移

固态电池的产业化进程,是一场“技术突破-成本下降-需求爆发”的正向循环。2026年,当第一辆搭载全固态电池的电动车驶下生产线,当低空经济领域的eVTOL(电动垂直起降飞行器)因能量密度提升而突破续航瓶颈,固态电池将完成从“技术概念”到“市场刚需”的蜕变。

材料端是这场革命的核心战场。硫化物电解质合成中,锂硫比的控制精度需达到0.01%,国内企业如厦钨新能已实现99.9%纯度的硫化锂量产;氧化物电解质烧结中,温度曲线控制需精确至5℃,上海启达的窑炉设备已能满足这一要求;聚合物电解质成膜中,厚度均匀性需控制在1m,新宙邦的涂布工艺已达到国际先进水平。这些材料企业的技术壁垒,如同护城河般守护着它们的估值。

设备端则是产业化的关键推手。干法电极设备中,纳科诺尔的16辊压机将电极密度提升至3.2g/cm,较湿法工艺提升20%;叠片设备中,先导智能的Z型叠片机将叠片速度提升至0.15秒/片,良率突破99.5%;等静压设备中,克诺尔的2000吨压机将电解质层厚度均匀性控制在0.5m,为全固态电池的量产扫清障碍。这些设备企业的订单拐点,往往早于电池厂半年至一年,成为投资的前瞻性指标。

电池厂的竞争格局正在重塑。宁德时代凭借“材料-设备-电池”的全产业链布局,在硫化物路线中占据先机;比亚迪通过“半固态过渡+全固态储备”的双轨策略,在车规级市场构建护城河;而专注于固态电池的初创企业,如清陶能源、卫蓝新能源,则通过与车企的深度绑定(如清陶与上汽、卫蓝与蔚来),在细分市场中占据一席之地。“巨头引领+新锐突围”的格局,为投资者提供了多元化的选择。

三、圆信永丰高端制造混合基金:精准卡位的产业捕手

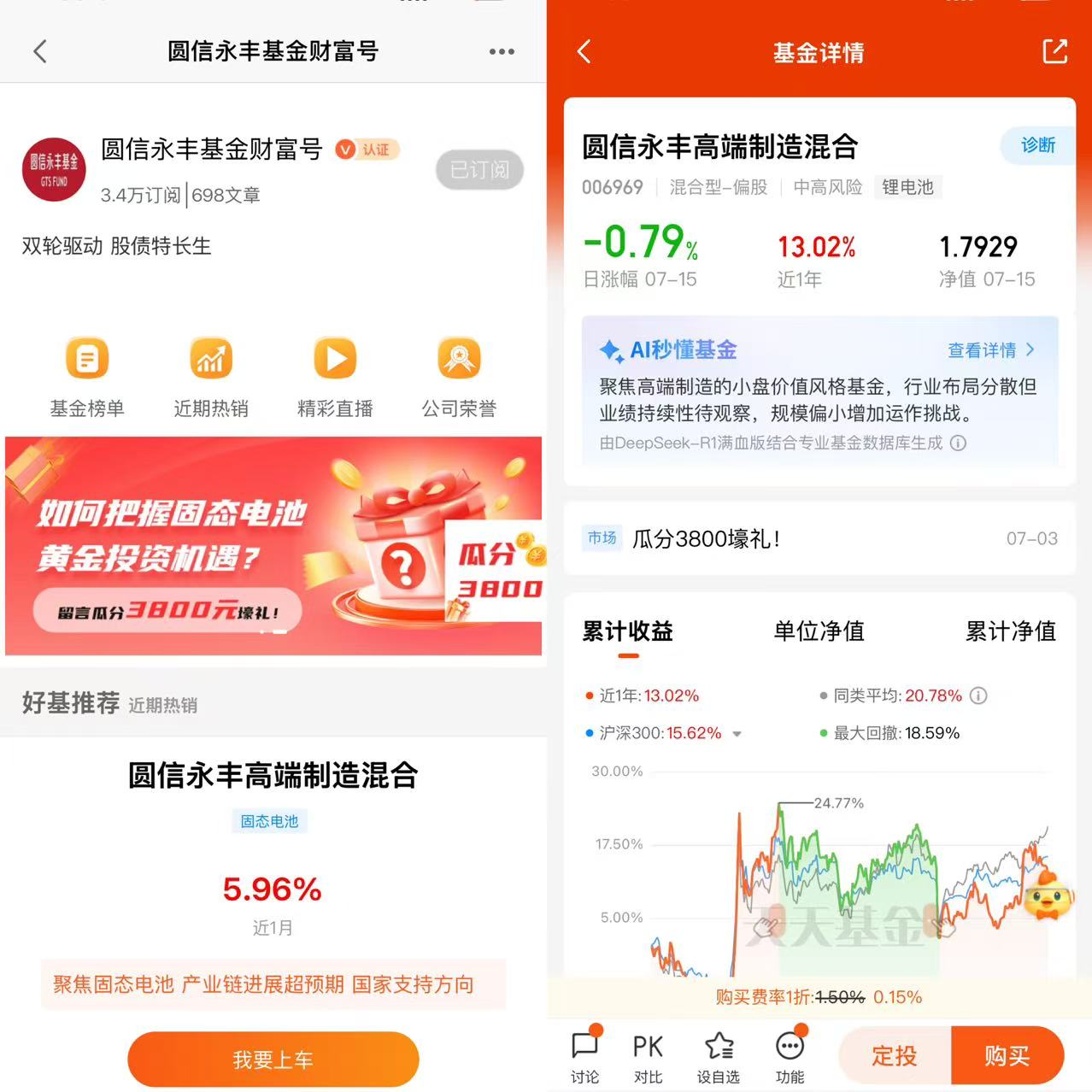

在固态电池的投资浪潮中,圆信永丰高端制造混合基金如同一艘精巧的帆船,以“高端制造”为帆,以“产业洞察”为舵,在固态电池的蓝海中破浪前行。截至2025年7月,该基金近一年收益率达16.62%,同期沪深300指数涨幅为15.62%,超额收益的背后,是其对固态电池产业链的精准卡位。

持仓结构中,宁德时代(3.88%)、中科电气(3.31%)、尚太科技(3.20%)等固态电池核心企业占据前列。宁德时代作为全球动力电池龙头,其硫化物电解质专利数量全球第一,2026年全固态电池量产计划已与多家车企签订供货协议;中科电气作为负极材料供应商,其硅碳负极产品已通过比亚迪半固态电池认证,容量达450mAh/g,较传统石墨负极提升30%;尚太科技作为石墨化加工龙头,其“一次颗粒造粒”技术将石墨负极比表面积降低至2m/g,有效缓解固态电池界面副反应。这些持仓,如同拼图的碎片,共同勾勒出固态电池产业链的完整图景。

基金经理党伟的投资哲学,是“技术理解+产业验证”的双重奏。作为复旦大学金融硕士,他拥有9年证券从业经验,曾任职于圆信永丰研究部,深耕机械、新材料领域。这种制造业背景,使他能够穿透财务数据的迷雾,直击技术迭代的本质。例如,在2024年三季度,他提前布局了滚压设备龙头纳科诺尔,因其16辊压机在固态电池电极制备中的不可替代性;在2025年一季度,他加仓了等静压设备企业克诺尔,因其2000吨压机在硫化物电解质压制中的技术壁垒。这种“前瞻性布局+验证性调仓”的策略,使基金在固态电池产业周期中始终占据先机。

风险控制方面,该基金通过“核心+卫星”的持仓结构平衡风险与收益。核心持仓(占比60%)聚焦固态电池产业链龙头,如宁德时代、比亚迪,享受行业增长的红利;卫星持仓(占比40%)布局机器人传感器、智能终端制造等新兴方向,如华勤技术(2.92%)、鸿远电子(2.86%),对冲单一产业链的波动风险。这种“主业聚焦+副业拓展”的策略,使基金在固态电池产业周期波动中保持稳健。

四、配置价值:长期主义者的时间玫瑰

对于投资者而言,固态电池的投资是一场“时间与空间”的博弈。从时间维度看,2025-2026年是技术突破与量产落地的关键期,政策支持(如工信部《2025年工业和信息化标准工作要点》将全固态电池列为重点领域)、资本投入(2025年固态电池领域融资额超500亿元)、需求爆发(2030年固态电池渗透率预计达10%,规模达400GWh)将形成三重驱动,推动行业进入高速增长期。从空间维度看,固态电池的应用场景将从车端拓展至低空经济(eVTOL续航突破500公里)、机器人(能量密度提升使续航达8小时)、消费电子(手机电池容量突破6000mAh),打开万亿级市场空间。

圆信永丰高端制造混合基金的配置价值,在于其“产业洞察+主动管理”的双重优势。一方面,基金通过深度研究固态电池产业链,筛选出技术壁垒高、国产化率低、成长空间大的细分领域(如硫化物电解质、等静压设备),享受行业增长的红利;另一方面,基金经理通过动态调仓(如2025年一季度加仓克诺尔、减仓电连技术),捕捉技术突破与量产落地的阶段性机会,提升组合的弹性。这种“长期赛道+短期波段”的策略,使基金在固态电池产业周期中既能享受收益,又能捕捉机会。

圆信永丰高端制造混合以持续优异的业绩表现验证了其投资策略的有效性。圆信永丰高端制造混合近1年净值增长率13.02%,成立以来净值增长率达79.29%,同期业绩比较基准27.82%,远超业绩基准水平;

五、在变革中寻找确定性

固态电池的革命,是一场关于能量、安全与未来的对话。当硫化物的晶格在电场中跳跃,当叠片机的滚轮在电极上穿梭,当第一辆全固态电池汽车驶向远方,我们看到的不仅是技术的突破,更是产业格局的重塑。而圆信永丰高端制造混合基金,以专业的眼光、稳健的策略,在这场变革中寻找确定性。

对于投资者而言,固态电池的投资或许充满挑战——技术路线的分歧、量产进度的延迟、专利壁垒的突破,每一项都可能成为风险的源头。但正因如此,那些能够穿透迷雾、把握本质的投资者,才能在这场盛宴中收获时间的玫瑰。而圆信永丰高端制造混合基金,或许正是那把打开宝藏的钥匙。而作为投资者,我们皆是这场革命的见证者与参与者。@圆信永丰基金