#把握固态电池黄金发展机遇#

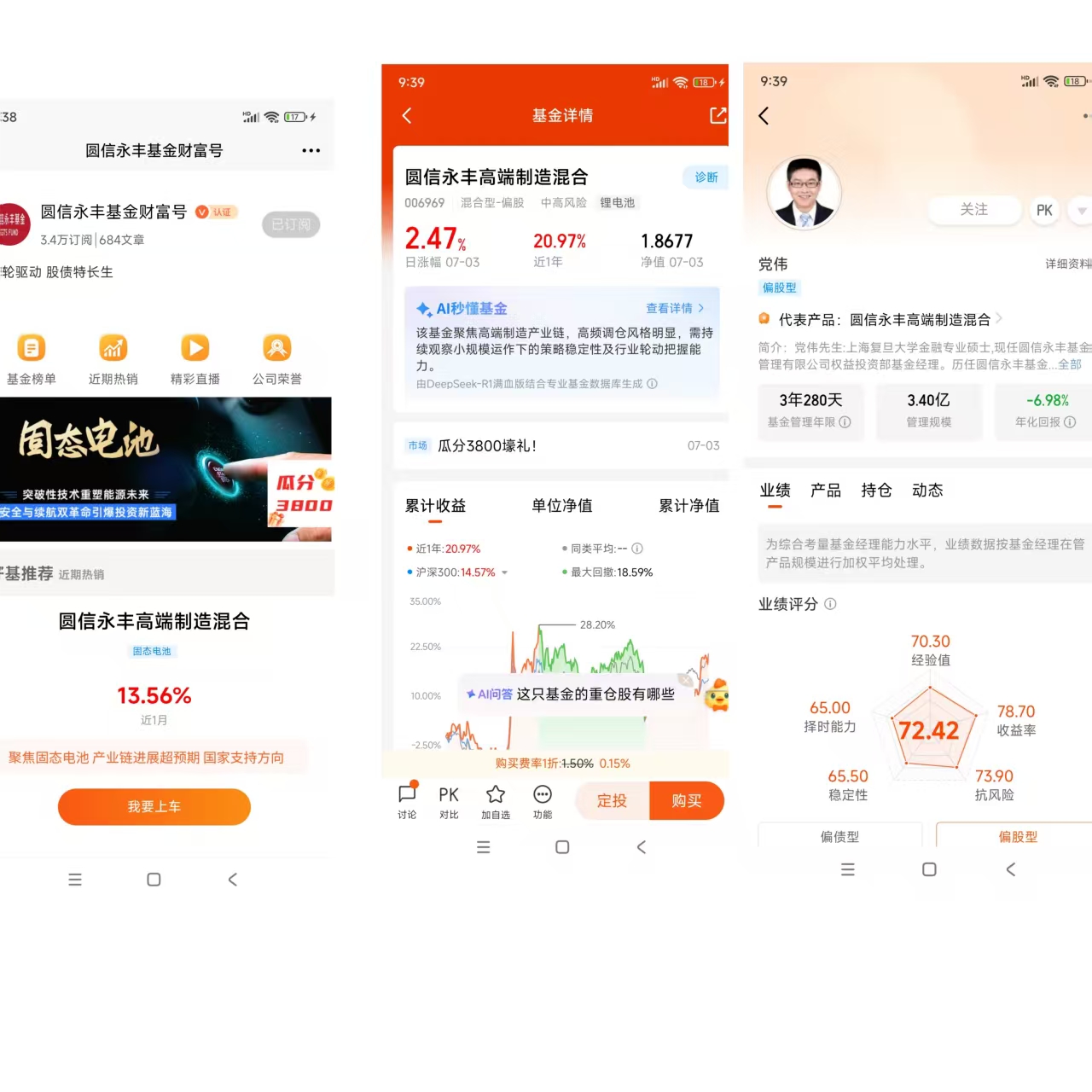

$圆信永丰高端制造混合$

固态电池发展机遇与圆信永丰高端制造混合基金投资价值分析

摘要:固态电池作为下一代锂电技术,凭借高能量密度、高安全性的核心优势,在新能源汽车、低空经济、人形机器人等领域加速产业化。政策支持与技术突破双轮驱动下,行业正从“0到1”迈向规模化爆发。圆信永丰高端制造混合基金(代码:006969)深度布局固态电池产业链,依托基金经理党伟对高端制造的精准聚焦,有望捕捉行业黄金发展机遇。

一、固态电池:从技术颠覆到万亿市场的新引擎

1. 性能优势驱动场景创新

固态电池以固态电解质取代液态电解液,突破传统锂电池能量密度上限(液态电池普遍<300Wh/kg,半固态达350-400Wh/kg,全固态超500Wh/kg),并彻底解决电解液易燃问题,安全性显著提升。这一特性使其在三大场景率先落地:

- 新能源汽车:半固态电池已实现装车(如上汽智己L6续航超1000km),全固态电池预计2027年量产装车,解决电动车续航与安全痛点。

- 低空经济:eVTOL飞行器需电池能量密度≥300Wh/kg,固态电池成为必然选择。国内政策明确支持航空固态电池技术突破,重庆、北京等地将固态电池纳入低空经济发展规划。

- 人形机器人:特斯拉Optima等产品要求电池兼具高能量密度和空间灵活性,固态电池为当前最优解,广汽、软通动力等已启动应用测试。

2. 产业化进程超预期

- 半固态先行:2024年半固态电池出货量达10GWh,装车量超预期;全固态电池研发加速,国内六家企业(宁德时代、比亚迪等)获60亿元政府专项支持,2028年出货量有望突破1GWh。

- 成本下行路径清晰:目前半固态电池成本约0.8-1.1元/Wh(液态电池为0.4-0.45元/Wh),但随规模效应和技术优化(如干法电极工艺),2030年成本或降至0.5元/Wh以下,推动渗透率从2024年的不足1%升至2030年的10%。

3. 政策与产业链协同发力

2025年工信部首次将全固态电池纳入新产业标准体系,统一材料性能与安全测试标准,避免研发资源浪费。同时,产业链上下游加速整合:

- 材料体系:电解质向硫化物/卤化物路线突破(日本主导硫化物,中国在卤化物降本领先);正负极向超高镍三元、硅基负极升级。

- 设备创新:干法电极、等静压设备替代传统湿法工艺,成为增量环节。

二、圆信永丰高端制造混合基金:聚焦固态电池的Alpha猎手

1. 投资策略:景气赛道+分散持仓

基金经理党伟(复旦大学金融硕士,9年投研经验)采用 “自下而上精选高成长细分赛道+行业分散控风险”策略。基金制造业仓位占比83.35%,其中电池行业占比10.39%,聚焦固态电池供应链细分龙头(如宁德时代、厦钨新能)。前十大重仓股集中度仅35.86%,降低个股波动冲击。

2. 固态电池布局逻辑

- 短期抓半固态产业化红利:重仓宁德时代(持仓占比3.88%)、厦钨新能(布局硫化物电解质)等企业,押注2025-2027年半固态电池装车潮。

- 长期布局材料技术突破:配置三祥新材(锆系电解质龙头,供货清陶能源)、德福科技(复合铜箔领先企业)等材料革新标的。

3. 业绩弹性与风险控制

- 超额收益显著:近一月收益率11.32%(超越96%同类基金),受益于固态电池板块回暖(如宝明科技涨停、德福科技涨超10%)。

- 回撤控制待优化:近一年最大回撤-18.59%(表现弱于60%同类),主因中小盘成长股占比较高。

三、投资建议:布局产业拐点,把握基金配置窗口

1. 固态电池行业:

- 电池与材料环节:宁德时代(全固态技术储备)、三祥新材(电解质核心标的);

- 设备环节:东威科技(复合铜箔设备龙头)。

2. 圆信永丰高端制造混合基金:

- 配置价值凸显:固态电池板块估值尚处产业化早期(PE 43.37),基金成立以来年化收益率10.08%(超越83%同类),叠加行业渗透率从1%向10%跃迁,成长性明确。

- 择时建议:短期关注政策催化(如低空经济试点、电池安全新国标实施)及车企装车进展,逢板块调整增持。

结论:固态电池技术革新与多场景需求爆发形成共振,行业进入黄金发展期。圆信永丰高端制造混合基金通过精准卡位产业链核心环节,有望成为投资者分享行业红利的优质工具。需关注技术路线竞争(硫化物vs卤化物)及基金回撤控制能力,建议长期定投布局。

#稳定币和RWA带来的变革堪比AI革命# #海洋经济再迎利好!如何掘金?# #下半年行情主线是哪个?# #A股上半年收官!晒晒你的投资收益# #【票选】你的一票决定新圈子名字~# #周期板块爆发!反内卷去产能启动#@圆信永丰基金