7月末的重要会议对投资的淡化表述,恰似一剂镇定良方,悄然抚平债市投资者的焦虑。当市场因雅下超级水电工程和反内卷政策刺激而风险偏好回升时,债市一度承压——十年期国债收益率从7月初的1.64%跃升至1.75%,创下四个月新高。这波调整背后,是部分投资者的犹疑:债基是否还能坚守?股市回暖是否意味着债市再无机会?

短期波动,恰是长期布局的黄金窗口

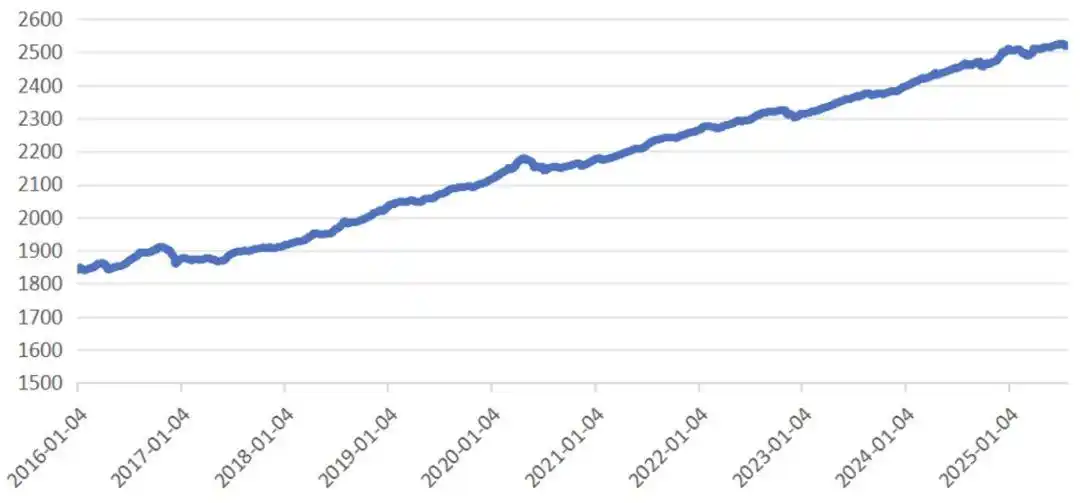

回溯历史,债市的韧性始终令人惊叹。以万得中长期纯债指数为例,过去19年间历经多次调整,每一次回调后都迅速修复并持续走强,最终绘出一条稳健向上的净值曲线。当前收益率上行10bp的波动,从历史维度看,并非危机的序曲,反而可能孕育更高性价比的配置机会。资金面同样印证了这一逻辑:7月24日加大公开市场操作力度,护航资金利率回归常态,彰显货币政策“适度宽松”的立场未变。政策定力与流动性呵护的双重支撑下,债市情绪修复已是进行时。

利率债:震荡市中的“压舱石”

当权益市场波动加剧,利率债的防御属性正被重新聚焦。作为信用风险趋近于零的资产,成为资金避险的首选。尤其在当前经济动能温和复苏的背景下,利率债对流动性宽松更为敏感,其配置价值进一步凸显。$南方中债7-10年国开行债券指数C$ (A类:006961;C类:006962;E类:013594),正是精准捕捉这一机遇的工具型产品。

该基金紧密跟踪中债7-10年国开行债券全价指数,专注布局久期匹配的国开债,以指数化投资穿透市场噪声。其历史业绩验证了“涨多跌少”的收蛋能力:成立以来累计回报达41.50%,近5年上涨33.22%,近3年收益19.61%,近2年亦收获14.17%的稳健回报,强势跻身【热门绩优指数债基】榜单。更难得的是,其以极致成本控掘收益潜力——管理费仅0.15%/年,托管费0.05%/年,不足主动债基费率的三分之一,真正将收益留存于投资者账户。

股债轮动是资本市场的永恒命题,而资产配置的精髓在于平衡。政治局会议对“稳”的强调,暗示经济修复仍需耐心;股市情绪的起伏,更需债基作为组合的稳定器。南方中债7-10年国开行债基以利率债为盾,以指数化投资为矛,在波动中锁定资产的确定性收益。当政策暖风拂过债市,恰是布局长久期利率工具的良机——以静制动,方能等来时间的玫瑰。#军工涨势扩大 多股创历史新高#