一、行情回顾

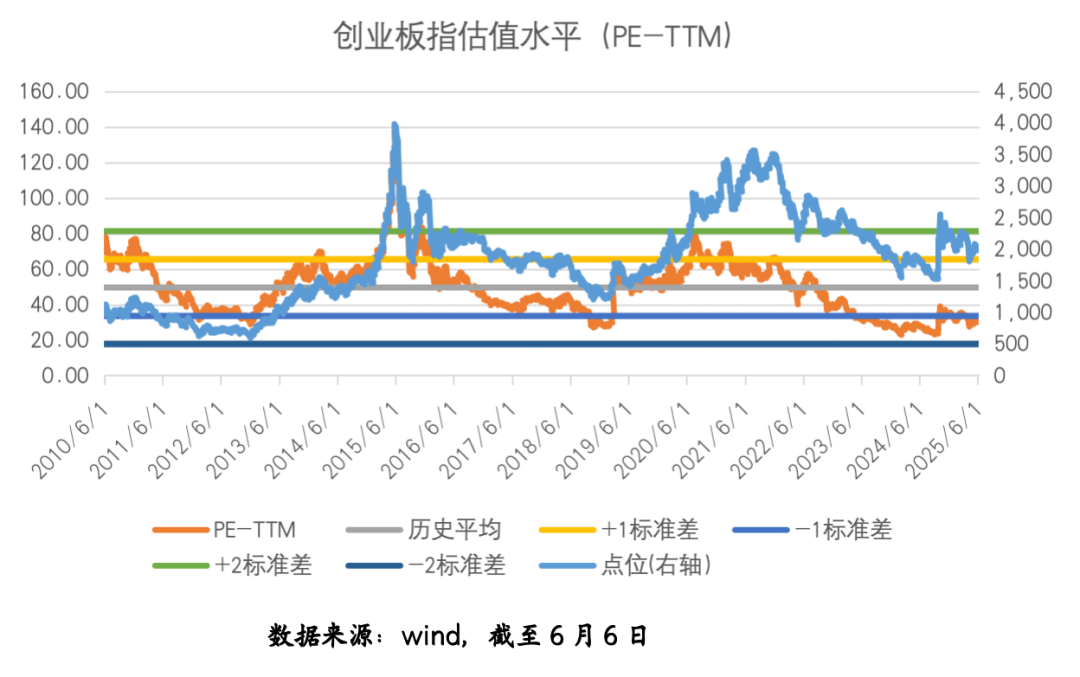

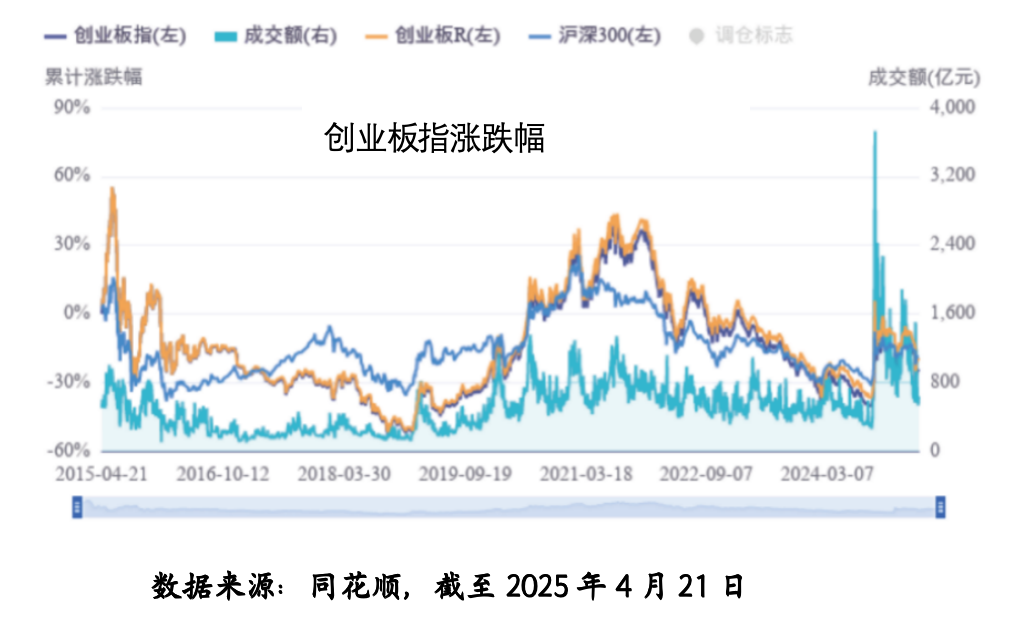

2025年6月3日至6月6日,创业板指低位反弹,涨幅2.32%;同期沪深300上涨0.88%、中证500上涨1.60%、中证1000上涨2.10%、科创50上涨1.50%。整体看,成长风格表现相对较好。创业板指的估值水平(PE-TTM)回升至30.92倍。

从成长预期看,分析师一致预期净利润2025年、2026年增长率略回调,维持在31%、24%,相对2024年增长率显著变化。

从资金流向看,创业板相关ETF本期净出25.4亿元,而主力净卖出0.4亿元,总流出资金延续减少趋势。

本期创业板指前五大重仓行业,电力设备、医药生物、电子、非银金融、计算机的涨跌幅分别为1.38%、1.13%、3.60%、1.99%、2.79%。其中,通信、电子的正贡献均超过0.5个百分点。(数据来源:WIND,截至6月6日)

二、市场动态

1、重要宏观事件及数据

中美关税缓和后,5月制造业PMI受出口需求拉动有所回暖

5月国内制造业PMI为49.5%,较前值49.0%有所回升。从分项看,生产指数为50.7%,回升0.9个百分点;新订单指数为49.8%,新出口订单指数为47.5%;从业人员指数为48.1%;供货商配送时间指数为50.0%;原材料库存指数为47.4%。

建筑业商务活动指数为51.0%,下降0.9个百分点;服务业商务活动指数为50.2%,上升0.1个百分点;综合PMI产出指数为50.4%,上升0.2个百分点。

从制造业PMI分项来看,5月中美关税缓和后,生产指数和新订单、新出口订单指数均有所回升,印证了出口链景气度的修复;购进价格和出厂价格均有所下降,反映了需求不足和国际油价下跌的影响。

美国5月非农较强,薪资增速反弹,美联储预计维持观望状态

5月美国就业数据出现一定分化,新增非农整体超预期:美国5月非农就业人数新增13.9万人,高于市场预期的13万人,失业率维持在4.2%不变,符合市场预期;但前两月数据连续3月出现下修,加之ADP就业数据偏弱,说明美国就业情况短期没有急剧恶化的风险,但仍有所放缓。

5月美国薪资环比增速大幅反弹至0.42%,远超0.21%的历史平均水平。考虑到基数效应以及对等关税冲击,美国通胀将在Q2末~Q3反弹,美联储预计按兵不动维持观望状态。

2、重点行业动态

(1)电力设备及新能源

本周国内电池市场,多数环节价格处于弱势;光伏主产业链价格有止跌迹象。

6月6日,澎湃新闻援引路透社消息称,特朗普政府近日暂停了美国核设备供应商向中国发电厂出售产品的许可证。美国商务部已向各公司发出禁令,暂停核电站零部件和设备的出口许可。澎湃新闻报道称,过去两周,中美贸易战从关税谈判转向互限供应链,核设备供应商等众多公司受到了销售限制。(资料来源:澎湃新闻)

6月11-13日,2025年光伏SNEC展会将在上海举行。据SNEC官网披露,本次展会面积超过38万平方米,国内外展商有望超过3500家,观众人数有望超过50万人次。(资料来源:SNEC官网)

(2)医药生物

信达生物IBI363发表肺癌数据,泽璟制药注射用重组人促甲状腺激素国内商业化权利授权德国默克。

(3)电子

本周美国宣布延长对华301关税豁免期3个月,涵盖芯片等关键领域,亚马逊官方宣布将投资100亿美元用于扩充云计算与人工智能基础设施,电子行业情绪回暖。此外,英伟达等主要半导体公司股价的修复也带动国内产业链的行情发展。(资料来源:野村东方国际证券)

美国延长对华301关税豁免期3个月,涵盖芯片等关键零部件

5月31日,据芯智讯,美国贸易代表办公室(USTR)宣布,将对中国部分产品加征的25%的301条款关税豁免期延长3个月至2025年8月31日。此次延长涵盖芯片及半导体零件、GPU、主板和太阳能电池板等产品。该关税豁免政策最早于2019年因中美贸易谈判取得进展而暂停实施,后续因部分物品对美国企业至关重要而多次延期。不过,特朗普政府4月推行的对等关税政策虽暂时豁免半导体芯片,但目前正计划单独对半导体加征关税,美国国际贸易法院已裁定特朗普部分关税违法,不过在上诉期间,关税仍维持有效,此次301条款关税不在该裁定影响范围内。

三、投资策略

整体而言,当前持续调整但存在较强产业逻辑支撑的科技板块拥挤度仍处于较低水平,短期内仍具备延续反弹波动的动力,创业板有望呈现震荡回升的走势。中期来看,科技进步和国产自主可控仍是较为重要的投资主线,具有科技成长属性的创业板指有望保持向好态势。

$博时创业板ETF联接C(OTCFUND|006733)$$博时创业板ETF联接E(OTCFUND|019105)$$博时创业板指数C(OTCFUND|010786)$

#“算力航母”启航在即,机会来了?##中国生物技术将超美国!创新药价值重估?##进击的泡泡玛特!盲盒贵过茅台?##浮动费率基金热销!你会参与吗?##热点磕学家集合!#