一、行情回顾

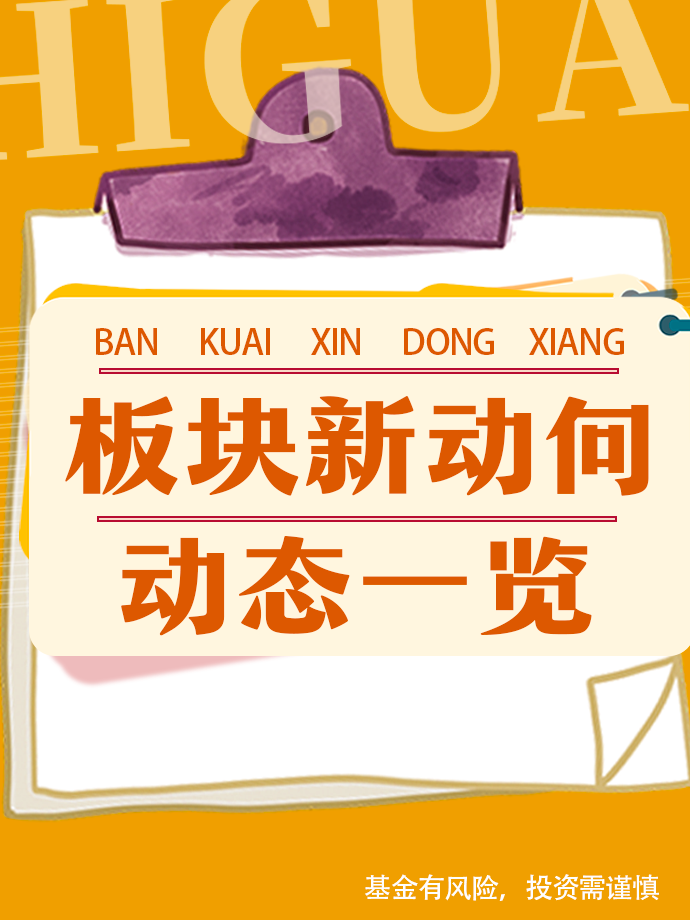

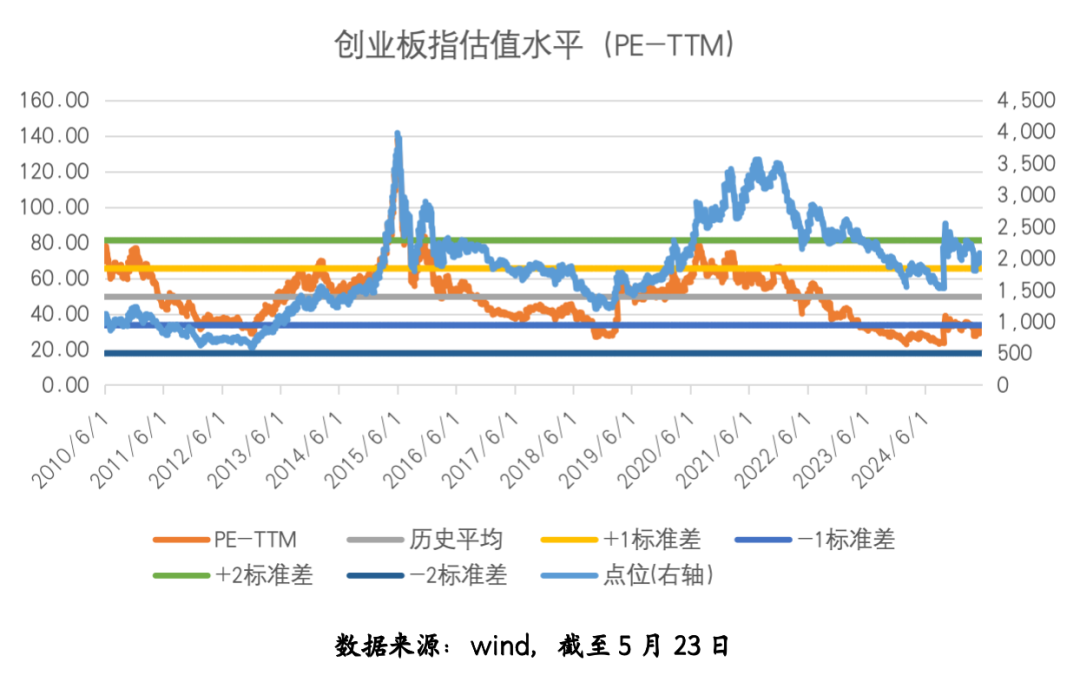

2025年5月19日至5月23日,创业板指小幅回调,下跌0.88%;同期沪深300下跌0.18%、中证500下跌1.10%、中证1000下跌1.29%、科创50下跌1.47%。整体看,小盘、成长风格表现相对较弱。创业板指的估值水平(PE-TTM)将为30.68倍。

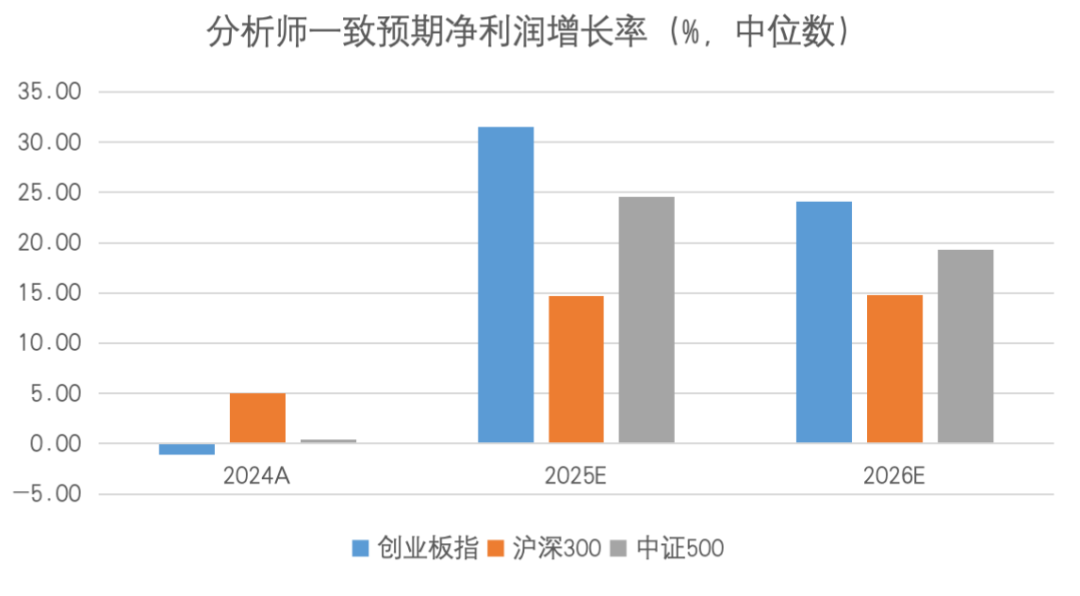

从成长预期看,分析师一致预期净利润2025年、2026年增长率分别为32%、24%,相对2024年增长率显著变化。

从资金流向看,创业板相关ETF本期净流出26.0亿元,而主力净卖出71.3亿元,流出资金继续扩大。

本期创业板指前五大重仓行业,电力设备、医药生物、电子、非银金融、计算机的涨跌幅分别为-0.71%、1.78%、-2.17%、-1.72%、-3.02%。其中,计算机、非银等行业对创业板跌幅的负贡献相对较大。(数据来源:WIND,截至5月23日)

二、市场动态

1、重要宏观事件及数据

关税冲击下4月需求侧偏弱,生产端保持韧性,财政继续发力

受关税冲击,4月规模以上企业工业增加值同比较3月的7.7%小幅回落至6.1%,但高于预期的5.7%,保持一定韧性,从行业来看,铁路船舶、电气机械、计算机通信行业仍维持两位数增长。

4月需求侧整体回落。4月社零增速同比为5.1%,前值为5.9%;4月固投当月同比增速为3.5%,前值为4.3%;制造业和基建增速回落,地产投资降幅有所扩大,地产销售面积亦下滑。

4月广义财政支出同比进一步上行至12.9%,显示财政政策总体维持温和宽松态势。5月中美关税暂缓后可能对生产及出口增长产生一定支撑,但关税政策的中期前景仍有较大不确定性,预计财政政策继续发力。

美国5月PMI超预期,关税暂缓提振情绪,库存和价格持续上行

受关税暂缓的提振,5月美国Markit制造业、服务业、综合PMI初值均好于预期,且录得扩张。美国5月Markit制造业PMI初值52.3,高于预期49.9和前值50.2,新订单分项指数初值上升至53.3,创2024年2月份以来新高,连续五个月扩张,企业对未来产出的预期也明显反弹,但就业数据偏弱。此外,关税对于生产商的成本压力最近几月连续上升。

5月美国PMI回暖的PMI的另一支撑是市场对供应短缺的担忧促使许多制造商开始增加库存,制造商的原材料及其他投入品库存指数飙升至2007年有调查数据以来的最高水平。

2、重点行业动态

(1)电力设备及新能源

本周国内电池市场总体平稳,锂电产业链中上游碳酸锂延续下跌,三元材料小幅下跌,其他环节价格持稳运行,本周光伏主产业链中硅片价格连续数周下滑后,本周出现暂时止跌的迹象。

当地时间5月22日,美国众议院通过“美丽大法案”,该法案削减对美国光伏行业税收抵免力度。主要影响有(1)2025年底全面取消住宅太阳能税收抵免(原IRA法案税收抵免持续至2032年),商业太阳能项目税收抵免自2029年开始退坡(原IRA法案税收抵免持续至2033年不退坡);(2)新法案不再允许美国太阳能租赁公司申请商业ITC;(3)商业太阳能项目税收抵免认定标准由“开始建设”改为“投入使用”,意味着美国相关项目必须在2029年投入运营才能获得全额税收抵免,否则将面临税收抵免额度削减。(资料来源:腾讯网)

当地时间5月23日,美国特朗普总统签署行政命令,政策旨在推动新型核反应堆建设,满足人工智能、数据中心等行业对电力的增量需求。特朗普要求核监管委员会进行彻底改革,提出25年内美国电力产能提升四倍的目标。(资料来源:搜狐网)

(2)医药生物

三生制药SSGJ-707与辉瑞达成授权合作,恒瑞医药正式在港交所上市。

(3)电子

本周电子板块表现较弱,对华为昇腾芯片的管制意见以及国内云厂资本开支不及预期引发对国内算力链的担忧,以及对于终端需求信心不足对板块股价上行造成压力。但是OpenAI、谷歌、英伟达等本周相继发布AI新品,指示AI链仍是未来发展方向。

OpenAI发布GitHub集成AI编程智能体Codex,代码准确率达 90%。英伟达 Computex 2025 发布多款 AI 新品。(资料来源:《AI新品集中发布,比亚迪欧洲4月销量首超特斯拉》2025.05.25.野村东方国际证券)

三、投资策略

整体而言,短期看,海外关税政策缓解对市场影响钝化,市场对新能源汽车行业担忧预期再起,创业板短期预计维持震荡趋势。中期来看,科技进步和国产自主可控仍是较为重要的投资主线,科技成长属性的创业板指有望维持向好态势。

$博时创业板ETF联接C(OTCFUND|006733)$$博时创业板指数C(OTCFUND|010786)$

#浮动费率基金热销!你会参与吗?##核聚变突破不断!2027年或迎关键节点##百辩基民秀之龟兔说##大反弹!标普、纳指涨超2%##谷子经济概念股再度活跃,如何掘金?#