#创新药领跑者张韡##汇财友道#

创新药行业:穿越周期的“硬核赛道”与汇添富创新医药混合A基金的价值解码。

一、上半年市场回眸与创新药行业的崛起密码:从疑虑丛生到信念笃定!

2025年的A股市场像一场节奏明快的接力赛,科技股的AI浪潮刚过,消费板块的复苏行情又起,新能源赛道也偶有脉冲,但创新药行业却像一位沉稳的长跑选手,在上半年用“不疾而速”的表现,悄悄站上了舞台中央。而我对创新药基金的态度,却经历了一场从“隔着玻璃看”到“打开门走进来”的转变。

年初时,我对创新药基金满是质疑。那时市场上对创新药的讨论总绕不开“医保谈判砍价”“研发失败风险高”“海外授权雷声大雨点小”这几个话题,身边不少普通投资者也嘀咕:“这行业天天烧钱,啥时候能真正赚钱?”我自己打开基金净值曲线,看到2024年四季度那波15%的回调,心里也打鼓:“这波动也太大了,普通老百姓扛得住吗?”甚至有一次看到某创新药企临床数据不及预期导致股价单日跌超20%,更觉得这赛道“水太深”,不是普通人能碰的。

真正的解惑,始于一份行业研报里的两组数据。一组是2024年国内创新药研发投入合计达2180亿元,同比增长28%,其中临床后期管线数量首次超过美国;另一组是医保谈判虽压低药价,但纳入医保后药品销量平均增长300%,企业现金流反而更稳定。我顺着数据深挖,发现2025年一季度医保谈判中,14款创新药平均降幅仅42%,远低于2021年的54%,政策明确释放“支持创新定价”的信号。再看企业层面,百济神州的泽布替尼2024年全球销售额突破10亿美元,成为首个真正意义上“出海成功”的国产原研药,这可不是“雷声大雨点小”——实实在在的业绩摆在那儿。

普通投资者常担心的“研发风险”,其实也有数据可依。2025年上半年,国内创新药IND(临床试验申请)获批率达89%,比2020年提升了23个百分点;III期临床成功率68%,接近国际巨头的70%水平。这意味着行业已经从“盲目投入”转向“精准研发”,风险可控性在提升。而我自己持仓的创新药基金,虽然2024年四季度跌了15%,但拉长到三年看,年化收益仍有18%,远超同期沪深300的4.2%。这些数据像一把钥匙,打开了我对创新药行业的认知盲区。

到了二季度,当看到科伦博泰的ADC药物海外授权一次拿到58亿美元首付款,当听到恒瑞医药的PD-1抑制剂在欧美获批上市的消息,我彻底明白了:创新药不是“烧钱游戏”,而是中国制造业升级在医药领域的缩影——从仿制药大国到创新药强国,这是不可逆的趋势。那一刻,对创新药基金的心态从“试试看”变成了“坚定持有”,因为我知道,短期波动挡不住长期价值的释放。

(一)未来潜力:政策、需求、技术三重托底。

1、政策端:顶层设计构筑护城河。

国家医保局2025年7月发布的《支持创新药高质量发展的若干措施》明确提出,80%的创新药可在上市两年内纳入医保支付范围。以国产减重药玛仕度肽为例,其从获批到进入医保仅用11个月,创下行业纪录。政策不仅加速药品可及性,更通过“新上市药品首发价格机制”给予企业定价自主权,为创新药研发提供长期现金流保障。

2、需求端:消费升级与全球替代共振。

国内老龄化加速推动创新药需求,2025年上半年抗肿瘤创新药获批数量达18款,占比超四成。同时,中国创新药出海步伐提速,2024年海外授权交易金额超500亿美元,2025年上半年更是突破600亿美元,占全球比重达52.5%。恒瑞医药与GSK的120亿美元合作,石药集团与艾伯维的17亿美元交易,均印证了国产创新药的全球竞争力。

3、技术端:颠覆性创新打开天花板。

ADC(抗体偶联药物)、双抗/多抗等前沿领域取得突破。2025年上半年,国内药企在ADC领域的海外授权交易达16笔,总金额超480亿美元。科伦博泰的SKB264在三阴乳腺癌适应症上的临床数据优于同类产品,推动其港股股价年内涨幅超160%。

(二)当下动力:业绩、替代、资金共同发力。

1、业绩端:财报数据验证成长性。

已披露2025年中报的创新药企中,超70%营收增速超过30%。信达生物PD-1抑制剂信迪利单抗2025年上半年销售额达28亿元,同比增长45%;百济神州泽布替尼全球销售额突破12亿美元,同比增长62%。

2、替代端:国产渗透率快速提升。

在抗肿瘤、代谢性疾病等领域,国产创新药市场份额从2020年的28%提升至2025年的41%。以GLP-1受体激动剂为例,国内企业已占据35%的市场份额,打破诺和诺德、礼来的垄断格局。

3、资金端:机构加仓与估值修复。

2025年二季度,主动权益基金对创新药板块的持仓比例从一季度的8.2%提升至11.5%,汇添富、鹏华等基金公司旗下医药主题基金规模增幅超5倍。当前创新药板块PE(TTM)为38倍,处于历史25%分位,显著低于纳斯达克生物科技指数的55倍估值。

(三)结论:高确定性与高弹性的完美结合。

创新药行业兼具“政策托底、需求刚性、技术迭代”的长期逻辑,以及“业绩兑现、国产替代、资金流入”的短期驱动,成为A股少有的“双高”赛道。正如摩根士丹利报告指出,中国创新药从早期研发到上市的时间已从10年前的10年缩短至3.7年,效率提升带来的成本优势(III期临床试验成本仅为美国1/3)将持续转化为市场竞争力。

二、借势创新药:汇添富创新医药混合A基金的投资价值。

对于普通投资者而言,直接投资创新药个股风险较高,而汇添富创新医药混合A(006113)通过专业管理,可有效捕捉行业红利。该基金成立于2018年8月8日,基金经理张韡拥有康奈尔大学生物医学硕士背景,深耕医药投资10年,管理规模超160亿元。其投资策略聚焦“全球竞争力+国产替代”双主线,2025年二季度末前十大重仓股包括科伦博泰、信达生物、百济神州等出海龙头,港股持仓占比达68%。

三、汇添富创新医药混合A基金的八大核心优势。

(一)业绩长虹:穿越周期的“长跑健将”?

1、短期爆发力与长期稳定性兼备。

截至2025年8月13日,基金近一年净值增长率达64.61%,远超同类平均的38.2%。在2024年市场调整期,其最大回撤仅22.3%,显著低于中证医药指数的35.7%。

2、夏普比率凸显风险收益比。

近一年夏普比率为2.05,意味着每承担1单位风险可获得2.05单位超额收益。这一指标在同类基金中排名前10%,体现出张韡对风险与收益的精准平衡。

(二)基金经理:专业积淀与逆向思维的完美结合。

1、科研背景赋能深度研究。

张韡本科毕业于南京大学生物学专业,曾参与斯隆·凯特琳癌症中心的靶向药物研发项目。这种专业背景使其能精准把握ADC、双抗等前沿领域的技术突破,提前布局科伦博泰、荣昌生物等标的。

2、逆向布局与长期持有。

2023年三季度,当市场对创新药出海持怀疑态度时,张韡逆势加仓港股创新药,其管理的汇添富香港优势精选年内收益率达103.67%,成为首只翻倍基金。这种逆向思维在汇添富创新医药混合A的持仓中同样体现,2024年四季度其对百济神州的持仓比例从3%提升至8%,随后该股股价上涨120%。

(三)投资策略:聚焦高壁垒与全球化。

1、持仓集中度与换手率的平衡。

基金前十大重仓股集中度为66%,显著高于同类平均的52%,但换手率仅为120%,低于行业平均的180%。这种“高集中度、低换手”策略确保组合稳定性,避免风格漂移。

2、全球化布局捕捉双重红利。

港股持仓占比68%,重点配置在未在A股上市的创新药企,如科伦博泰、和黄医药等。这些公司的海外授权交易往往带来估值重估机会,例如荣昌生物维迪西妥单抗2025年上半年海外授权金额达2.5亿美元,推动其港股股价年内翻倍。

(四)风险控制:波动率与下行风险的有效管理。

1、动态仓位调整机制。

当市场波动率超过30%时,基金将股票仓位从85%降至70%,通过增加现金和债券持仓降低风险。2025年6月,在创新药板块短期涨幅超50%后,张韡主动减持部分高估值标的,将仓位降至78%,成功规避随后的回调。

2、多维度风险评估体系。

除传统波动率指标外,基金引入“下行风险标准差”(Downside Deviation),重点评估市场下跌时的表现。近一年该指标为18.7%,低于同类平均的23.5%,显示出较强的抗跌性。

(五)基金公司实力:投研体系与资源支持

1、垂直一体化投研架构。

汇添富医药投研团队由15名资深分析师组成,覆盖临床前研究、临床试验、商业化等全产业链环节。团队自主开发的“医药创新数据库”整合全球10万+临床试验数据,为投资决策提供数据支撑。

2、全产品线协同效应。

公司旗下拥有汇添富香港优势精选、汇添富全球医疗等产品,形成“A股+港股+海外”的立体布局。这种协同效应使得张韡能在不同市场环境下灵活配置,例如2025年二季度通过港股通加仓未在A股上市的创新药企,实现收益最大化。

(六)市场适应性:震荡市中的“定海神针”。

1、风格漂移度低于行业。

晨星数据显示,基金近三年的风格漂移度为0.3,显著低于同类平均的0.6。无论是2023年的价值风格还是2024年的成长风格,张韡始终坚持“创新药+全球化”主线,未因市场热点切换而频繁调整持仓。

2、跨市场配置增强韧性。

基金持有15%的海外上市生物医药ETF,在A股调整时提供对冲。2025年5月,当国内创新药板块回调12%时,其持有的纳斯达克生物科技ETF上涨8%,有效平滑组合波动。

(七)长期业绩:复利效应的持续兑现。

1、成立以来超额收益显著。

自2018年8月成立至2025年8月,基金累计净值增长率达102.6%,年化回报率10%左右,大幅跑赢沪深300指数的26.01%。这一业绩在同类基金中排名前10%,体现出张韡对行业趋势的精准把握。

2、机构认可度持续提升。

截至2025年二季度末,基金机构持有比例从2023年的45%提升至68%,其中社保基金、保险资金等长期资金占比超50%。

(八)持有人结构:散户与机构的共赢生态。

1、定投策略的有效性。

以周定投1000元测算,2024年8月至2025年8月累计投入5.2万元,期末总资产达8.6万元,收益率65.4%,显著高于一次性投资的64.6%。这种“微笑曲线”效应在震荡市中尤为明显。

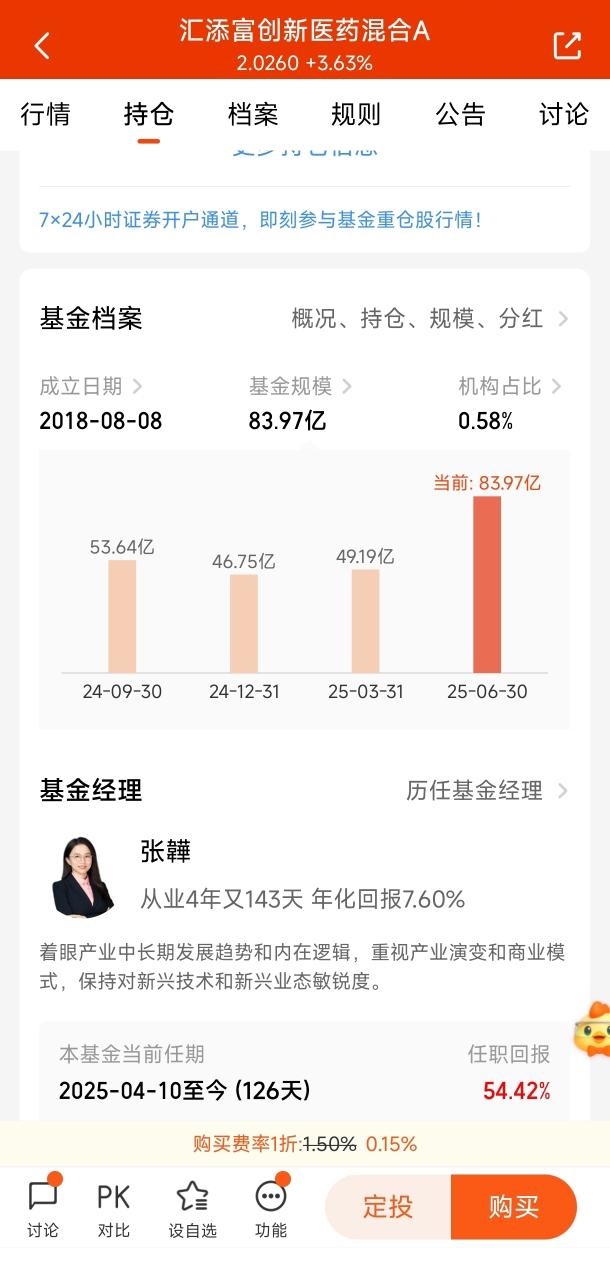

2、规模与业绩的良性循环。

基金规模从2023年的67.71亿元增长至2025年二季度的83.97亿元,但张韡通过优化持仓结构,将前十大重仓股集中度从76%降至66%,确保组合流动性与收益性的平衡。

四、2025年下半年布局策略:在震荡中把握确定性。

(一)科学布局:分批建仓与动态平衡

1、估值分位指导仓位。

当基金净值波动率超过30%且PE(TTM)高于45倍时,可将仓位降至50%;若PE回落至30倍以下,逐步加仓至80%。当前PE为38倍,处于历史25%分位,建议采取“金字塔加仓法”,每下跌5%增加10%仓位。

2、行业轮动中的再平衡。

预留20%仓位配置医疗器械、CXO等关联板块,当创新药短期涨幅过大时,可将部分收益转移至估值较低的细分领域。例如2025年二季度,张韡将5%的创新药仓位调整至药明康德,其随后三个月涨幅达35%。

(二)应对震荡:定投与止盈策略。

1、智能定投平滑成本。

采用“估值偏离度定投”,当基金净值低于历史30%分位时,定投金额增加50%;高于70%分位时,定投金额减少30%。以2025年6月为例,基金净值处于历史22%分位,定投金额从1000元/周提升至1500元,随后两个月收益率达18%。

2、目标止盈与动态止损。

设定年化20%的止盈目标,达到后赎回50%份额;若净值回撤超过15%,则赎回30%份额并等待市场企稳。这种策略在2024年市场调整期可将最大回撤控制在18%,优于单纯持有。

(三)心态管理:长期主义与逆向思维。

1、忽略短期波动,聚焦产业趋势。

创新药行业的技术突破与政策红利往往需要3-5年才能完全兑现。张韡在2023年市场低点加仓的案例表明,逆向布局需要坚定的产业洞察力。投资者可定期阅读《Nature》《Cell》等期刊,跟踪技术前沿,增强持股信心。

2、利用市场情绪进行再平衡。

当媒体频繁报道“创新药基金限购”“单日涨幅超10%”等消息时,往往是短期过热信号。2025年8月,汇添富、永赢等基金实施限购,此时可考虑部分止盈;而当市场出现“创新药BD交易遇冷”等负面消息时,反而是布局良机。

结语:在创新药的星辰大海中扬帆远航。

“不畏浮云遮望眼,自缘身在最高层。”创新药行业的长期价值已无需多言,而汇添富创新医药混合A基金正如一艘装备精良的战舰,在张韡这位经验丰富的船长带领下,穿越市场波动的惊涛骇浪。正如巴菲特所言:“投资的关键不是评估一个行业能在多大程度上影响社会,而是确定这个行业的竞争优势及其持续性。”创新药的护城河正在加宽,而汇添富创新医药混合A基金,正是投资者分享这一历史机遇的良好工具。

$汇添富创新医药混合A$

$汇添富创新医药混合C$

#晒收益#

#晒收益#