1. 重点聊聊影响港股的阿里腾讯业绩(见第五节)

2. 市场再度转向防御,中美股皆是(见第二、三节)

3. 美股、港股策略持续更新

PS:每天下午2点半前更新一篇美股+中港股的整体复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文章第一至四段信息来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会放在文章第五段,供大家参考)

北美/中港市场2025年5月15日

一、 核心摘要

1. 全球市场情绪: 显著转向谨慎。

2. 北美市场:

因经济数据疲软 (PPI, 零售) 引发衰退担忧。

资金从成长股轮动至防御性板块。

消费前景面临通胀与贸易双重压力。

3. 中港市场:

受本土经济数据不及预期 (贷款, 社融) 及科技巨头增长乏力影响。

中美科技摩擦再起,进一步打压市场信心。

整体表现疲弱。

二、 北美市场

市场整体表现:

标普500指数微涨0.41%,收盘竞价 (MOC) 显示有65亿美元买盘。

纳斯达克指数涨0.08%,

罗素2000指数涨0.77%,

道琼斯指数涨0.65%。

十年期美债收益率下降0.10个百分点,至4.43%。

VIX恐慌指数跌4%,报17.83。

原油价格下跌2.19%,报61.77美元。

黄金价格上涨1.67%,报3,241美元。

美元指数 (DXY) 下跌0.23%,报100.81。

报告观点:

市场交易平静,呈现向“安全型”资产的“再轮动”。美债收益率下降主要受疲软的生产者价格指数 (PPI) 和零售销售报告影响。

交易活跃度:

整体活跃度评分为6/10。长线基金 (LOs) 和对冲基金 (HFs) 均略微净卖出。长线基金连续第二日大举抛售医疗保健板块,对冲基金卖出科技股、非必需消费品股和工业股。

报告观点: 机构投资者正在积极调仓,撤离风险较高的成长性板块。

宏观经济信号:

事件: 高盛经济学家下调美国第二季度GDP增长追踪预估0.20个百分点至2.2%(环比年化),并将上一季度GDP追踪预估下调0.1个百分点至-0.5%。

观点: 这是市场避险情绪升温的核心驱动力。

板块与资金流向:

事件: 资金流向电信 (Telcos)、奈飞 (NFLX)、维萨/万事达 (V/MA)、国际商业机器 (IBM)、威瑞信 (VRSN)、易贝 (EBAY) 等被视为“安全”的股票。

观点: 反映了市场避险情绪及板块轮动。

消费与零售板块:

事件: Foot Locker (FL) 被收购股价大涨85%。Boot Barn (BOOT) 上涨16%,勃肯 (BIRK) 上涨6%。沃尔玛 (WMT) 尽管业绩较好,股价仍下跌0.40%。

观点(引述沃尔玛CFO): “这些价格冲击我们的幅度和速度在历史上有些前所未有”,“贸易战对消费者的全面影响尚未到来。”

观点(高盛): 零售板块上行空间有限,关世卫问题仍是隐忧。

科技股动态:

事件: META 因旗舰AI模型推迟发布,尾盘下跌3%。应用材料 (AMAT) 因营收不及预期,盘后下跌3%。

观点: 市场对科技股(尤其是AI概念)期望甚高,任何负面消息都可能引发调整。半导体行业风向标的疲软表现加剧了对科技硬件需求的担忧。

三、 中港市场

市场整体表现:

事件: 恒生指数跌0.8%,恒生中国企业指数跌1.0%,恒生科技指数跌1.6%。总成交额2000亿港元,环比前一日下降10%。

观点: 弱于预期的四月贷款和社会融资规模 (TSF) 数据是主要拖累,大型科技股业绩也带来抛售压力。市场呈现一定的避险情绪积累。

板块与个股动态:

领涨板块: 电信 (+0.3%)。

领跌板块: 材料 (-1.9%),房地产 (-1.2%),非必需消费品 (-1.1%)。

科技股: 京东 (JD) 跌4.4%(因利润率风险担忧),中芯国际 (SMIC) 跌3.4%,华虹半导体 (Hua Hong Semi) 跌3.2%。

材料股: 天齐锂业跌4.7%。

阿里巴巴 (Alibaba) 业绩:

事件: 3月季度销售额2365亿元人民币,略低于预期(2379亿元)。净利润几乎翻四倍。盘前股价跌超6%。

观点: 业绩“基本符合预期,但营收增长缓慢”。净利润大增主要来自股权投资收益,并非核心业务强劲。市场对此并不买账。

资金流向观察 (高盛交易台视角):

事件: 高盛在港股整体呈2.1倍净卖出,主要集中在大型科技股,如业绩公布后的腾讯和美团。保险股如友邦保险、中国太保及部分消费股如泡泡玛特、新秀丽 获得买入。

观点: 主力资金在卖出科技龙头,转而寻求部分防御性或有特定逻辑支撑的板块。长线基金倾向卖出,对冲基金倾向买入,可能反映短线博弈与长线配置的分歧。

四、 独立事件

A. 美国经济数据疲软及GDP预测下调: 这是驱动美股转向防御,并可能对全球经济预期产生负面影响的关键事件。

B. 沃尔玛CFO关于通胀和贸易的警告: 揭示了美国乃至全球消费市场面临的真实压力,对依赖消费的行业和公司构成利空。

C. 中美在AI芯片领域的摩擦升级: 标志着风险在科技领域的具体体现,将持续压制相关产业链情绪。

D. 伊朗核协议相关言论: 影响短期原油价格波动,并间接关联地缘政治紧张程度。

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

五、 我的今日策略

今天报告的几条重点:

1. 美股市场向“安全”资产轮动。(捡便宜的阶段差不多过去了,资金开始轮动是信号)

2. 美国4月数据疲软。(4月正是关世卫升级的时候,可能受了影响。之前咱们说美国的硬数据比软数据要强,也可能是滞后。即主观预期很差,客观现实还行。因为硬数据的采样都是滞后的,所以接下来机构会持续观察美国经济数据是否真的继续走弱。如果是,在美股大幅反弹回高位后,可能重新交易风格转向谨慎)

3. 中美在关键领域的言语又有转冷迹象。(关世卫是关世卫,安全是安全。尤其是科技领域,摩擦不断。理智上早已料想到,但发生时还是会通过媒体标题影响到市场情绪)

———— 关于美股策略 ————

我觉得美股最近就是单纯的涨高以后,没便宜货了,所以资金开始调整。

现在市场回到了关世卫前的位置,而关世卫前的市场问题还没有被解决(通胀、衰退),

所以资金关注的因素又回到了这上面。

这里追涨,我觉得不具性价比,如果之前在这里被套住过,现在追回来就是完全无意义的操作。

比较好的交易窗口已经过去了。

现在就是考虑如果市场出现调整,要不要减舱的问题。

如果是被套回本,我觉得可以考虑减一部分,市场如果回落可以再补回来。

如果有比较大的浮盈,继续持舱,美股的低位筹码可不能随便丢了。

———— 关于阿里+腾讯业绩 ————

今天港股市场的重点是腾讯+阿里的业绩解读。

尤其是阿里,大幅低开给市场的影响很大。

业绩方面,我看了差不多20份投行的报告,给大家总结出共识如下:

A. 腾讯业绩:全面超预期,一致看好。

1. 营收与利润双超预期:营收同比增长普遍在13%左右,达到约1800亿人民币。非IFRS(非国际财务报告准则)净利润同比增长约20-25%,显著高于预期。

2. 游戏业务表现亮眼:国内游戏市场回暖明显(同比增长超20%),国际市场也保持稳健增长。新游戏如《三角洲行动》表现突出,《王者荣耀》等常青树游戏流水创新高。递延收入的强劲增长预示着后续季度游戏收入的可持续性。

3. 广告业务加速增长:广告收入同比增长约20%,视频号广告、小程序以及AI驱动的广告技术升级是主要贡献者,点击率和转化率均有提升。

4. 毛利率显著改善:得益于高毛利业务(如游戏、广告)的收入占比提升以及部分业务成本优化,整体毛利率同比提升超过3个百分点,达到约55.8%的高位。

5. AI赋能初见成效:AI技术不仅在广告业务中提升了效率和精准度,也在游戏开发中提高了生产力,并开始贡献增量收入。腾讯将经营杠杆(利润增速快于收入增速带来的额外利润空间)战略性地再投资于AI的长期发展。

6. 股东回报积极:腾讯持续进行大规模股票回购(Q1约171亿港元,全年计划超800亿港元),这对股价形成有力支撑。

7. 财务状况稳健:尽管有AI投入,但公司自由现金流依然强劲。净负债水平较低,杠杆率虽略有上升但整体可控。

8. 资本支出可控:1Q25的资本支出(尤其与AI相关)环比有所下降,全年资本支出指引占收入的比例也处于合理范围(低双位数百分比),符合预期。

B. 阿里业绩:核心业务超预期,云业务有分歧

核心业绩亮点(普遍认可):

1. 客户管理收入(CMR)强劲复苏:同比增长约12%,显著超出所有分析师和市场的一致预期,显示核心电商的货币化能力在提升。

2. 淘天集团(TTG)EBITA稳健增长:同比增长约8%,也普遍超出预期,表明核心电商在保持增长的同时,盈利能力依然稳固。

3. 股东回报持续:公司宣布了年度股息和特别股息,并持续进行股票回购,这对股价提供了一定的支撑(119亿美元回购+46亿美元股息)

主要争议及市场担忧:

1. 云业务“符合预期”但“不及期望”:云业务18%的收入增长虽然达到了大部分分析师的预测,但可能低于市场上更为乐观的“买方预期”(尤其是在AI浪潮下对云高增长的期待)。更关键的是,云业务的EBITA利润率环比出现下滑(部分报告指出从约10%降至8%),引发市场对其盈利能力的担忧,尽管同比仍有改善。

2. 整体利润表现不及部分预期:部分投行(如花旗、瑞银)指出,集团整体的非GAAP净利润低于他们的预期,这可能是由于其他业务板块的亏损扩大或成本控制未达预期。

3. 资本开支与未来投入:第四季度资本开支环比下降,虽然全年资本开支指引仍在,但市场可能担忧AI投入的节奏和力度。同时,公司明确表示将在即时零售(快商)等领域加大投入,短期内可能对利润率造成压力。

4. 股价反应原因:分析师普遍认为,股价下跌除了上述业绩因素外,也与财报发布前股价已有一轮上涨,市场预期较高有关。

管理层反馈:

1. 资本开支是市场的核心担忧,但管理层在业绩交流会上重申了三年资本开支,没有下调。

2. AI相关产品收入连续七个季度三位数增长。

———— 关于港股策略 ————

腾讯业绩好的没话说,而且腾讯去年四季度公布的AI资本开支就不激进,但同比也是大幅增长的。

就是稳中向好,稳中求进的态度。

阿里的核心业务保持稳定就是最好的,这才能给其激进的资本开支提供现金流。

如果哪天发现核心业务出问题了,那才需要担心资本开支持续性的问题。

目前我认为,就是股价涨高了,资金对“资本开支”的具体数字只要求增长,其实就是预期太高,想的简单,想赚快钱,不想承担发展中的波折。

我觉得目前这俩公司都没问题,能跌最好,能跌适合加舱。

谷歌、Meta、英伟达、阿里、腾讯。

这五家公司,我觉得是AI领域长期竞争的核心,其它公司轮换。

年初时候,港股与美股反着走。港股强,美股弱。

现在,港股节奏和美股又开始保持一致了。

目前同理,我觉得最好的交易窗口过去了,现在是处理手上存货的阶段。

低位的存货先拿住,目前调整的幅度不大,需要调整多一些再考虑加舱。

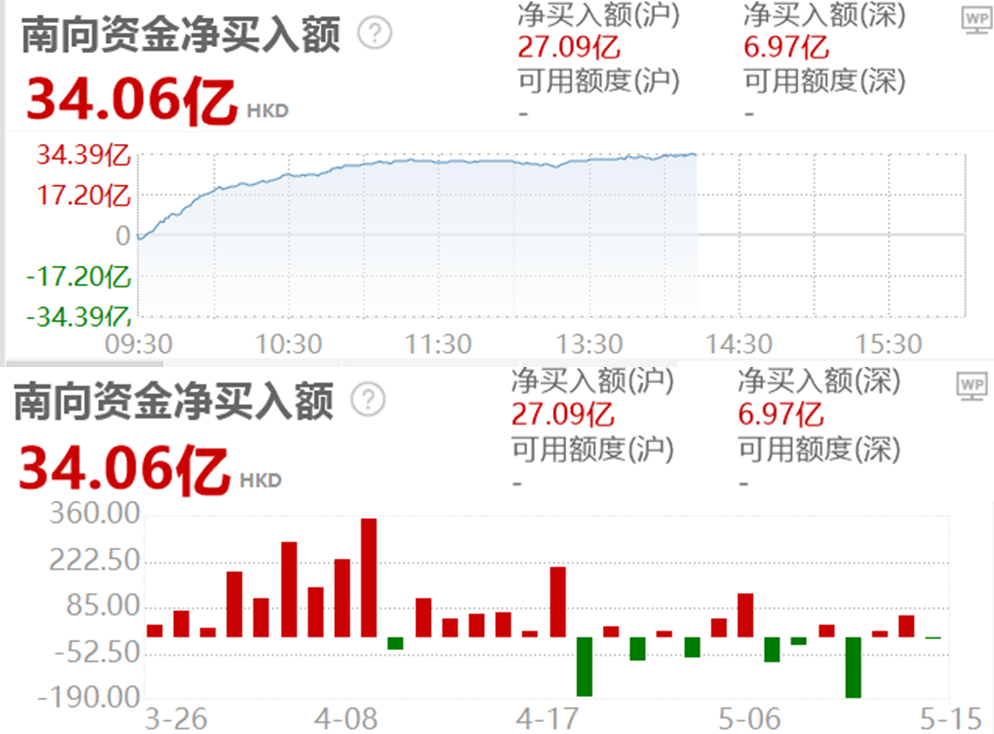

南向资金今天又买入,我估计大部分都是去买阿里的。

最近整体流入明显变弱了,短期若没有新事件来打强心针的话,估计会有调整。

——以下是:股市消费记录——

美国资产:

1. 标普:持舱,今日无调舱计划。

2. 纳指:持舱,今日无调舱计划。

中国资产:

1. 港股通科技30:持舱,今日无调舱计划。

2. 东证红利低波:持舱,今日无调舱计划。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#新冠病例激增!医药板块或迎短期催化##失守3200美元!金价缘何遭##保险、券商大金融集体爆发!什么信号?##特朗普或突破AI芯片出口限制!影响几何?##华为、腾讯等巨头切入人形机器人赛道#