1、 港股互联网科技马上迎来业绩冲击,结局会如何?

2、 机器人行业是否真的不再只是炒作?

3、 文章第二节有最新的市场信息,第三节有今日策略。

一、 聊一聊最新的港股/A股市场:

1、 今天聊2件事:为港股马上来临的业绩冲击做好心理准备,机器人大会反馈出的市场认可度。

2、 首先,马上港股互联网科技公司的财报就要来了。整个板块已经分裂成“战区”(电商/外卖)和“和平区”(游戏/广告),它们的悲喜并不相通。战区公司业绩,美银已将阿里/美团/京东的利润预期下调了18%至47%。高盛预计,这场战争导致整个互联网板块的利润自2022年来首次同比下滑10%。和平区业绩,其实预期不错,除了战区的公司,其余互联网公司的利润增速依然高达11%。腾讯作为和平区的代表,被高盛预计利润增长15%。鉴于大部分港股具有科技属性的指数里,都同时包含上述两类公司,因此可能出现此消彼长,互相对冲的情况。整个港股科技的走势会变得有些扑朔迷离,短期正是需要观察的时候。

3、 但是,港股科技里被AI赋能的公司,高看一线。美银报告显示,在AI赋能下,腾讯/哔哩哔哩的广告收入预计大增18%/19%;而百度的核心广告业务则因AI的冲击,预计下滑15%。一来一回是超过30个百分点的差距。高盛指出,AI推理需求的爆发,正在推动云业务“顺序性加速”,阿里云的收入增速预计将从18%提升到23%。所以,在港股科技的成分股中,被AI赋能和被AI颠覆的两类公司,又会面临彼此对冲,这又加剧了港股科技的短期不确定性。

4、 整体而言,我认为AI赋能者权重占比更高,有可能对冲掉二、三季度短期业绩波动。但具体要看大家手上的指数成分比例。(以我手上这个为例,腾讯+阿里取得压倒性优势。)

5、 机器人大会的反馈,确认人形机器人商业化拐点。行业已经从“炫技”进入“算账”阶段。现场报告指出,客户可以接受18个月的投资回报周期,这是一个明确的商业化信号。硬件迭代速度远快于软件,真正的瓶颈在于AI认知能力,距离“ChatGPT时刻”仍需2-3年。为了大规模量产,整机厂都在保证整体质量同时,追求降价以提升销量,零部件国产化率已高达80%。这意味着,上游供应链将率先迎来订单的爆发。机器人行业已经从消息驱动逻辑进入产业驱动逻辑,是接下来可以重点关注的方向之一,上游供应链率先受益。

PS:每天收盘前,还会更新美股市场的情况和策略,有兴趣的可以去我主页看当天的另一篇文章。

二、 今天值得注意的9条信息

PS:以下观点均为新闻媒体、各机构观点(高盛、美银、摩根等)。

1. 核心信息:监管与扶持并行,“规范竞争”与“鼓励创新”的政策思路清晰。

原文佐证:【高盛报告】 "我们注意到政府针对'反内卷'政策的回应...预期外卖竞争的激烈程度将在9月份见顶。"【新闻】 河南省、北京市经开区在3天内密集出台针对AI产业和具身智能的“真金白银”式扶持政策,包括设立“算力券”。

简短解读:约束平台无序竞争(影响港股互联网),同时为硬核科技(利好AI科技/机器人)发展注入动力。

2. 核心信息:电商外卖战严重侵蚀三大巨头利润,是短期最大业绩拖累。

原文佐证:【美银报告】 “我们已将阿里巴巴/美团/京东在本财年的非公认会计准则净利润预期分别下调了18%/26%/47%。”【高盛报告】 “预计阿里巴巴集团EBITA同比下降16%,美团和京东的EBIT则将分别同比暴跌58-70%。”

简短解读:这是港股互联网板块的核心负面因素,投资者需为未来2-3个季度的难看财报做好准备。

3. 核心信息:外卖战并非零和博弈,而是创造了替代线下消费的“即时零售”增量市场。

原文佐证:【摩根士丹利报告】 调研显示,即时电商(QC)的订单中,“41%是纯新增需求,51%是替代线下消费,只有8%是替代传统电商(EC)。”

简短解读:这揭示了巨头“战略性亏损”的根本原因——用短期利润换取万亿级蓝海市场,决定了竞争的长期性和必要性。

4. 核心信息:竞争终局或非赢家通吃,而是市场永久碎片化,美团垄断地位正被瓦解。

原文佐证:【高盛报告】 “我们对长期市场份额的预测是:美团/阿里/京东的份额将从过去的7.5/2.5(双寡头),演变为5.5/3.5/1。”

简短解读:这对美团的长期估值逻辑构成根本性挑战,若预测成立,其护城河与定价权需被重估,将深远影响恒生科技等类似港股科技指数的权重股结构。

5. 核心信息:AI已成业绩分水岭,不再是概念,正清晰区分“AI赋能者”与“AI颠覆者”。

原文佐证:【美银报告】 “我们预计腾讯/哔哩哔哩二季度的广告收入将分别同比增长18%/19%,而百度核心广告收入将同比下降15%。”

简短解读:这是投资AI科技板块的核心逻辑:优先配置能将AI转化为收入的“赋能型”公司,警惕其核心业务被AI颠覆的公司。注意优化所选指数成分股的权重分配。

6. 核心信息:AI商业化路径显现,云计算业务在投入期后开始明确加速增长。

原文佐证:【高盛报告】 “我们预计阿里云二季度收入同比增长23%,高于一季度的18%,这得益于AI推理需求的增长。”

简短解读:云业务是AI产业的卖水人,其收入加速是AI从投入走向产出的领先指标,对整个AI科技/港股科技板块构成利好。

7. 核心信息:宁德时代关键锂矿停产事件,凸显新能源产业链对上游资源供给高度敏感。

原文佐证:【新闻】 宁德时代宜春枧下窝矿区因采矿许可证到期暂停开采,该矿区月产量约占国内总产量的12.5%,直接刺激碳酸锂期货涨停。

简短解读:短期事件驱动,对产业影响看似有限。

8. 核心信息:投行巨头在平台大战中明确站队,认为阿里的风险回报比更优。

原文佐证:【摩根士丹利报告】 报告明确给出投资排序:“阿里巴巴 > 美团 > 京东”。

简短解读:大摩认为阿里的长期价值更被看好,或将引导未来资金流向。

9. 核心信息:腾讯凭借稳健业绩成为市场混战中的“确定性”避风港。

原文佐证:【高盛报告】 高盛逆势将腾讯目标价上调,理由是其稳固的游戏/广告增长以及AI驱动的长期价值。

简短解读:当多数公司利润承压时,腾讯的盈利能力成为稀缺资源,解释了其在港股互联网板块调整中的相对韧性。

PS:以上观点均为新闻媒体、各机构观点(高盛、美银、摩根等)。

三、 关于港股/A股策略

工银港股通科技30:

近期多次提示了要准备迎接业绩冲击,业绩不好是预料内的,可能持续二季度+三季度。但如果业绩实际表现好于预期,或者市场从财报中发现亮点(通常是AI方面的亮点),可能对短期业绩给予更大容忍度。

最近是关键时机,我正在重点观察走势。

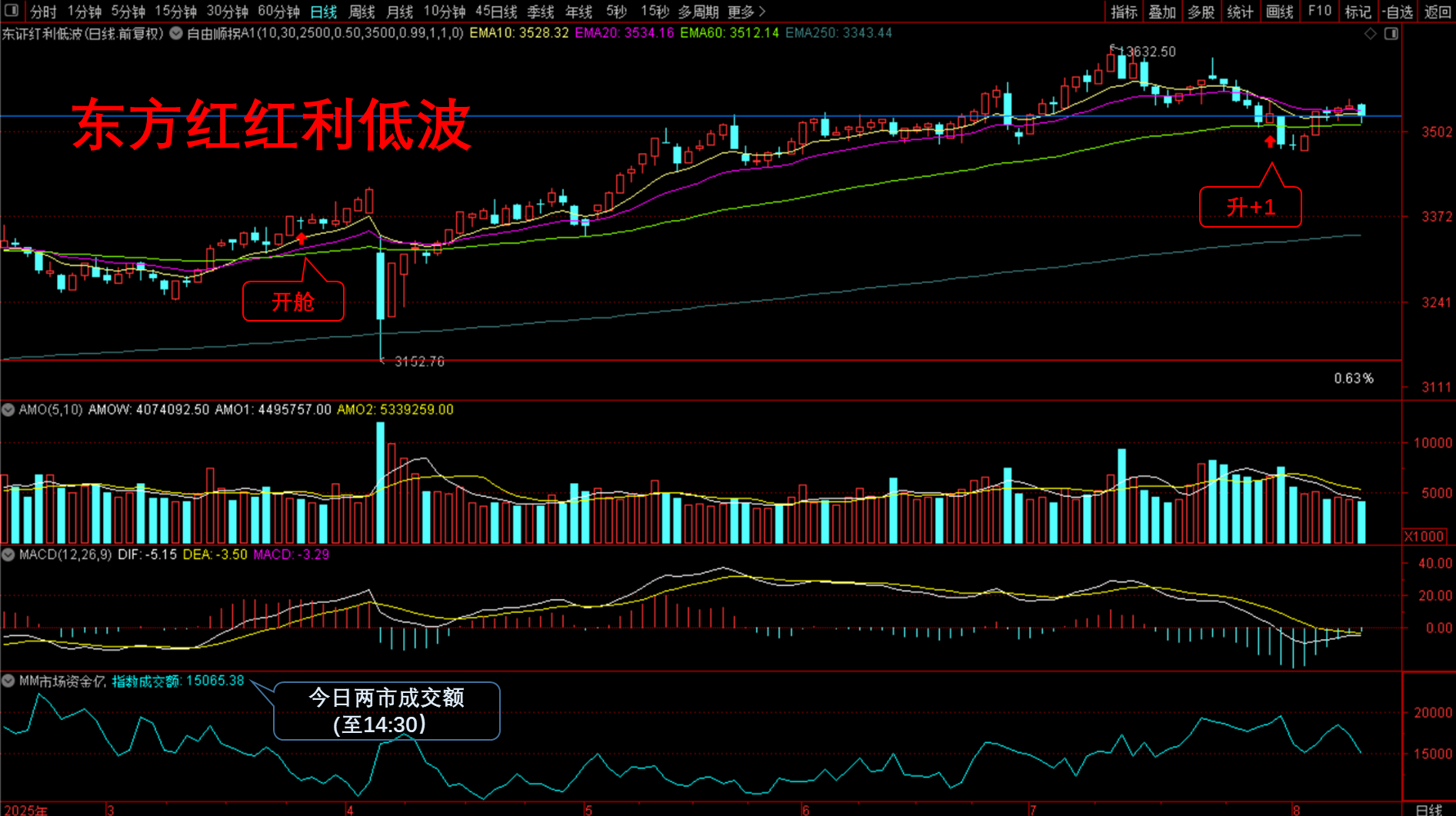

红利低波:

连阳之后,今天科技股冲高,所以红利暂时调整,但幅度不大。

习惯市场目前的“进攻-防守”轮动模式,红利低波可以继续在调整过程中找机会。

——以下是:股市消费记录——

中国资产:

1. 工银港股通科技30:保持在舱,今日未动。

2. 东方红红利低波:保持在舱,今日未动。

做合格金融消费者,从记账开始!

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$

$华泰柏瑞恒生科技ETF联接(QDII)C(OTCFUND|015311)$

$华安恒生科技ETF发起式联接(QDII)C(OTCFUND|015283)$

$汇添富恒生科技ETF联接发起式(QDII)C(OTCFUND|013128)$

$博时恒生科技ETF发起式联接(QDII)C(OTCFUND|014439)$

$东方红中证红利低波动指数C(OTCFUND|012709)$

#宁王主力矿区停产 锂价影响几何?##新藏铁路公司成立 重大基建持续发力##OpenAI推出GPT-5 或提振AI投资热情##八月基金投资策略##达人收息方法论#