一、核心观点

宏观方面,国家主席习近平6月5日应邀与特朗普通话,讨论了贸易和矿物出口等关键问题,中美双方代表团将进一步就关税等贸易问题进行磋商。5月制造业PMI低位回升至49.5%,或显示出口及生产活动在5月中美关税降级后有所回补,但整体仍偏弱、较季节性水平偏低。海外方面,2025年5月美国新增非农就业数据高于市场预期,缓和经济衰退担忧,失业率也稳定在4.2%,显示美国就业市场相对稳健。

权益市场方面,中美双方本周将在伦敦举行贸易磋商,有可能将剩余的20%芬太尼关税全部或部分取消,若能取消将有助于国内权益市场向上突破。在关税问题缓和的背景下,国内对冲政策力度平稳,国内PMI下行显示需求端压力仍在。本周权益策略建议继续哑铃策略,维持谨慎:1)仓位维持均衡,哑铃策略下,哑铃内部更偏向红利资产;2)行业选择上,继续增加红利资产配置,包括煤炭、公用事业、银行(含H股)、电信运营商(含H股);短期涨幅较大的主题性机会,建议及时止盈;ASCO年会召开,利好兑现,三月初推荐的医药生物行业,建议及时止盈;3)降低小市值品种配置比例,防备拥挤度过高带来的快速调整;科技股存在止跌轮动反弹的机会,目前还是由海外AI算力带动,反弹的持续性要看6月Deepseek R2的发布、火山引擎开发者大会有没有推出超期的重磅产品。

$鑫元数字经济混合发起式A(OTCFUND|018818)$

二、权益市场

(一)权益市场走势

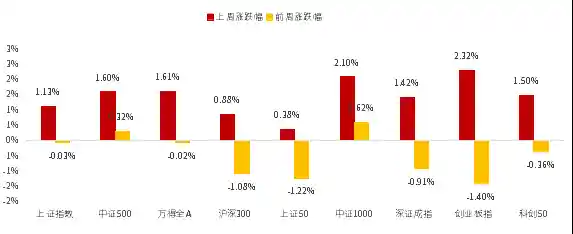

上周A股各宽基指数均上涨。截至6月6日,创业板指上涨2.32%,中证1000上涨2.10%,涨幅靠前。从行业板块看,上周通信、有色金属、电子领涨,家用电器、食品饮料、交通运输领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

上周各宽基指数估值和行业指数估值上下不一。当前仍存在宽基指数估值水平在历史50%分位数以下,未来存在一定估值提升空间。从行业板块看,上周计算机、电子、通信估值上行最多,家用电器、食品饮料、交通运输下行最多。当前房地产、计算机、商贸零售、建筑材料、钢铁板块估值处于历史较高水平;农林牧渔、有色金属、通信、非银金融、食品饮料板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,机械,国防军工,汽车的拥挤度较高。

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.28%,处于历史87.92%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind、鑫元基金)

图3:行业拥挤度分位数

(数据来源:Wind、鑫元基金)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind、鑫元基金)

(四)权益市场资金

6月6日,两融资金占比为8.71%,5月30日为7.87%,反映出杠杆资金加仓意愿上升。截至6月6日,上周融资净买入的前三行业为医药生物、计算机、汽车。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

海外宏观方面,5月美国非农数据相对稳健,失业率也未上行,短期内美联储或继续保持观望,等待经济转弱的更多信号。市场预期6月美联储将不再降息,首次降息时间为9月。

(二)权益市场展望和策略

中美双方本周将在伦敦举行贸易磋商,有可能将剩余的20%芬太尼关税全部或部分取消。如果能取消,将有助于国内权益市场向上突破。上周三公布的美国5月ISM非制造业PMI为49.9,ADP就业人数3.7万人,强化了9月美联储降息预期,造成美债收益率和美元共同下行;但上周五的非农数据超预期的好,对冲之下,10Y美债收益率收复失地,重回4.5%。如果下周公布的通胀数据较为温和,海外流动性仍有改善的预期。

在关税问题缓和的背景下,国内对冲政策力度平稳;国内PMI下行显示外需压力仍在。本周权益策略建议:继续哑铃策略,维持谨慎。1)仓位维持均衡。哑铃策略下,哑铃内部更偏向红利资产。2)行业选择:继续增加红利资产配置,包括煤炭、公用事业、银行(含H股)、电信运营商(含H股);短期涨幅较大的主题性机会,建议及时止盈;ASCO年会召开,利好兑现,三月初推荐的医药生物行业,建议及时止盈。3)降低小市值品种配置比例,防备拥挤度过高带来的快速调整。科技股存在止跌轮动反弹的机会,目前还是由海外AI算力带动;反弹的持续性要看6月Deepseek R2的发布、火山引擎开发者大会有没有推出超期的重磅产品。

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元中证800红利低波动指数A(OTCFUND|022330)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。