【数据】4月官方制造业PMI为49.0%,前值50.5%;非制造业商务活动指数为50.4%,前值50.8%;综合PMI 50.2%,前值51.4%,继续高于临界点,表明我国企业生产经营活动保持扩张。

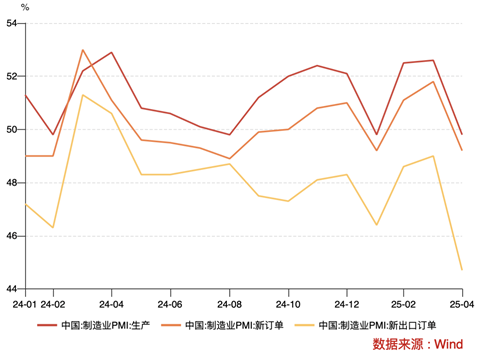

【制造业PMI数据点评】4月制造业PMI转向收缩。4月制造业PMI回落至49.0%,跌回荣枯线下,环比下行幅度大于季节性。从主要分项数据来看,所有分项数据均转弱,其中新订单、生产两大分项的环比变化拖累制造业PMI下行0.78pct/0.7pct。这反映,供需双弱同时压制了制造业PMI下行。而就大、中、小型企业PMI来看,景气下滑影响面广泛,不同规模企业均同时承压。从行业看,农副食品加工、食品及酒饮料精制茶、医药等行业两个指数均位于53.0%及以上,产需较快释放;纺织、纺织服装服饰、金属制品等行业两个指数明显回落,均低于临界点。

【非制造业PMI数据点评】建筑业、服务业景气同步回落。4月,非制造业商务活动指数回落至50.4%、建筑业回落至51.9%、服务业回落至50.1%,扩张动力均偏弱。其中,基建商务活动指数持续走强,反映基建赶工强度不弱;但同时订单再度加速收缩,为近6年同期最低,反映内需稳增长的韧性仍待加强。从行业看,航空运输、电信广播电视及卫星传输服务、互联网软件及信息技术服务、保险等行业商务活动指数均位于55.0%以上较高景气区间,业务总量增长较快;水上运输、资本市场服务等行业商务活动指数降至临界点以下。

【政策前瞻】宏观政策持续发力。4月25日,政治局会议提出直面“国际经贸斗争”,“加紧实施更加积极有为的宏观政策”,态度明确。根据4月28日国新办发布会上发改委的解读,第一轮稳增长政策“大部分将在二季度落地”。随着企业应对关税的行为逐渐趋同,外贸纾困类政策发力的抓手将更为清晰,政策有在二季度初再度加码的可能性。总的来看,随着对外转口贸易加速、对内稳增长政策循序渐进发力,经济仍有望保持平稳增长。

【市场影响】债市方面,关税冲击之下市场普遍预期4月PMI回落,数据公布后债市表现为利多出尽。展望后市,我们认为贸易摩擦的宏微观影响将逐渐体现,需要重点观察五一期间的生产和出口数据,此外4月政治局会议增量信息相对有限,债市可以保持乐观。权益方面,配置方向上继续建议关注政策支持和产业转型相关投资机遇,包括新质生产力(TMT/国防军工等)、高端制造业与出海(机械设备/电力设备/医药等)、国企改革以及相应产业整合的并购重组机会等。

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

表1:2024年4月-2025年4月中国PMI数据汇总表(%)

数据来源:国家统计局,鑫元基金

图1:PMI生产、新订单、新出口订单指数走势(%)

编 辑

数据来源:Wind,鑫元基金

图2:价格指数走势(%)

数据来源:Wind,鑫元基金

图3:进口与新出口订单指数走势(%)

数据来源:Wind,鑫元基金

图4:原材料和产成品库存走势(%)

数据来源:Wind,鑫元基金

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。