一、核心观点

权益市场方面,在4月7–9日美方极限施压后,关税谈判进入相持阶段——中方明确若美方关税税率不降至50%以下,双方难以重启高级别对话,美方则通过口头安抚与海关执法宽松稳定市场情绪;国内方面,4月25日中央政治局会议强调要用好存量政策、加快落地并为增量政策预留空间,政府债加速发行为三季度稳增长储备资源,为市场筑牢“政策底”。估值方面,当前大盘估值多处于历史50%分位数以下,具备修复空间,尤其通信、农林牧渔等板块估值偏低,而房地产、计算机、建筑材料等板块估值已处于高位;资金面上,两融占比由4月18日的8.03%降至4月25日的4.04%,反映杠杆资金意愿趋于谨慎,融资净买入主要集中于计算机、机械设备和汽车板块。操作上,建议延续“哑铃”策略:以红利资产作为防御性核心仓位,同时对短期事件驱动的博弈性机会及时止盈,降低换手率,耐心等待新的边际变化出现。

二、宏观动态

国家统计局发布数据显示,1-3月份,全国规模以上工业企业实现利润总额15093.6亿元,同比增长0.8%。实现营业收入32.14万亿元,同比增长3.4%。其中,农副食品加工业利润同比增长40.3%,有色金属冶炼和压延加工业增长33.6%,汽车制造业下降6.2%,煤炭开采和洗选业下降47.7%,黑色金属冶炼和压延加工业同比由亏转盈。

中共中央政治局就加强人工智能发展和监管进行第二十次集体学习。中共中央总书记习近平在主持学习时强调,面对新一代人工智能技术快速演进的新形势,要充分发挥新型举国体制优势,坚持自立自强,突出应用导向,推动我国人工智能朝着有益、安全、公平方向健康有序发展。习近平强调,人工智能作为新技术新领域,政策支持很重要。要综合运用知识产权、财政税收、政府采购、设施开放等政策,做好科技金融文章。推进人工智能全学段教育和全社会通识教育,源源不断培养高素质人才。

中国央行行长潘功胜在国际货币与金融委员会(IMFC)会议上表示,当前全球经济增长动能偏弱,下行风险突出。近期美国滥施关税,严重侵犯各国正当权益,严重损害以规则为基础的多边治理体制,严重冲击全球经济秩序,破坏全球经济长期稳定增长;同时也引发全球金融市场剧烈波动,发达经济体尤为严重。这对全球金融稳定造成威胁,对新兴市场经济体和发展中国家构成严峻挑战。潘功胜强调,中国愿进一步深化与国际货币基金组织的合作,支持基金组织在维护全球经济金融稳定方面发挥更大的作用。

国新办举行新闻发布会,介绍《加快推进服务业扩大开放综合试点工作方案》有关情况。发布会要点包括:试点任务一次性向所有试点的11个省市全面铺开做好跨境贸易和投融资便利化相关工作优化绿色金融政策工具箱推动电信领域有序扩大开放支持更多外资企业参与试点积极推进商业健康保险支持外资医疗机构发展。

三、市场回顾

(一)权益市场

1、权益市场走势

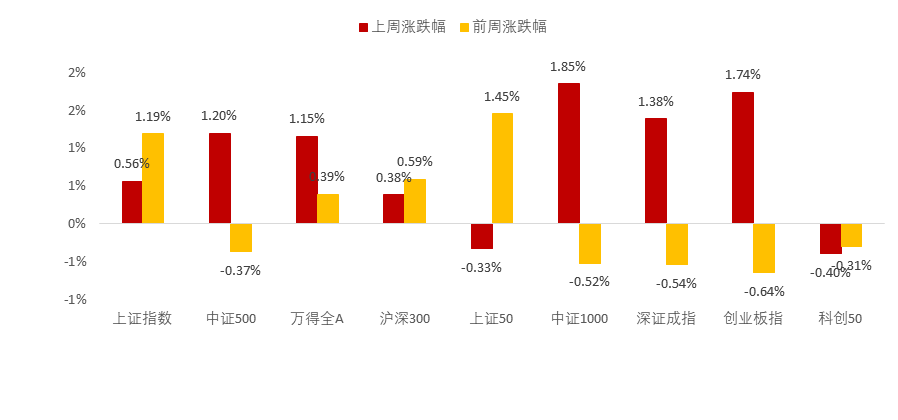

上周A股各宽基指数涨跌互现。截至4月25日,中证1000上涨1.85%,创业板指上涨1.74%,涨幅靠前;科创50下跌0.40%,上证50下跌0.33%,跌幅靠前。从行业板块看,上周汽车、美容护理、基础化工领涨,食品饮料、房地产、煤炭领跌。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

2、权益市场估值

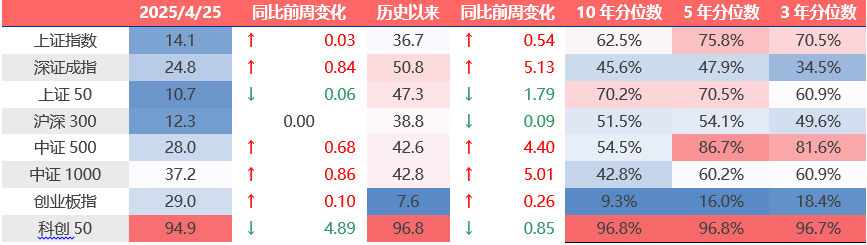

上周各宽基指数和行业指数估值上下不一。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周国防军工、美容护理、计算机估值上行最多,通信、食品饮料、社会服务下行最多。当前房地产、计算机、建筑材料、商贸零售、钢铁板块估值处于历史较高水平;通信、农林牧渔、有色金属、纺织服饰、公用事业板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

表2:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

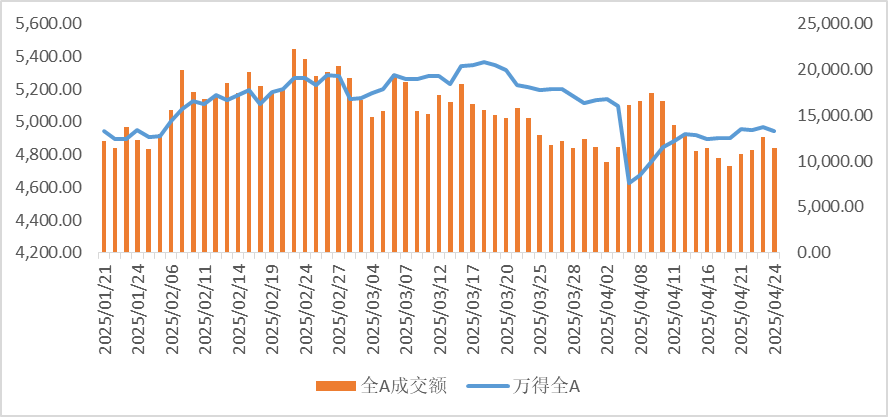

图2:全市场成交金额

数据来源:Wind

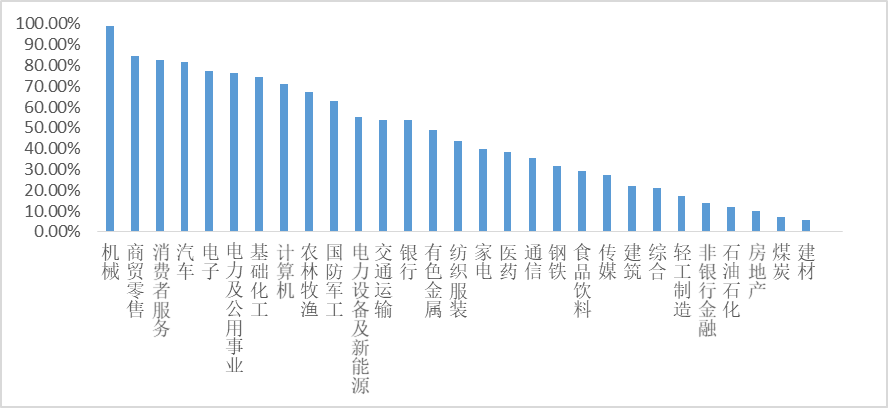

图3:行业拥挤度分位数

数据来源:Wind

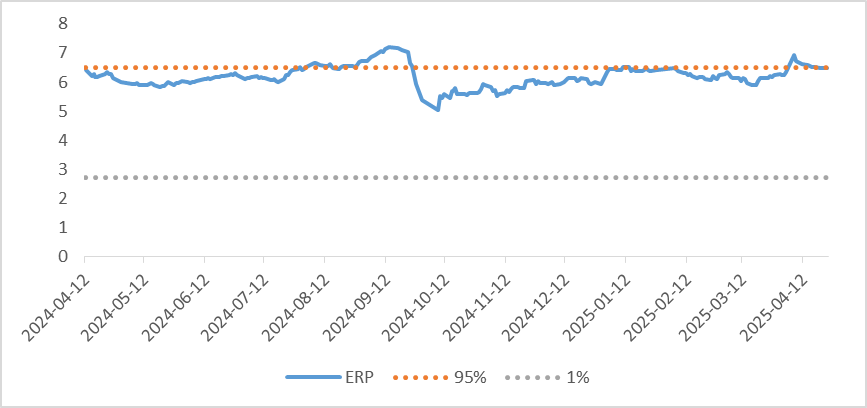

图4:股债性价比:沪深300与10年期国债

数据来源:Wind

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,机械,商贸零售,消费者服务的拥挤度较高。

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.47%,处于历史94.07%的分位数,所以从此时点看,长期持有仍是好选择。

3、权益市场资金

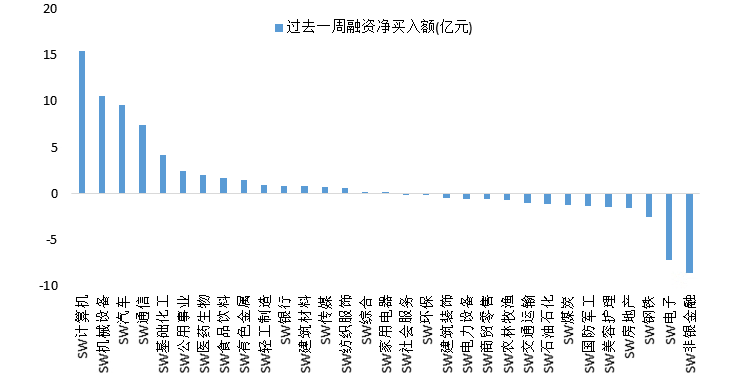

4月25日,两融资金占比为4.04%,4月18日为8.03%,反映出杠杆资金加仓意愿下降。截至4月25日,上周融资净买入的前三行业为计算机、机械设备、汽车。

图5:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

四、权益市场展望和策略

海外方面,在4月7–9日美方极限施压后,美国关税谈判进入相持阶段——中方明确若美方关税税率不降至50%以下难以重启高级别对话,美方则通过口头安抚与海关执法宽松稳定市场情绪,推动美元、美债和美股出现阶段性反弹,黄金高位回落,修复进程接近尾声。国内方面,4月25日中央政治局会议提出要强化底线思维、用好存量政策并加快落地,同时增量政策预案充足、政府债发行提速,为三季度稳增长蓄力,政府“阻断经济走弱和预期走弱负向循环”的意愿愈加明确。上周A股宽基指数涨跌互现,截至4月25日,中证1000上涨1.85%、创业板指上涨1.74%,汽车、美容护理、基础化工板块领涨,而食品饮料、房地产、煤炭板块表现相对疲软。估值端,上证综指PE(TTM)14.1倍,处于历史36.7分位;深证成指24.8倍;科创50虽小幅下行至94.9倍,但仍位于历史96.8分位,高估值聚集在房地产、计算机、建筑材料等板块,通信、农林牧渔、有色金属等板块估值则处于历史低点,整体仍具修复空间。资金面上,两融余额占A股流通市值比由4月18日的8.03%降至4月25日的4.04%,反映杠杆加仓意愿回落,上周融资净买入主要流向计算机、机械设备和汽车板块。综合来看,外部摩擦与国内预期博弈交织下,短期市场分化特征明显,政策底已筑但拐点仍待确认;建议继续坚持“哑铃”策略:以高分红、低估值板块做核心防御仓位,同时对短期事件驱动的博弈机会快速止盈,降低换手率,耐心等待更多明确的边际改善出现。

#算力硬件股突然活跃,行情持续性几何?#

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。