#以色列袭击伊朗!如何影响金融市场?# 钱存银行越来越不划算。2025年 5 月起,国内银行 1 年期定存利率跌破 1%,活期仅 0.05%。这意味着中国正式进入“1% 存款利率时代”。具体来看:1年期0.95%、2年期1.05%、3 - 5年期仅1.25% - 1.3%,存10万一年利息不到1300元。储蓄曾经是最“安心”的财富方式,但如今已不再香。

尤其是年轻人,正在集体“挪储”。把钱从银行账户里,搬进了基金、保险和其他理财产品。当低利率已经成了常态,越来越多的年轻人开始选择“挪储”,曾经“安全但低收益”的银行储蓄,正在被“更稳健且具增长潜力”的资产替代。如今传统储蓄方式已难以满足年轻人对财富增值的期待,一场由“利率滑滑梯”引发的储蓄结构重构正在悄然发生。

现如今10 年期国债利率 1.7%,一线城市房租回报率 1.5% 左右,但某些高股息资产可以达到 5% (例如股价10 元,每年分红0.5 元)。不要小看这 5%,若未来市场认可其价值并持续买进,5% 的股息率一路买到 2.5% 也未可知(股价 20 元,每年分红 0.5 元),届时股价直接翻倍它不香吗?

随着现有定期存款陆续到期,存款搬家成为长期趋势。上一次存款搬家,是 6 个钱包凑钱买房(父母、岳父母、夫妻)。购房者掏出存款,置换了一种叫 “房子” 的资产。开发商卖出了房,继续买地盖楼;地方上卖出了地,继续修桥铺路,经济就盘活了,大家皆大欢喜。

这一次存款搬家,是存款置换金融资产。胆子大的,选高波动资产,如股票、股票基金、ETF;胆子小的,选低波动资产,如债券基金、保险、货币基金、R1R2级理财。本质上这和当年 存款换房子并无区别,都是把钱置换成资产。只要不出现意外,都能跑赢存款利率。

不过也有不少朋友发出了这样的疑问:银行存款利率越来越低,想把钱转进债券基金,但债券市场好像也不太平静了,那么我们该怎么办?有没有风格稳健,同时收益更有竞争力的选择?

其实大家可以关注红利基金。现在全球市场正经历多重扰动,特朗普“对等关税”政策引发的摩擦升级、以伊冲突地缘政治风险加剧等因素,推动权益市场波动率显著抬升。在此背景下市场风险偏好持续收敛,寻求确定性收益的需求激增,红利策略又重回大众视野。

作为兼具稳定现金流与估值安全边际的资产类别,红利资产凭借其“低波动+高股息”的双重属性,从过往的防御型配置逐渐演化为攻守兼备的核心工具。这种回归并非简单的市场轮动,而是资金在全球宏观不确定性中重构风险收益平衡的必然选择。

从2005年底到2025年初的过去19年,沪深300指数年化收益率是10%,同期中国一线城市房价年化涨幅13%;美国标普500年化收益率11%,纳斯达克100年化收益率15%;A股的红利低波指数年化收益率18%,看似不起眼的红利基金历史表现好到炸裂。

当然我这里用的是对红利比较有利的时间区间和评判角度,主要是为了引起大家的兴趣。如果换了时间区间和评判角度,红利的表现就没那么炸裂了但依然很好。红利基金历史表现好的核心原因正是因为他的不起眼,低关注、低估值、不亮眼但一直在慢慢增长。

值得一提的是港股高股息指数的股息率攀升至历史高位,远超同类A股红利指数,主要是因为有低利率环境催化下资金流向高股息资产、AH溢价港股估值更具吸引力、实物资产领域行业盈利韧性更强,分红能力稳定、政策支持强化分红预期等。那么港股红利相较A股红利有哪些优势?未来红利行情能否延续?

当前资本市场在政策调整与全球流动性博弈中持续波动,市场风格难以预测。但港股红利资产凭借其“高股息+低估值+低波动”的三重优势,在市场不确定性增加的背景下,更具吸引力。当前市场环境下成长类资产受益于产业景气度和流动性,港股通红利与之相关性低可互补。

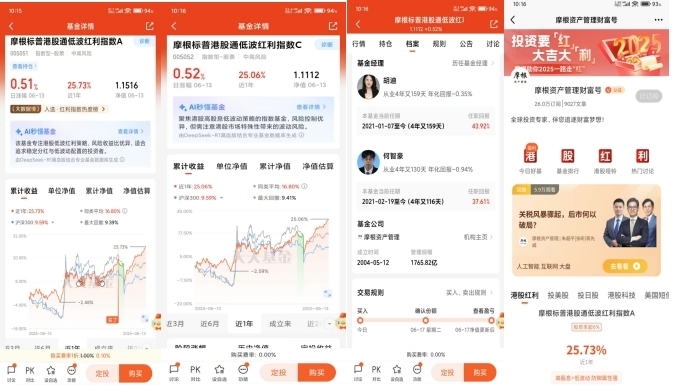

摩根标普港股通低波红利指数A(005051)和C(005052)是一只专注于港股高股息、低波动策略的被动指数型基金,跟踪标普港股通低波红利指数。从港股通标的池中筛选股息率高的股票,覆盖金融、能源、电信等高股息行业,行业分布均衡。成分股包括中国人寿、中国人民保险集团、中国联通、万洲国际等。

基金由胡迪与何智豪共同管理,基金通过“高股息+低波动”双因子策略,在港股中深度挖掘现金流稳定、分红能力强的优质企业,兼顾防御属性与长期收益潜力。

同时该基金还注重组合构建和交易原则,运用大类资产配置理念,投资股指期货、期权对冲系统性风险,债券仓位主要用于流动性管理。我已经上车布局了一些,目前收益还可以,这只基金非常适合寻求震荡市避险工具、长期现金流收益的投资者,感兴趣的同学可以择机关注布局!

$摩根标普港股通低波红利指数A$ $摩根标普港股通低波红利指数C$ @摩根资产管理

#晒收益#