今天债市回暖明显。

利率债盘面全线上涨,且涨幅可观,预计可以修复昨天的碎蛋。

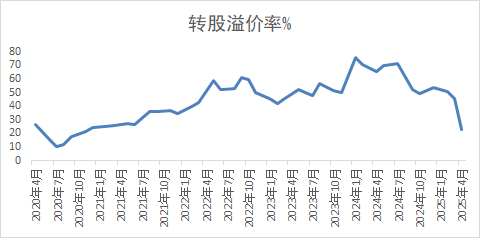

可转债最近也连涨3天,不过还没回到前面的高点,后面还有机会吗?

从估值水平角度来看,经过3月底以来的回调,可转债市场目前的百元溢价率约为22%-23%,处于近五年30%分位数以下的较低水平,配置性价比逐步显现。

从可转债的供需关系来看,3月底,国内可转债市场规模已跌破7000亿元。2025年预计有1200亿左右可转债到期或者强赎退市,在发行速度维持稳定的前提下,可转债市场总规模可能进一步缩量至6000多亿元。如果配置资金量不变(甚至可能增加),但可配置品种变少,对于存量可转债而言,还有上涨的空间。

从资金流动角度来看,由于纯债的收益率持续下行,10年期国债收益率已经低于1.7%,纯债后面的上涨空间毕竟是有限的,如果要追求较高的资产回报率,具备一定债性的可转债将成为热门选择。

由于中证转债指数采用市值加权法编制,所以其权重集中于大市值银行转债,考虑到银行转债的偏债属性更强,所以该指数的年化收益率偏低。

如果从转债投资的性价比角度考虑,提升中小市值转债的权重占比是一条可行方案,可转债等权指数的价值就体现出来了(年化收益明显高于中证转债指数)。

等权指数规避了市值对券种占比的影响,这样一来,中小市值转债(也就是非银行转债)的业绩弹性能够更好发挥,可以理解为是偏成长型的转债。

之前给大家介绍过的$中欧可转债债券C(OTCFUND|004994)$,我发现就有明显地跟踪可转债等权指数,并跑出超额的特征。

可以看到,2024年2月,新的基金经理上任以来,可转债等权指数涨了15%,而中欧这只涨了19%,超额还是蛮显著的,图里基金的走势线也一直位于指数上方。

而且,超额没有牺牲回撤保护,这一年多以来,中欧的回撤还比指数低一些,相当于“高收益、低回撤”。

这还是蛮体现基金经理的能力,或者说体现出投资策略的有效性的。

之前已经通过波段赚了一些收益,虽然最新买入的一笔还没有赚钱,但只要它能持续跑赢可转债等权指数,那么赚钱只是时间问题。低买高卖,不用慌的。

这基经常还有福利可以领,如果想上车,记得先领红包。

#现货黄金续刷历史新高,还能上车吗?##刘强东亲自送外卖!京东能否“掀翻”美团?##洞见阅读会##人形机器人马拉松刷屏!冠亚季军什么来头?##美股暴跌!鲍威尔发声:优先控通胀#

$长盛盛逸9个月持有期债券A(OTCFUND|017137)$