#创新药赛道持续活跃 行情空间有多大?#

周末帮岳母去家附近的连锁药房买降糖药,在柜台前愣住了——以前她常年吃的那款进口GLP-1受体激动剂,旁边摆着个陌生药盒,印着“中国原研”,标价只有进口版的三分之一。药师见我盯着看,搭话说:“这是上个月刚上的,成分和进口的差不多,好多老患者换了,上周李阿姨来买,说打了两周血糖控制得一样稳,自付比以前省了小四百。”

岳母患糖尿病五年,最早用口服药,后来医生建议换注射剂,进口的一支要六百多,每月自付近两千;上个月复查,医生提到这款国产新药,说临床试验显示糖化血红蛋白降幅和进口药相当,纳入医保后自付压到三百内。

这些琐碎的日常里,藏着创新药最实在的“破圈”——它不再是财报里的研发投入数字,也不是新闻里的海外授权金额,而是从三甲医院的特需药房,慢慢走进社区药店的玻璃柜;从“只有重症患者才用得起”,变成普通慢性病患者也能负担的常备药。这种“从实验室到生活”的渗透,或许比任何行业报告都更能说明这赛道的成长底气。

从产业逻辑看,创新药的行情底气来自三个客观维度的共振。

技术端,国产创新药已从“me-too”(仿创)迈向“me-better”(优创)甚至“first-in-class”(全球首创)。以双抗、ADC(抗体偶联药物)为例,国内企业在HER2、PD-L1等热门靶点的研发进度,已与国际巨头基本同步:某企业的HER2双抗在全球Ⅲ期临床中,客观缓解率比进口单抗提升30%,这种“疗效碾压”让其海外授权金额突破10亿美元——这不是偶然,而是国内药企在蛋白工程、偶联技术等底层能力上持续投入的必然结果。

商业化端,形成了“国内医保放量+海外市场破局”的双轮驱动。国内层面,医保谈判虽带来降价压力,但快速提升的渗透率能对冲单价下降:某PD-1抑制剂纳入医保后,年销售额从5亿跃升至50亿,印证“以价换量”的可持续性。海外层面,出海模式从“授权金一次性收入”升级为“销售分成+共同开发”,某ADC企业与海外巨头的合作中,除15亿美元首付款,还能享受全球销售额15%-20%的分成——这种“长期分润”模式,让中国创新药真正分享全球市场红利。

政策端,监管环境从“规范纠偏”转向“鼓励创新”。近三年,国家药监局对“全球新”药物的优先审评审批时长缩短40%,临床试验默示许可制度让研发周期平均压缩1-2年;同时,医保对“临床价值高”的创新药网开一面,2024年谈判中,多款“全球首研”药物的降幅低于市场预期——政策的“温度”为创新药的商业化铺就了更顺畅的路径。

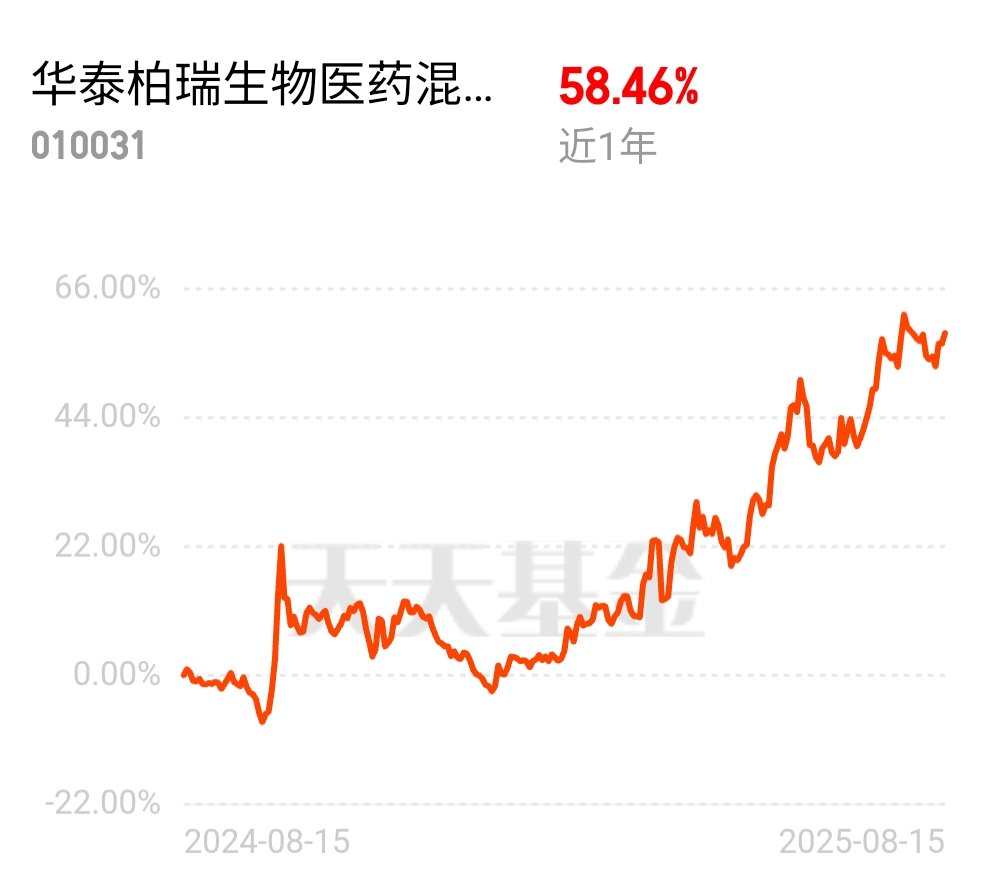

观察华泰柏瑞这只$华泰柏瑞生物医药混合A$/$华泰柏瑞生物医药混合C$ 的投资逻辑,能发现其对产业规律的深刻把握。基金经理的调研足迹不仅限于企业总部,更多出现在三甲医院的肿瘤科诊室、CRO(医药研发外包)企业的实验室、甚至海外临床中心的数据分析会。他的选股标准清晰且客观:一是技术壁垒要“可验证”,比如候选药物的分子结构专利是否覆盖核心位点,临床数据是否通过国际多中心试验交叉验证;二是商业化能力要“可落地”,既看国内进院速度(某持仓企业新药上市6个月覆盖300家三甲医院),也看海外合作的“深度”(是否参与全球供应链分工,而非单纯卖授权);三是研发管线要“有梯队”,避免押注单一品种,某持仓企业同时推进8个不同靶点的临床项目,即使个别品种受挫,整体风险也能分散。

站在投资者角度,创新药赛道的机会与风险同样显著。机会在于:技术突破带来的估值重估(从“中国定价”到“全球定价”)、市场扩容(国内肿瘤药市场年增速超15%,全球ADC市场规模预计2030年破千亿)、政策红利的持续释放。风险则集中在:研发失败(临床Ⅲ期失败率仍超50%)、医保谈判的降价超预期、海外市场准入的地缘壁垒。

这种“高潜力+高波动”的特性,决定了普通投资者直接参与个股的难度。而通过基金布局,既能借助分散持仓降低单一品种风险(该基金$华泰柏瑞生物医药混合A$/$华泰柏瑞生物医药混合C$ 前十大持仓覆盖5个不同治疗领域),又能依托基金经理对产业细节的跟踪(如临床数据披露时点、医保谈判策略),更理性地捕捉趋势。

说到底,创新药的行情空间,从来不取决于短期情绪的涨跌,而在于其是否能持续创造“临床价值”——当越来越多国产创新药像岳母用的这款降糖药一样,既提升疗效,又降低支付压力,这个赛道的成长便有了最坚实的根基。@华泰柏瑞基金