#天天基金调研团#

今年有多只场外创新药基金收益率超过100%:其持仓主要以港股创新药企为主,辅以少量A股创新药,并且这些基金的重仓股大部分重合,2025年来股价翻倍者屡见不鲜,涨幅超4倍、5倍者也有。

本轮创新药行情是多因素叠加共震合力作用的结果:低估值叠加业绩超预期、创新药出海大单、政策、板块周期轮动。

都是创新药,港股创新药为何表现更强?

相较A股以仿创结合为主的创新药标的结构,港股则侧重以生物药CDMO为主的Biotech,研发驱动特征比较突出。从近年创新药BD出海的趋势来看,港股创新药企国际化接轨程度更高,相对容易受到大型跨国药企青睐,从而能以技术服务收入、授权收入构建自我造血能力,逐步实现研发成果的商业化。

作为离岸市场,港股分母端对海外流动性变化高度敏感,分子端和国内基本面增长与政策密切相关。

一、创新药上涨原因分析

(1)低估值叠加业绩超预期,形成戴维斯双击

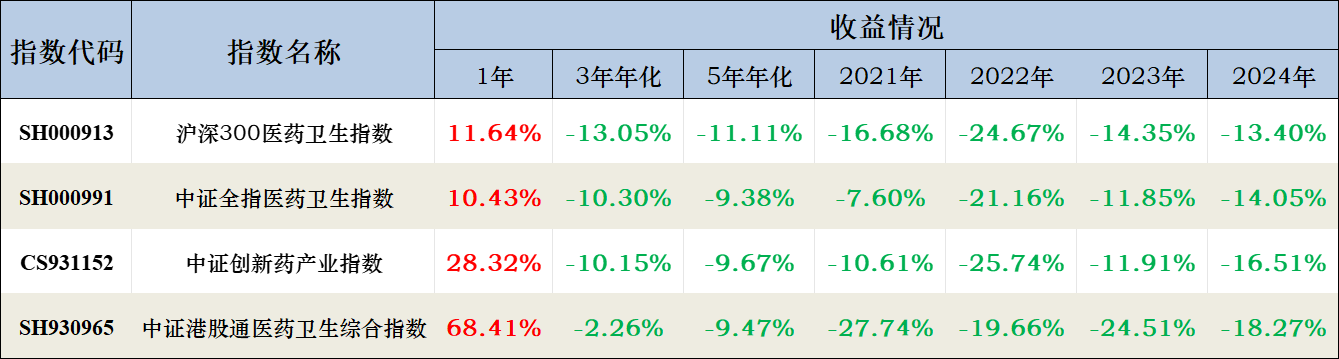

2025年伊始,创新药板块估值处于历史地位,并且创新药龙头企业盈利反转,通过下图不同医药指数收益情况可知(数据截止到2025.6.30):医药相关指数已经连续下跌四年,存在修复空间。

(2)创新药出海大单利好

近期我国创新药相对频繁且高额度的License-out交易是引爆这轮创新药行情的一个关键因素。

License-out也即‘对外授权’,是BD(Business Development,商务拓展)交易的一种重要形式。中国创新药企业将自主研发的创新药或技术平台的部分或全部海外权益(如开发、生产、销售权)授权给跨国药企,以换取首付款、里程碑付款及销售分成的合作模式。

2025年上半年我国创新药对外授权金额达608亿美元(约合人民币4358亿元,超2024年全年),比较重要的交易案例:

创新药海外预期投资路径:

BD: 授权(市场交易中)--临床数据披露--海外上市、销售放量;

MA: 海外药企入股中国创新药企业(刚刚开始,不充分)。

(3)政策

2025年6月30日,国家医保局与卫健委联合发布《支持创新药高质量发展的若干措施》,主要涉及加大创新药研发力度,支持创新药进入基本医保药品目录和商业健康保险创新药品目录,支持创新药临床应用,提高创新药多元支付能力,强化保障措施等五方面16条措施,明确从“控价”转向“鼓励创新”。

(4)板块轮换

市场板块轮换,投资者开始青睐创新药板块,资金开始从前期涨幅较高的机器人、AI等相关板块流入创新药板块。

理财时要注意行业周期调整,有高峰就会有低谷,没有只涨不跌的板块,投资一定要记得花无百日红,盛极必衰,该恐惧时恐惧,该贪婪时贪婪。

二、本轮行情是否需要止盈

对于创新药基金,目前趋势仍在,但是波动难免,今年我更倾向于波段操作:如果持有收益率达到自己的目标,可以考虑分批止盈,逢【大跌】分批买入。

在A股这样牛短熊长的市场,周期性比较明显,这也导致了基金业绩的周期性:很多基金成立以来的业绩还不如近几年的业绩,无论是股票型基金还是混合型基金,如果不及时止盈,长期持有收益可能会回到原点,所以说如果我们的持仓周期没那么久的话,一定要记得适时止盈。

行业类基金业绩很难保持稳定,受板块轮动影响明显,当属于该行业的行情到来时,会获得远超市场的收益;当行情不再时,也会让你‘跌妈不认’。

A股中能持续上涨两年的行业就很难得了,没有哪个行业表现能一直战胜市场,不要迷信所谓的长期持有,当持仓行业趋势不在时,若不及时止盈,基金收益会产生较大回撤。

三、调研华泰柏瑞生物医药混合基金

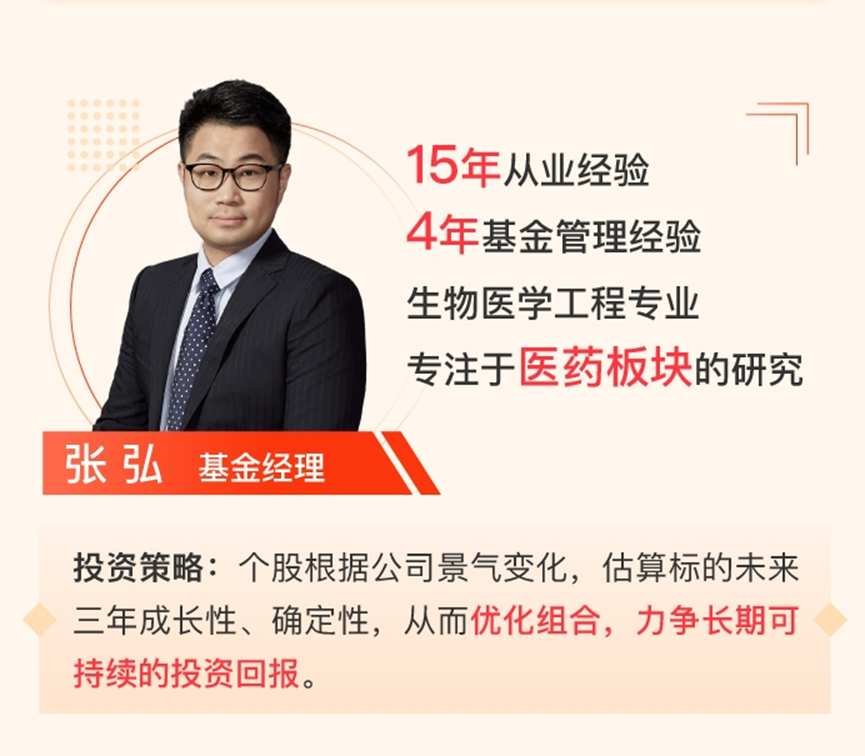

很荣幸受邀参加了华泰柏瑞基金张弘管理的华泰柏瑞生物医药混合基金的调研活动。

张弘,本硕毕业于上海交通大学生物医学工程专业,2009 年宾夕法尼亚大学医学院访问学者;2010 年至今进行医药行业分析,包括 5 年的券商分析师工作经验, 2015 年任兴全基金研究员;2017 年 11 月加入华泰柏瑞基金,2019 年开始担任基金经理,具有 15 年以上的二级市场医药板块投研经验。

(一)基金经理观点

集采不针对创新药,医保局已明确集采仅针对仿制药,创新药采用价格谈判模式,且当前集采政策已缓和,无需担心其对创新药的影响。

中国的整个创新药的海外销售可能就是处在刚刚爬坡的早期,那么创新药的国内销售或其实在快速爬坡的中间状态,创新器械的进口替代或其实是在快速爬坡的尾端了,所以可能在未来三年进口替代的器械会从爬坡期慢慢变成稳定期。

当前阶段有成梯队的海外销售已经出去了,可以看到大量的品种都已经授权出去了。所以现在到这个阶段,按照产业发展的一般逻辑都是有望能持续 3-5 年的,那么这个景气也可能能够持续 3-5 年的状态,所以这也是创新药我们或许可以看的时间比较久的原因。

头部的创新药公司市值依然是欧美企业比中国要高,尾部这些公司的确就是中国企业可能比欧美企业已经略高了,所以全球市场来看,我们中国企业其实是不贵的。

(二)调研精华问答

(1)创新药目前的估值水平是不是偏高,对于当前的交易拥挤度还有回调风险是怎么看?

创新药公司未来上涨空间还是在的。

我们今年刚刚有很多品种授权出去了,可能会迎来新的催化的,今年的三季度到明年上半年可能会陆续披露这些新的数据,这是事件性催化。在回撤上面来看,短期有数据披露的或者有交易发生的这些公司,我们或许会加强持仓;长期视角下,有些公司的比如说新的平台或者新的靶点非常好的,就算短期没有数据,我们也会多买一点。

整体来看,我觉得整个总量上有空间,那么有些细分赛道上空间就更大了,短期的风险还是集中在个别公司市场预期实在太高了, 短期可能回调也会比较多。

(2)怎么看待 A 股创新药和港股创新药的区别?

目前 A 股创新类公司估值通常更慷慨,同一标的 A 股常比港股贵;港股公司国际化和兑现程度高,部分符合外资口味的龙头公司因外资以美元视角看显得便宜,可能比 A 股更贵。

整体而言,港股质地更优的标的可能更多,因其上市公司创始人国际化程度高、对接国外能力及兑现能力更强;A 股公司尤其是小公司,估值慷慨、弹性较强。

$华泰柏瑞生物医药混合A(OTCFUND|004905)$ $华泰柏瑞生物医药混合C(OTCFUND|010031)$

#八月基金投资策略# #创新药调整!倒车接人or止盈信号?#

作者:蚂蚁不吃土(转载请获本人授权,文章中列举的具体基金只是举例需要,并非推荐;本文亦非投资建议,不作为基金买卖依据;市场有风险,投资需谨慎。)