最近权益市场那叫一个热闹,天天都有新热点冒出来,创新药一路高歌猛进,基建也因为重大利好强势崛起,红利股更是让那些求稳的投资者紧紧盯着不放。作为$广发研究精选股票A(OTCFUND|010112)$$广发睿选三年持有期混合(OTCFUND|010594)$$广发中债7-10年国开债指数A(OTCFUND|003376)$持有人,在我看来,建筑材料行业才是潜力无限,值得重点关注。

先来说说创新药,它确实涨势很猛。2025 年上半年,A 股震荡走高,万得全 A 累计上涨 5.83%,小盘风格显著占优。在行业层面,创新药板块表现亮眼,CS 创新药指数 2025 年以来大涨超 13% 。从业绩上看,A 股 22 家创新药公司 2024 年累计实现营收 462.2 亿元,同比大增 23.7%,2025 年一季度更是实现了盈利,归母净利润达 3.8 亿元。而且政策上也是暖风频吹,2025 年国务院办公厅印发相关意见,政府工作报告首次将 “制定创新药目录” 纳入国家任务,4 月份七部门又联合发布方案推动国产创新药发展。出海方面也创了纪录,2024 年我国新药 License - out 交易达 94 起,金额 519 亿美元,2025 年一季度更是达成 41 笔,金额 369.29 亿美元。但创新药研发风险太大了,从药物发现到获批上市,通常要七八年,期间持续烧钱还不一定有回报,临床试验失败就可能让股价暴跌,而且估值波动也受利率影响很大。

再看看基建,就拿最近的雅鲁藏布江下游水电工程来说,消息一出,大基建板块集体爆发,水泥制造、水利水电建设等概念指数涨幅超 5%,近 80 只相关个股涨停,像海螺水泥、中国能建这种行业龙头都被带动起来。这个工程立意深远,能提升国内清洁能源占比,保障能源安全,助力 “双碳” 目标;传播范围也广,和三峡工程类似,大众容易理解,且工程周期长,每个阶段都能带来新关注点;涉及产业链条长,涵盖多个领域,资金容量大,确实有成为市场主线的潜质。不过基建板块受政策影响太大,后续政策的持续性和力度存在不确定性。

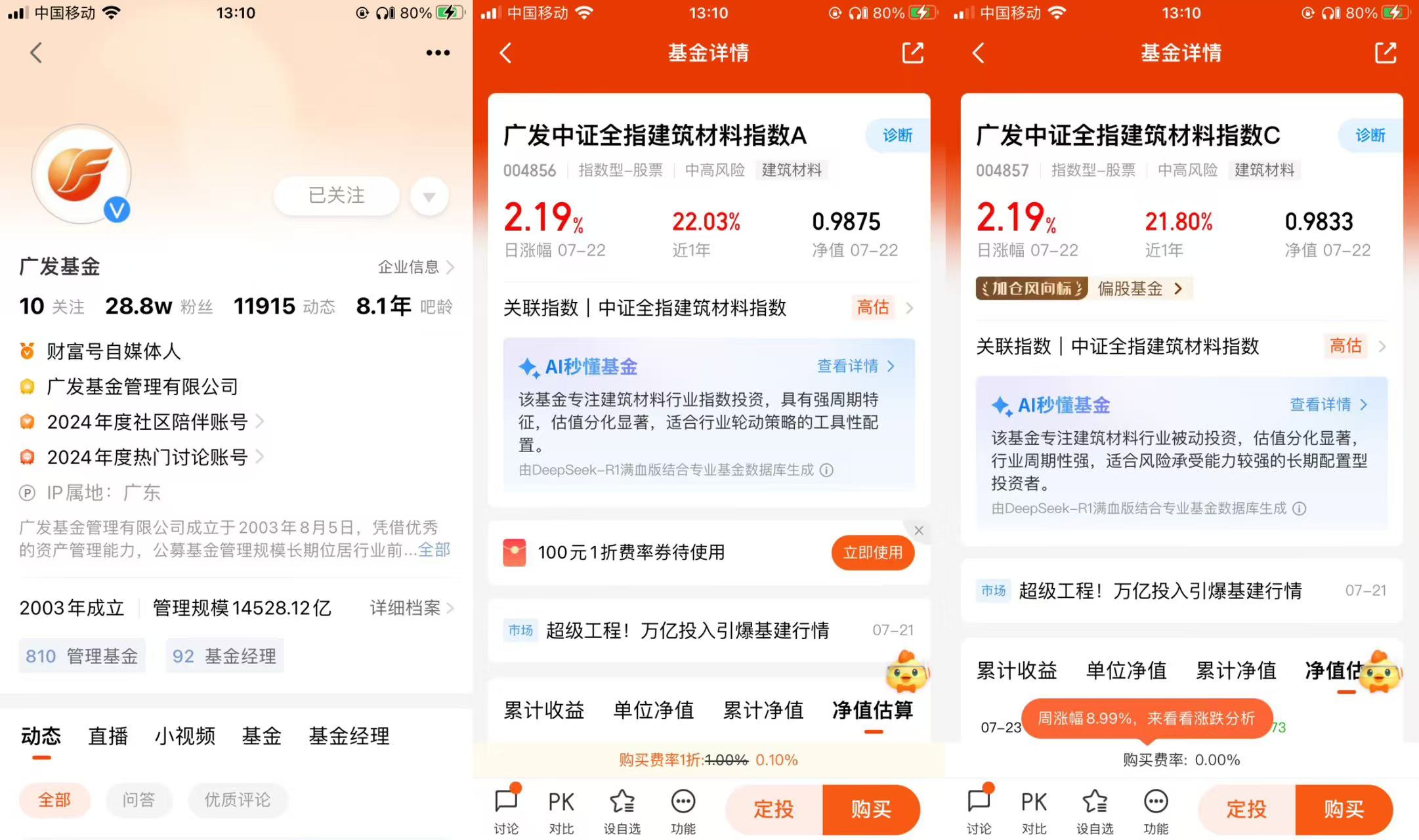

相比之下,建筑材料行业有独特的优势。从需求端来看,基建项目的大量开展,像雅下工程这种超级项目,必然会对水泥、钢材等建筑材料产生巨大需求。房地产市场虽然整体处于调整阶段,但保障性住房建设、城市更新等项目持续推进,也为建筑材料提供了稳定的需求支撑。从行业竞争格局看,经过多年的发展和整合,建筑材料行业集中度不断提高,头部企业在成本控制、技术研发、品牌影响力等方面优势明显。以水泥行业为例,海螺水泥等龙头企业通过技术创新,不断提高生产效率,降耗,在市场竞争中占据主导地位。而且建筑材料行业的现金流相对稳定,分红也比较可观,对于追求稳健收益的投资者来说,具有很大吸引力。

从个人投资的角度出发,我已经逐步将一部分资金配置到了建筑材料行业相关的优质企业股票和基金上。在选择股票时,我重点关注那些行业龙头企业,它们业绩稳定,抗风险能力强。在选择基金方面,我倾向于那些持仓建筑材料行业比例较高,且基金经理投资经验丰富、业绩表现良好的基金。我坚信,随着市场的进一步发展,建筑材料行业有望迎来价值重估,为投资者带来丰厚的回报。@广发基金

#晒收益#