6月最后一天,央妈连续五天放水呵护市场,今天又大手笔净投放了1110亿,但跨季资金需求旺盛,盘中资金面中性偏紧,且股债跷跷板效应明显,利率债多数翻绿小幅上行,10年期国债、30点期国债继续在关键点位震荡;信用债中短端品种成交活跃,未受明显冲击。

央妈政策定调与基本面冷暖

周末央行二季度例会通稿核心有三点:

1、维持适度宽松基调不变,强调保持流动性充裕,但择机降准降息的表述变为了灵活把握,短期降准降息概率降低;

2、防风险权重上升,首次提出“从宏观审慎角度评估债市,关注长期收益率变化”,并重申防范资金空转,对机构加杠杆行为形成约束;

3、汇率压力减轻,外汇储备充足,人民币汇率在均衡水平基本稳定,为“以我为主”的货币政策创造条件。

总结下来,宽松的大方向没变,而且汇率压力小了,政策空间更灵活,这对债市(继续享受宽松流动性)和股市(尤其是地产股)都是个底子上的支撑。

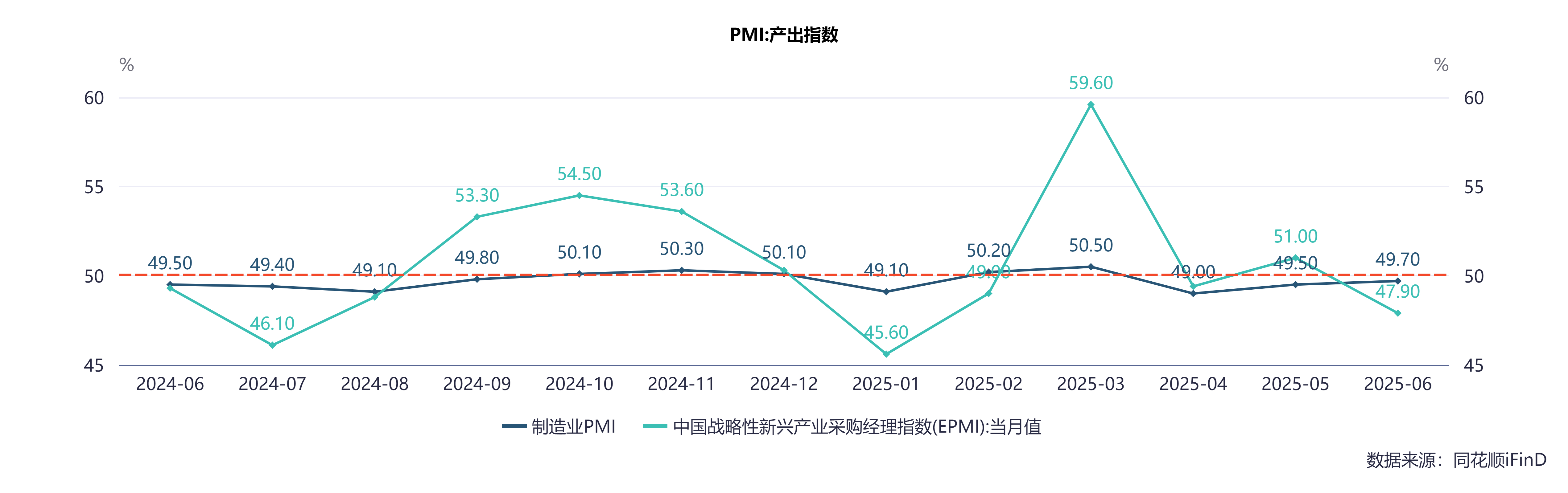

经济弱复苏延续

今日公布的6月制造业PMI录得49.7,虽较上月微升0.2,但连续两个月底部反弹,但仍处于荣枯线下方。值得注意的是,代表新经济的EPMI指数与制造业PMI出现背离,反映传统产业复苏依然疲软。这与央行例会“国内需求不足、物价低位运行”的判断一致,基本面尚未根本性改善。

接下来债市怎么看?

眼下宏观经济数据对债市的影响不太强烈,影响债市走向的主开关似乎更多被资金面拧着。好在央行二季度会议再次强调会保持市场里钱够用,也会密切关注长期利率的波动。在央妈的引导下,预计长端国债收益率继续在合理区间震荡。

再看供给方面,三季度预计迎来政府债发行高峰,净融资规模或达4.2万亿,机构提前预留弹药,但整个债市的供给冲击还算在控制范围内。资金面整体还算充裕,银行、基金等机构接盘这些债券的能力也还在线,供需格局不算失衡。

策略上

当前10年期国债收益率1.65%已接近合意区间,但三季度可能先下后上。8-10月传统变盘窗口期,建议采取小跌小补,大跌大补(逐步定投式加仓)策略,超长端利率债需严控仓位。

如果风险偏好高一点,可以考虑多关注些固收+产品,,长期业绩好的那种,长期拿着体验可能更好。

如果就想图个稳当,那还是选中短债基金,它们波动小,更平稳。

$南方中债7-10年国开行债券指数C(OTCFUND|006962)$

#游戏板块大涨 机会来了?#