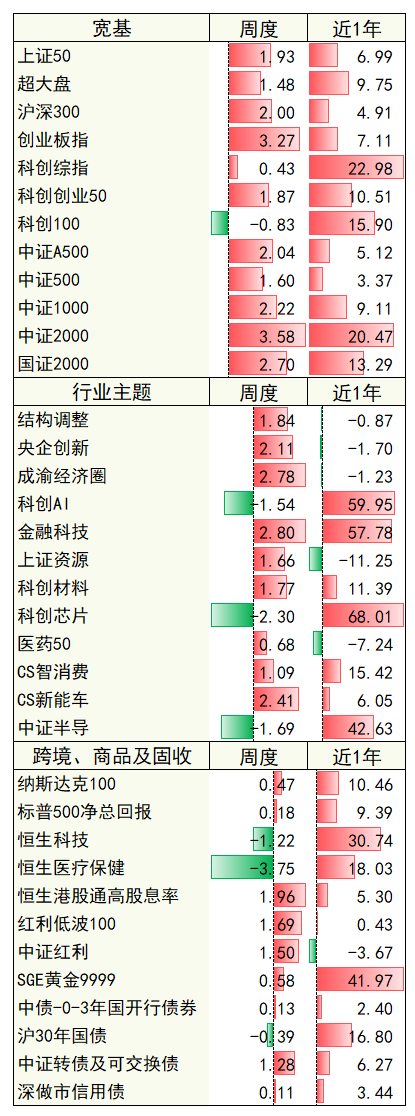

上周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/05/06-2025/05/11

上周回顾

01宏观

海外:1)特朗普关税政策不断调整,计划外国制作并进入美国电影、对医药产品征收关税;中美开始就关税接触。美日谈判未果、美英达成有限贸易框架协议。2)美联储维持联邦基金利率目标区间在4.25%-4.5%不变。3)4月全球综合PMI下行至50.8,制造业PMI降至49.8,服务业PMI降至50.8。

国内:1)4月出口同比+8.1%(前值12.4%),显著高于市场预期,得益于对非美市场的出口替代效应及部分商品关税豁免的缓冲作用。2)4月CPI环比+0.1%,同比-0.1%;核心CPI同比+0.5%;PPI环比-0.4%,同比-2.7%,工业品延续收缩态势。

其他:1)三部门发布一揽子金融政策稳市场稳预期,其中央行推出降准降息、设立5000亿元服务消费与养老再贷款等十项措施,金融监管总局推出适配房地产发展新模式的融资制度等八项政策,证监会出台深化科创板、创业板改革等措施。2)央行一季度货币政策报告,明确适度宽松的货币政策。

02权益

海外:1)美股全周因关税担忧及美英贸易协议达成震荡:标普、纳指、道指全周上涨0.47%、0.27%和0.16%。2)欧盟对美关税反制措施温和化,欧洲市场分化。亚太市场整体亦分化。

国内:A股震荡上行,风格较为均衡。上证50涨1.93%,创业板指涨3.27%,科创综指涨0.43%。大中小盘表现较均衡,成长风格略优于稳定风格,国防军工、通信、电力设备、银行涨幅居前。

03债券

海外:本周美债收益率上行,2年、10年、30年美债收益率分别上行5BP、4BP、-3BP期限利差(10Y-2Y)收窄。短端利率受美联储鹰派表态支撑抬升,长端利率因经济数据波动而震荡。

国内:国内债券市场短端受益于流动性宽松预期和降息政策落地收益率下行,中长端受经济预期及政策博弈影响收益率波动幅度收窄。1年期国债收益率下行至1.42%,10年国债收益率小幅上行至1.64%。

04大宗商品

1)COMEX黄金本周宽幅震荡,收于3329美元/盎司,周涨0.2%;2)美元指数修复,周+0.64%;离岸人民币兑美元汇率收于7.2402,跌0.55%。3)基本金属分化,伦铜涨0.85%,伦铝跌0.58%;铁矿石跌1.21%,螺纹钢跌2.39%。4)中东地缘冲突升级及中国刺激政策支撑市场情绪,布油价格本周+6.06%。5)农产品价格整体震荡偏弱,大豆、玉米、小麦分别涨0.65%、跌0.99%、跌1.93%。

后续展望

01权益市场

1)国内方面建议采用“红利底仓+科技成长+消费复苏”的哑铃型配置策略。短期内关税预期或持续反复,或可继续将红利方向作为底仓。对于科技板块,后续外部环境的变化、关税预期反复背景下国产替代的确定性将进一步提升,后续或可逢低配置。消费板块业绩环比企稳,外部环境变化后国内对冲性支持力度或加强,或有配置价值。公募新规对业绩基准的正向引导或驱动市场风格阶段性走向均衡。2)海外方面,美股或阶段性存在修复的可能。

02债券市场

关税避险与流动性宽松双重驱动,长端利率继续看好。降准降息落地后当前债市风险仍有限,建议继续持仓,预计长端利率仍有一定下行空间。同时,需要警惕超长端利率下行过快引发政策调控的风险,以及关税落地后风险偏好或阶段性回升,需警惕权益市场反弹对债市的冲击。

03大宗商品

黄金短期或因交易面因素波动幅度加大,但类“滞涨”冲击+全球秩序重构背景下,中期维度或继续维持强势。关税或导致美国滞涨风险加大,供给侧约束不明显+需求侧冲击更大,除黄金、农产品等带避险属性之外的其他大宗品种短期内或难有太强的表现。在美国基本面走弱及全球资金再平衡(流出美元资产)背景下,美元的避险属性被削弱,整体或将趋势偏弱。

$博时黄金ETF联接C(OTCFUND|002611)$$博时军工主题股票A(OTCFUND|004698)$$博时中证1000指数增强C(OTCFUND|016937)$

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.5.6-2025.5.11,近一年统计区间2024.5.11-2025.5.11。指数历史表现不预示未来,不代表相关产品收益。