6月下旬以来,伴随着权益市场的高歌猛进,债券市场步入了一轮明显的逆风期,市场情绪一度趋紧。

10年期国债收益率从1.65%的低位一度回升至1.75%,30年期国债期货从高位累计回落超3%,中长期纯债基金指数连续调整约0.33%,债基的净值曲线中弥漫着“碎蛋”的忧虑。(来源:Wind,截至2025-7-25)

以数据为锚,调整后的债基为何依然值得。

01 债基为何调整?

——潮起潮落间的“压力测试”

回望2025年债市开局,市场早有过这样的展望:债牛意犹未尽,却也注定如履薄冰。本轮调整看似突然,实则伏笔早已埋下。

债券价格与市场利率呈反向关系,这是债市波动的底层逻辑。而近期债市的调整,大致是以下多重因素交织共振、层层传导的结果。

其一是风险偏好的转向。

此轮调整的直接导火索,源于政策预期升温与资产轮动效应的双重冲击。7月上旬,“反内卷”政策超预期出台,十大重点行业稳增长方案落地,叠加雅下超级水电工程启动,市场对需求侧刺激的乐观预期显著升温。

这一背景下,大宗商品价格快速上涨,股市亦同步走强,上证综指一度突破3600点,固收产品的夏普比率优势一度被股市的收益稀释分流。

股债跷跷板的另一边,债市的短期调整便成为风险偏好切换的对价,投资者情绪的“钟摆效应”在短期被骤然放大。

来源:iFind、民生证券

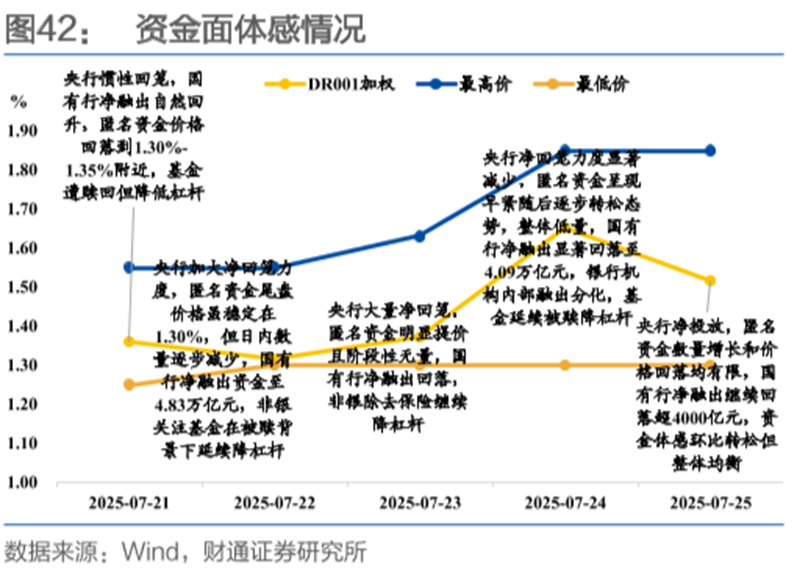

其二是资金面的短期“变奏”。

6月市场资金面呈现超预期宽松态势,但进入7月中旬后,资金利率波动明显加大,短期流动性环境对债券市场形成阶段性压制。

7月24日,央行通过逆回购操作实现净回笼1195亿元,加剧了市场对于短期流动性收紧的担忧,直接推动10年国债收益率突破1.75%。

尽管市场一度担忧货币政策取向可能转向,但7月25日央行大额净投放,清晰释放了维护流动性合理充裕的政策意图,稳定了市场预期。

(来源:Wind)

其三是结构性脆弱放大扰动。

2024年单边行情催生的"债牛信仰",使得市场持仓结构呈现一定的同向性。当十年期国债收益率长期在“1%”区间低位运行时,类比6000点高位波动的A股,此时任何风吹草动都可能触发行情的扰动。

6月下旬,债券基金久期逼近年内高点,超长债利差压缩至低位,信用利差过度收窄,科创债与政金债的利差几乎抹平。

这种“紧绷”的状态下,拥挤的交易结构需要一次喘息,而部分交易盘存在短期止盈的需求,叠加部分债券基金遭遇赎回压力,进一步放大了市场的扰动。

整体来看,政策预期的微妙变化、资金面的边际收紧与市场内在的结构性脆弱,共同演绎了本轮债市的调整。

02 债市何时企稳?

——从“疾风骤雨”到“和风细雨”的演进

波动是资本市场的客观规律,尤其在净值化时代的大背景下,即便是再好的资产,也无法维持只涨不跌的 “神话”,而是必然会经历起伏波动的市场考验。

事实上,债市的每一次阶段性回撤,本质皆是市场对经济预期、政策节奏与交易结构的再定价。

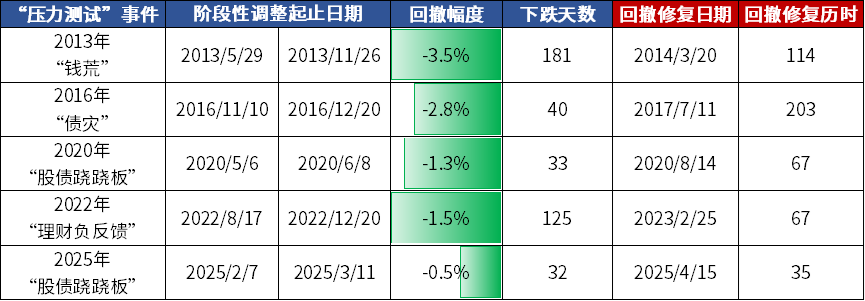

以下图表清晰地展示了过去十余年间,我国债券市场所经历的五轮“压力测试”。

图:万得债券型基金总指数表现回顾

(数据来源:Wind;统计区间2012/12/31-2025/7/25;指数过往业绩走势不代表未来表现,不代表投资建议。)

2013年“钱荒”:流动性骤紧叠加监管套利打击,纯债基金指数最深回撤达3.5%。这场寒冬在货币政策转向后,用近4个月完成修复,市场在短暂阵痛中完成了秩序的重塑。

2016年“债灾”:同业加杠杆催生非理性繁荣,去杠杆风暴之下,纯债基金指数短期急跌2.8%。尽管经济复苏与地产热潮延缓了债市回暖,但经历了近7个月的修复之后,指数再创新高。

2020年“股债跷跷板”:疫情后经济复苏预期与权益市场虹吸效应共振,纯债基金指数经历了1.3%的回撤,随后在债基票息收益的托底之下完成了2个月的温和修复。

2022年“理财负反馈”:债市经历了净值化时代的首次较大规模波动,1.5%的回撤幅度看似可控,却因“赎回、抛售、再赎回”的链式反应放大了冲击。但在优质资产荒的逻辑之下,历经3个月完成修复。

2025年“股债跷跷板”:蛇年春节之后,Deepseek横空出世、宇树机器人亮相春晚,中国科技资产迎来价值重估,推动A股强劲上涨,债市情绪受到压制。但在海外“对等关税”超预期冲击与国内降息降准的货币政策宽松之下,债券的配置价值与避险属性重新凸显,债市历时35天即完成修复。

不难发现,债市波动往往源于交易拥挤、政策转向或风险偏好变化,但这些波动更是市场自我调节的必经之路。每一次调整都如同黎明前的黑夜,既带来短暂的寒意,也孕育着新的机遇。

历史经验表明,我国债市始终保持着"牛长熊短"的运行特征,每一次回撤最终都会迎来修复。从投资视角看,适度的调整反而为市场创造了更具吸引力的配置价值。

短期来看,经济数据回暖、反内卷政策预期以及基建投资升温都可能提振风险偏好,助力权益市场修复,进而压制债市。此时,可侧重关注流动性敏感的中短期限债券,长债则宜暂观其变。

但如果放眼长远,物价回升尚需时日,反内卷政策面临的行业复杂度远超2015年,而基建投资的升温亦难言新周期开启。考虑到下半年出口形势和外部环境仍存变数,基本面尚未对债市形成持续压制。

政策方面,央行对资金面的呵护态度未改,流动性环境有望保持平稳。随着小银行持续下调存款利率、寿险预定利率再调降,意味着广谱利率中枢仍处下行通道。

事实上,利率作为平均利润率的一部分,当经济发展经历换挡、社会平均利润率重新锚定,低利率环境成为大势所趋。

而股市风险偏好提升,并不必然意味着债市将步入熊市。在经济结构仍处转型升级阶段,适度宽松货币政策是主旋律,“股牛、债不弱”行情或可持续演绎。

考虑到当前机构普遍面临资产欠配的现状,债市适度调整后反而可能迎来更好的配置窗口。这场“压力测试”的考验也将会如同历史上的任何一次一样,从“疾风骤雨”走向“和风细雨”。

03 底气从何而来?

——过尽千帆,债基为何依然值得坚守

在市场波动的当下,投资者最关心的莫过于:这个位置还能持有债基吗,会不会亏损?债基是否真正值得作为长期坚守的选择?我们用数据说话。

我国债市向来“熊短牛长”,时间就是熨平波动的良药

债券资产的核心魅力在于其生息特性与“固定收益”属性。

以一只5年期债券为例,100元面值、2%票面利率意味着每年可获得2元利息,到期收回本金。这种票息机制如图一道安全屏障,即便面临资本利得波动,也能在一定程度上避免本金的永久性损失,在长期就有望获得持续向上的较好回报。

诚然,受债市波动影响,债基净值短期内可能出现回撤甚至亏损。但需明确的是,债券本身具有生息属性,只要未发生信用风险事件,随着债券逐步到期兑付,因市场波动导致的短期净值下跌有望得到修复。

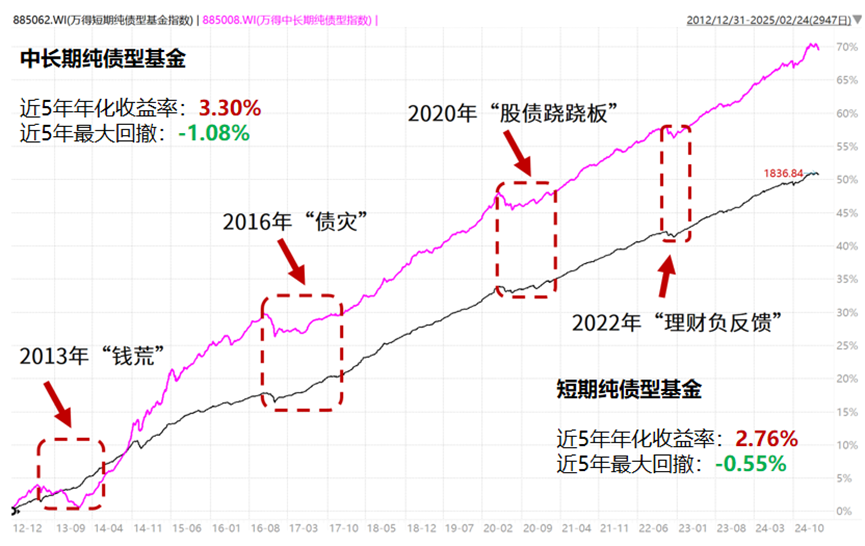

这一特性在我国债市“牛长熊短”的历史走势中得到充分验证。以万得纯债型基金指数为例,过去十年间,即便在阶段性高点入场,最终均能收复失地并创出新高。

数据来源:Wind,采用万得基金指数走势,统计周期2020.7.26-2025.7.25,过往数据不预示未来,不代表基金产品收益。

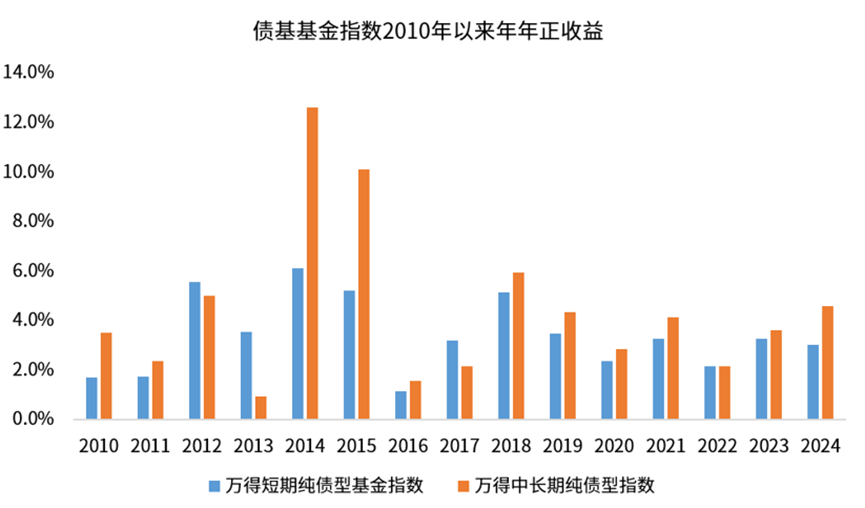

无论行情“颠簸几许”,纯债基金指数在15年间年年正收益

债市在过去十多年间已经穿越过多轮牛熊,回测2010年至今的15年间,短期纯债型基金指数、中长期纯债型基金指数年度涨幅全部为正。

即使是在股债双杀的2013年、2018年,以及债市表现欠佳的2017年,相关债券型基金指数仍然斩获了正收益,成为防御配置的优选。

数据来源:Wind;Wind基金指数;指数过往业绩走势不代表未来表现,不代表投资建议。

由此可见,对于债基投资而言,“择时”并非胜负手,真正关键的是找到适合自身风险偏好的产品。

当然,如果债市在一轮牛市周期中已经积累了相当的涨幅,的确需要做好预期管理,坦然接受未来一段时间债市回报率出现波动的可能性。

展望未来,尽管短期波动难以避免,但中国经济转型升级的大幕已徐徐拉开。

新旧动能转换的宏大叙事中,从存量债务化解到房地产软着陆,从新质生产力培育到全要素生产率提升,每个战略支点都指向同一个共识

——货币政策的呵护与利率中枢的下移,正在重构整个投资理财生态的底层逻辑。

置身于当下经济转型的时代浪潮,当我们仔细考量市场投资者的客观配置需求,以及其他众多影响深远的中长期要素时,不难发现,债券市场仍然处于一个相对有利的环境之中。

而债基本身,早已超越“买或不买”的二元选择,成为投资组合中作为“压舱石”的必要存在,值得从资产配置的视角进行谋划,并且长期持有。

或许正如导航提示:“尽管前方拥堵,您仍在最优路线上。”

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

#