一、房地产行业2025年上半年核心指标表现验证

当前国内房地产市场正处于深度调整阶段,各项核心指标呈现出明显的结构性分化特征。

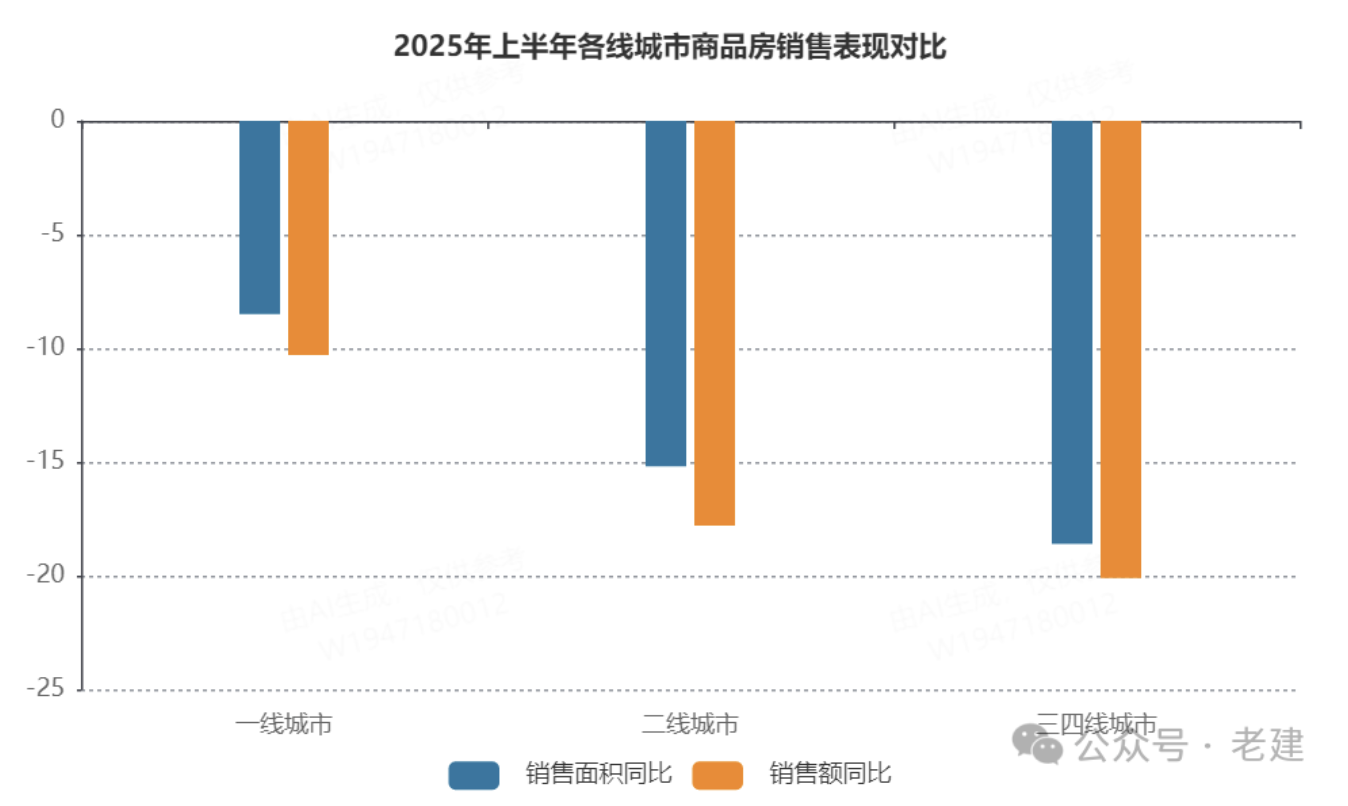

从销售端来看,2025年上半年全国商品房销售面积与销售额同比分别下降12.3%和15.8%,延续了2024年的下行趋势。

值得注意的是,不同能级城市间的表现差异显著,一线城市凭借更强的经济基本面和人口吸引力,销售面积降幅收窄至8.5%,而三四线城市由于库存压力持续加大,跌幅扩大至18.6%,库存消化周期已攀升至26个月的历史高位。

土地市场方面,开发商投资意愿持续低迷:2025年上半年房地产开发投资额同比下降14.1%,新开工面积更是暴跌23.4%,创下2015年以来的最低水平。土地成交总价同比下滑28.3%,流拍率攀升至25%,较2024年全年上升7.2个百分点。

这种市场环境下,房企战略出现明显分化,头部企业如保利、万科通过降价促销策略将销售额降幅控制在10%以内,而中小房企普遍面临严峻的流动性压力,部分区域型房企销售额甚至出现腰斩。

二、政策环境与市场响应机制

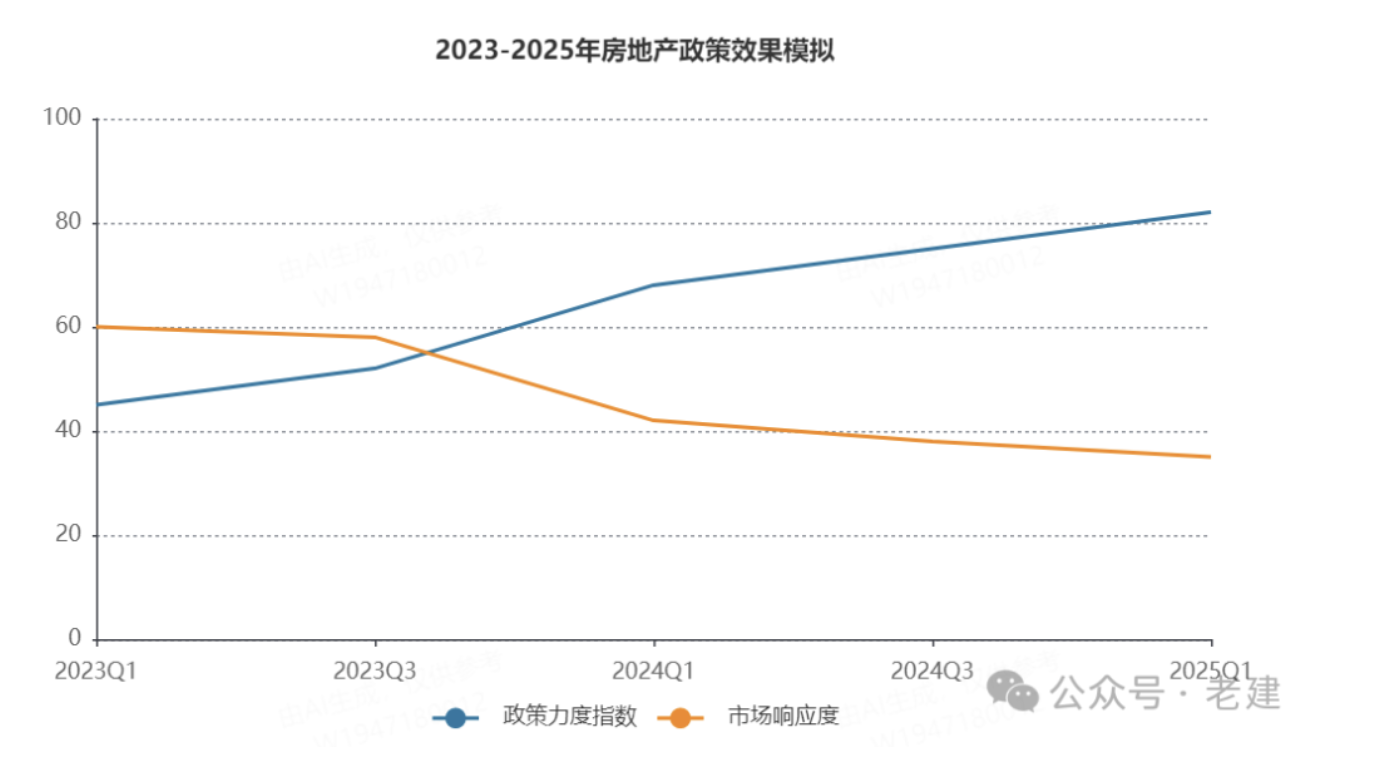

面对行业下行压力,中央及地方政府陆续出台多项支持政策。

2025年上半年最具影响力的政策包括首套房贷款利率下限降至3.5%,以及在全国试点城市推出最高达房款5%的置换需求补贴。

然而政策传导效果存在明显滞后性,太平洋证券的量化模型显示,这些政策对房地产指数的年化提振效应仅为2.22%,最大回撤仍高达17.24%。

从政策传导机制来看,当前市场面临三大核心矛盾:

1.居民杠杆率处于62%的相对高位,加杠杆空间有限

2.开发商融资渠道虽然通过"白名单"机制有所拓宽,但总量仍同比下降19%,非标融资收缩35%;

3.市场预期尚未根本扭转,克而瑞调研显示购房者信心指数仍低于荣枯线。

这种背景下,政策效果更多体现在延缓市场下行速度而非逆转趋势,预计高能级城市的实质性改善可能要到2025年三季度末才会显现。

三、房地产指数基金表现与筛选逻辑

在行业整体承压的背景下,主要房地产指数及相关基金表现呈现明显差异。

2025年上半年,中证全指房地产指数(931775.CSI)回报率为 -7.101%,略优于细分指数表现。

跟踪该指数的南方中证房地产ETF(512200.SH)和华夏中证房地产ETF(515060.OF)分别录得 -8.8066%和 -8.2827%的回报率。

值得注意的是,地产红利指数(H50059)凭借高股息国企的防御性特征,跌幅控制在9.5%以内,展现出较强的抗跌能力。

基于平衡型投资策略,我确立了以下指数筛选标准:

1.成分股覆盖广度,确保行业代表性;

2.流动性保障,基金规模需超过50亿元;

3.成本控制,管理费率不高于0.5%。

经综合评估,中证全指房地产指数因其78家成分股的全面覆盖、政策敏感度高以及相对稳健的表现成为当前最优选择。

该指数前三大权重股分别为保利发展(10.1%)、万科A(9.23%)和招商蛇口(6.48%),集中度适中,既能分享龙头优势又可分散风险。

四、行业长期驱动因素与投资策略

展望2026年及更长期,房地产行业将经历深刻的结构性变革。

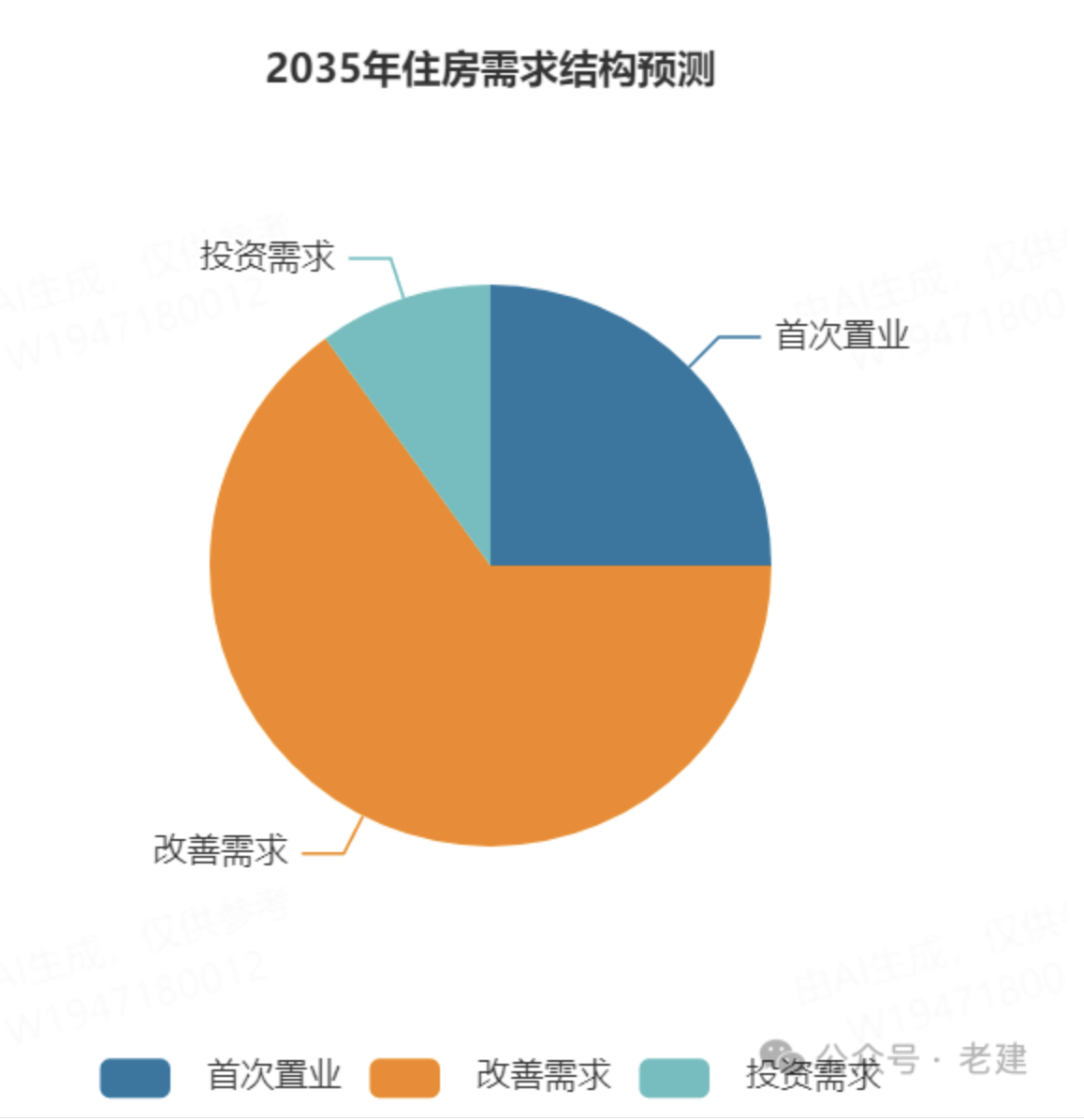

从需求端看,城镇化率已达67%的平台期,适婚人群(25 -35岁)规模较2015年减少23%,直接导致刚需住房需求下降75%。相应地,改善型需求占比将从2025年的65%提升至2035年的90%,现房销售占比已从2024年的25%快速提升至2025年5月的35.6%。

这种转变将重塑行业竞争格局,具备产品力、服务力和城市更新能力的房企将获得估值溢价。

供给侧方面,行业将加速出清,高盛预测到2030年新房市场规模将较峰值收缩40%,但二手房交易占比将升至66%,装修需求年均增长5%。

这种背景下,入场时机建议关注2025年下半年政策加码窗口,采用定投方式分摊成本,并设置15%的最大回撤止损线。

五、风险提示

投资者需重点关注三类风险:

1.三四线城市库存压力可能引发局部性危机,部分区域库存消化周期已超过30个月;

2.房企债务违约事件可能阶段性冲击市场情绪,2025年上半年已有23家房企出现实质性违约;

3.政策落地效果可能不及预期,特别是在居民收入预期尚未明显改善的背景下。