#正式确认为红人#在全球经济弱复苏、低利率环境与A股市场长期震荡的背景下,红利资产凭借其“高股息+低波动”的特性,成为投资者穿越市场周期的核心配置工具。

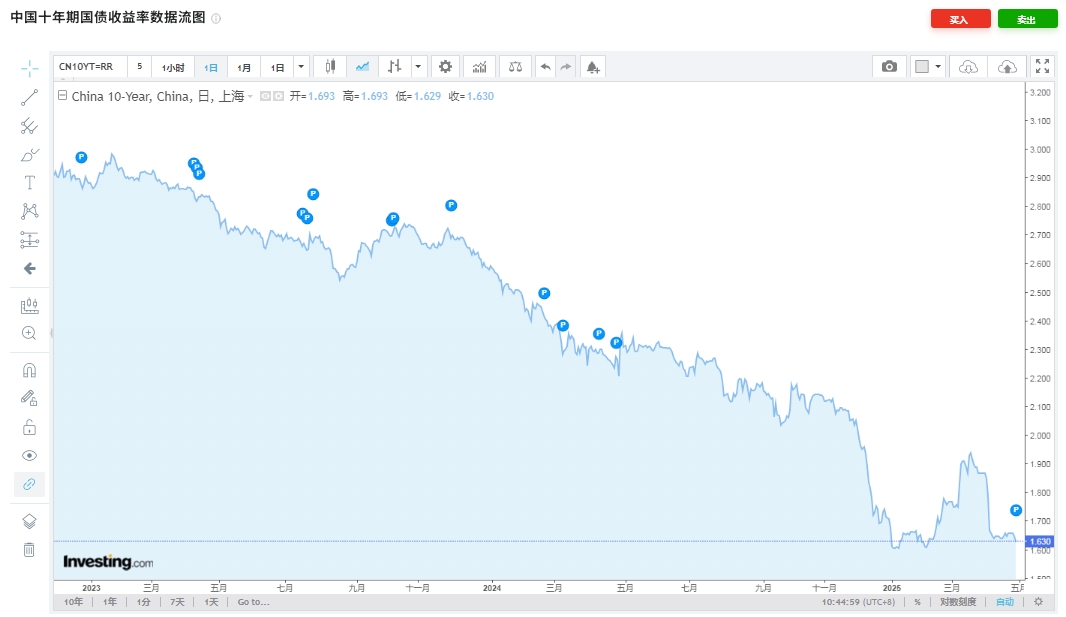

2025年,全球货币政策持续宽松,中国10年期国债收益率降至1.68%,而无风险利率的下行让高股息资产成为投资者追逐的焦点。其中,“高股息” 、“低估值”的风格特征具备较好的防御性,受到众多投资者青睐。在此背景下,红利资产凭借稳定的现金流和抗跌属性,成为市场中的“压舱石”。

一、策略逻辑:AH折价+高股息双轮驱动

前海开源沪港深裕鑫C基金(代码:004317)通过独特的AH折价策略与高股息央国企聚焦,在红利赛道中脱颖而出。

1.AH折价策略:捕捉跨市场定价偏差

基金核心策略聚焦于同时在A股和港股上市的公司,通过量化模型筛选H股相对A股折价率较高的标的。截至2025年二季度,该基金持仓中港股通标的占比超60%,覆盖金融、能源、公用事业等低估值板块。其重仓的中国移动(港股代码:00941)H股较A股折价率达15%,而中国海洋石油(港股代码:00883)折价率更高。这种跨市场定价偏差为基金提供了天然的安全垫。

2.高股息央国企:稳定现金流与政策红利

基金持仓以央企、国企为主,行业分布集中在银行(中信银行、农业银行、建设银行)、能源(中国石油股份、中国神华)、电信(中国移动)等板块。这些企业具备三大优势:

分红稳定性:2024年央企分红总额达1.2万亿元,占A股总分红比例超50%;

政策支持:国资委推动央企提高分红比例,目标2025年将平均股息率提升至4%以上;

估值修复空间:当前港股通央国企平均市盈率仅6倍,较A股折价30%,具备长期估值回归潜力。

3.动态调整机制:季度优化持仓

基金经理王霞、毕建强每季度根据企业盈利、估值及AH折价率变化调整持仓。例如,2025年二季度减持部分折价率收窄的银行股,增配折价率扩大的能源股,保持组合性价比。

二、业绩表现:长期稳健穿越周期

1.收益数据:超额收益显著

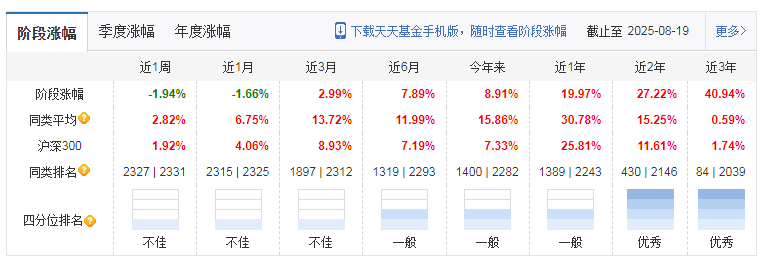

近三年收益:40.94%,同期沪深300指数收益为1.74%,超额收益达54.82%;

近一年收益:19.97%,在同类平衡混合型基金中排名前25%;

最大回撤:23.57%,低于沪深300指数同期32.1%的回撤水平。

2.分阶段表现:震荡市优势突出

2022年熊市:基金收益-8.18%,同期沪深300指数收益-21.63%;

2023年反弹:基金收益2.70%,跑赢沪深300指数(-5.2%);

2024年震荡市:基金收益25.61%,较沪深300指数超额收益达18.4%。

3.夏普比率:风险调整后收益领先

基金近三年夏普比率为0.62,显著高于同类基金平均的水平,表明其在承担单位风险时能获得更高回报。

三、持仓结构:低估值+高股息+行业分散

1.前十大重仓股分析

截至2025年二季度,基金前十大重仓股占比52.52%,行业分布如下:

金融:中信银行(6.95%)、农业银行(6.90%)、建设银行(6.23%);

能源:中国石油股份(4.00%)、中国神华(4.06%)、中煤能源(4.42%);

电信:中国移动(6.00%);

公用事业:重庆农村商(5.75%)、山东黄金(3.96%)。

2.行业配置逻辑

防御性板块:银行、能源、公用事业合计占比超70%,提供稳定现金流;

进攻性板块:黄金(3.96%)对冲通胀风险,电信(6.00%)受益于5G建设;

AH折价优化:港股通标的平均折价率18%,较A股溢价空间显著。

3.持股集中度

基金持股数量从2021年的30只下降至2025年的19只,单只个股持仓占比均低于7%,有效分散非系统性风险。

四、基金经理:经验与业绩的双重验证

1.王霞:产业洞察者

背景:15年证券从业经验,曾任招商证券分析师,2015年加入前海开源;

管理风格:擅长自上而下的大类资产配置,结合自下而上的个股精选;

代表产品:前海开源沪港深优势精选(任职期间年化收益18.7%)。

2.毕建强:量化专家

背景:清华大学硕士,10年量化投资经验,曾任长盛基金量化投资部总监;

管理风格:通过多因子模型优化AH折价策略,提升组合效率。

从投资角度来看,在震荡市,我们更是需要做好资产配置。配置主题基金以及固收类基金之外,或可选择布局一只红利策略的产品来分散投资风险。同时,还能够降低我们追涨杀跌的心情。我看好前海开源沪港深裕鑫C,值得信赖,值得拥有!选择定投的方式能摊博成本,平摊风险,为下一轮行情的收获播种。

在不确定性成为主旋律,前海开源沪港深裕鑫C通过“AH折价+高股息央国企”策略,在低利率与震荡市中为投资者提供了兼具收益性与安全性的配置工具。以持续的现金流回馈以及经得起时间考验的稳健记录,为投资组合提供了可靠的“安心之锚”。无论是作为底仓配置,还是长期定投标的,都值得我们投资者深入关注。@前海开源基金