#正式确认为红人#在资本市场波动加剧、无风险利率持续下行的背景下,红利资产因其“高股息+低波动”的特性,成为投资者抵御不确定性、获取稳健收益的重要工具。据Wind数据显示,2024年上证国企红利指数股息率中枢从10年前的4%提升至6%,而同期10年期国债收益率已降至1.68%。这种“股息率远超国债收益率”的利差,凸显了红利资产在低利率环境下的配置价值。红利资产因其高股息率、低估值特性及防御性优势,成为投资者资产配置的重要选项。

一、基金基本情况

1. 基金概况

前海开源沪港深裕鑫C成立于2017年3月23日,属于混合型-灵活配置基金,截至2025年8月18日最新规模为12.89亿元。风险等级为中等风险,适合追求稳健增值的投资者。

2. 基金经理团队

该基金由王霞和毕建强两位基金经理联合掌舵:

王霞:从业22年,北京交通大学管理学硕士,中国注册会计师。历任南方基金管理有限公司研究员,现任前海开源基金管理有限公司执行投资总监。自2017年3月23日起管理前海开源沪港深裕鑫C至今,任职期间累计回报达135.52%。王霞擅长港股高股息策略,对金融、能源等低估值高分红板块有深入研究。

毕建强:北京大学硕士,2019年6月加入前海开源基金,2023年3月10日起担任前海开源沪港深裕鑫A/C的基金经理。毕建强虽任职时间较短,但其管理的前海开源沪港深裕鑫A/C近一年收益达26.16%,在同类基金中排名靠前。

3. 费用结构

管理费:1.20%/年

托管费:0.20%/年

销售服务费:0.10%/年

赎回费:持有7天内收取1.50%,7天以上免赎回费

相较于A类份额,C类份额无申购费,且持有30天后即可免赎回费,更适合中短期持有和灵活配置的投资者。

二、投资策略与行业配置

1. 投资策略特点

前海开源沪港深裕鑫C基金采用"高股息+低估值+行业分散"的投资策略,核心逻辑是通过精选港股市场中低估值、高分红的优质企业,构建具有安全边际的投资组合。其投资策略主要包括:

大类资产配置:综合运用定性和定量分析手段,判断宏观经济周期所处阶段,灵活调整股票、债券和现金资产比例 。

股票投资策略:精选有良好增值潜力的上市公司股票,从定性和定量两方面入手,定性考察行业发展前景、公司竞争优势等因素,定量考量公司估值、资产质量及财务状况 。

港股通标的配置:聚焦AH两地同时上市的公司,从10大行业中精选港股折价率较高的30家优质公司进行配置,并根据上市公司季报,结合盈利趋势和估值水平动态调整 。

2. 行业配置分析

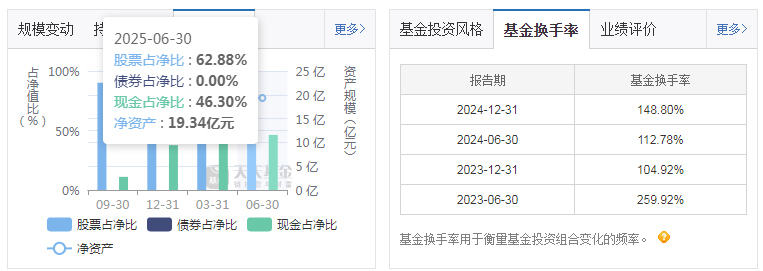

截至2025年6月30日,该基金的行业配置和持仓结构:

资产配置:股票占净值比例52.52%,现金类占46.30%。

行业分布:金融业占比31.35%,原材料占比12.44%,能源占比8.25%,通讯业务占比6.00%,信息技术占比4.83%。

前十大重仓股:中信银行(6.95%)、农业银行(6.90%)、建设银行(6.23%)、中国移动(6.00%)、重庆农村商业银行(5.75%)、中煤能源(4.42%)、中国海洋石油(4.25%)、中国神华(4.06%)、中国石油股份(4.00%)、山东黄金(3.96%),合计占净值比例52.52%。

3. 红利资产配置特点

专注港股高股息资产:80%以上的股票资产通过港股通配置,主要聚焦金融、能源、公用事业等传统行业中具有高股息率的标的。

行业龙头为主:持仓以行业龙头为主,以中信银行、农业银行、建设银行等港股金融龙头,以及中煤能源、中国神华等能源龙头,这些标的普遍具有6%-8%的年化股息率。

AH溢价策略:利用港股相对A股的折价优势,从AH两地同时上市的公司中筛选港股折价率较高的标的,实现估值套利。

动态调仓机制:根据市场环境和行业估值变化,灵活调整持仓结构。2024年四季度市场下跌时,股票仓位降至45%;2025年一季度加仓至65%,成功捕捉能源与黄金行情。

4. 行业分散度评估

虽然基金整体配置了多个行业,但存在一定的集中度风险:

行业集中度:金融业占比31.35%,原材料占比12.44%,能源占比8.25%,前三大行业合计占比52.70%。

个股集中度:前十大重仓股合计占比52.52%,单一行业权重控制在30%以内,但整体持仓集中度较高。

跨市场分散不足:股票持仓以港股为主,A股配置较少,缺乏有效的跨市场分散。

三、历史表现与风险特征

1. 长期业绩表现

该基金自成立以来取得了稳健的收益表现:

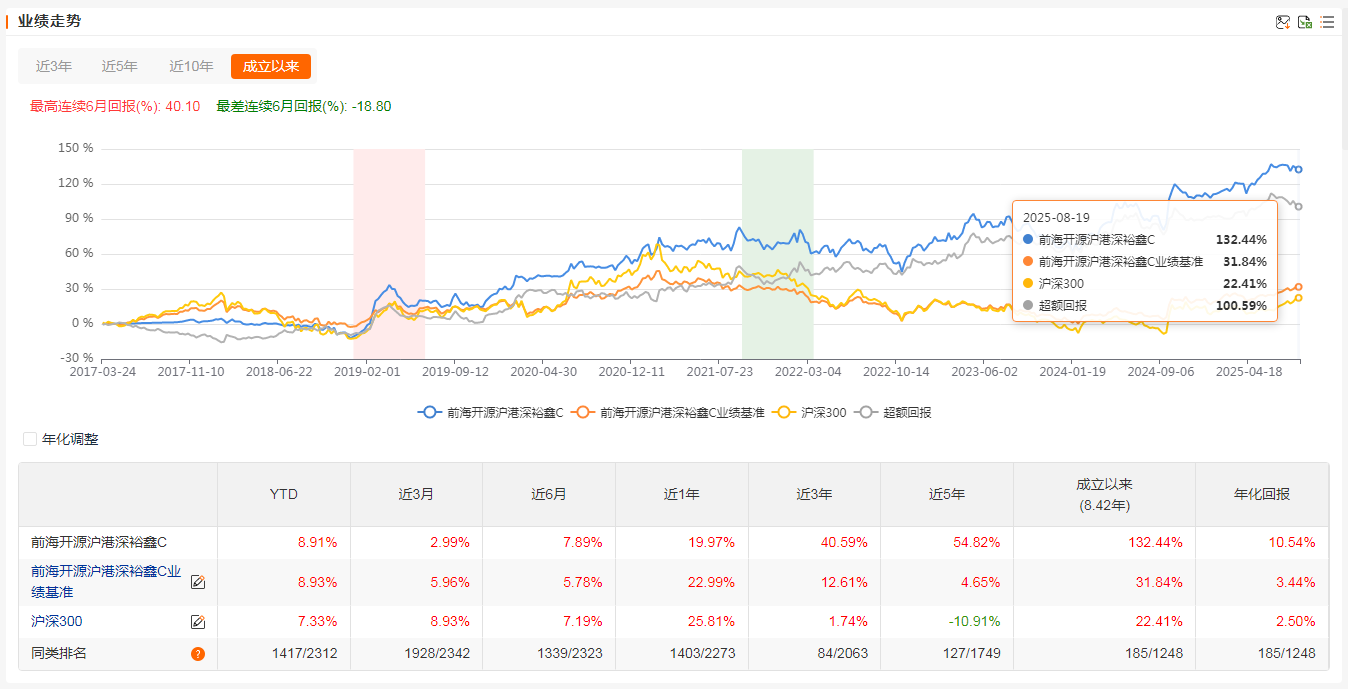

成立以来累计回报:133.01%(截至2025年8月19日),年化收益率约10.54%。

不同周期表现:

近1年:19.97%(排名1389/2243)

近3年:40.94%(排名84/2039)

近5年:55.21%(排名125/1744)

2024年:25.61%(排名57/2337)

2023年:2.70%(排名222/2331)

2. 风险指标分析

标波动率:近1年15.97%,近3年17.08%,近3年17.91%

夏普比率:近1年1.16,近3年0.62,近5年0.43

最大回撤:成立以来最大回撤-23.57%,近一年最大回撤-10.31%

3. 业绩基准对比

该基金的业绩比较基准为沪深300指数收益率50%+恒生指数收益率20%+中证全债指数收益率30%。从历史表现看:

近一年:基金净值增长率19.97%,基准收益率19.39%,超额收益0.58%

近三年:基金净值增长率40.94%,基准收益率6.93%,超额收益34.01%

近五年:基金净值增长率55.21%,基准收益率-2.22%,超额收益57.43%

成立以来:基金净值增长率133.01%,基准收益率23.25%,超额收益109.76%

4. 风险收益特征总结

高股息收益:通过持仓高股息率股票(平均超6%)提供稳定现金流,降低组合波动;

低估值安全垫:港股金融板块PE仅5倍,市净率普遍低于0.5倍,估值处于历史低位,提供安全边际;

灵活仓位管理:能够根据市场环境调整股票仓位(如2024Q3的90%降至2025Q2的57%),有效控制回撤;

机构持有人优势:截至2024年末,机构持有比例达83.83%,资金结构稳定,有利于长期策略执行;

四、当前市场环境下的配置价值

1. 港股市场红利资产优势

高股息率优势:港股市场中股息率高于5%的个股总市值占比达43%,远超A股的21%。港股通高股息指数成分股平均股息率达8.91%,显著高于中证红利指数的4.78%。

估值洼地:恒生金融指数当前市盈率约10倍,市净率普遍低于0.5倍,估值处于历史低位。A股红利较H股红利的溢价幅度为38.9%,即使考虑20%红利税,港股红利板块仍便宜约10%。

流动性改善:南向资金持续流入港股,2025年单日最高净流入达358亿港元,累计净流入超9400亿港元,创历史新高。南向资金在港股交易占比持续提升,7月29日成交额占港股市场的近六成,为红利资产提供持续流动性支持。

2. 国内政策环境分析

国内政策环境对港股红利资产形成支撑:

港股通机制扩容:港股通标的扩容至500只,为基金提供更多投资选择。

跨境理财通优化:中国央行明确提出"支持更多优质企业赴港上市",并优化跨境理财通机制,吸引内地资金南下。

财政政策加码:中央政治局会议提出"宏观政策要持续发力、适时加力",财政政策加力提效,预计四季度可能新增8000亿元财政支出,提升市场风险偏好。

3. 基金配置价值评估

防御性优势:在震荡市中,高股息资产能提供稳定现金流,覆盖部分下跌风险。基金通过低估值高股息策略构建了较强的防御性,近一年最大回撤仅-13.23%,低于72%同类产品。

估值修复空间:港股红利指数PE处于历史16.39%分位,股息率7.63%,而标普500指数股息率仅1.8%。这种估值差在全球主要市场中极为罕见,随着美联储降息周期开启,外资回流新兴市场的趋势明确,港股红利资产有望迎来估值修复。

汇兑收益机会:人民币升值预期将为港股持仓带来额外汇兑收益,进一步增强组合回报 。

政策红利受益:基金持仓的中信银行、中国银河等金融股,有望成为政策红利的直接受益者;能源股则受益于全球大宗商品价格波动和国内能源安全战略。

展望未来,随着南向资金持续流入以及国内政策红利释放,港股红利资产有望迎来估值修复行情。对于长期投资者而言,前海开源沪港深裕鑫C基金不仅是抵御市场波动的“防御盾”,更是通过分红再投资实现财富增值的“稳定器”。前海开源沪港深裕鑫C有望在这一过程中为投资者创造稳健收益。@前海开源基金