#正式确认为红人#

刷到港股红利指数上半年涨超13%的新闻时,我正啃着便利店第二份半价的冰可乐。手机弹窗里,隔壁工位的老张又在晒收益截图——他持有的红利基金净值又新高了。这场景让我想起去年这时候,我还对着“高股息”三个字翻白眼:“不就是夕阳行业的破公司靠分红撑场面?”

谁能想到,一年后被打脸的是我自己。

一、我曾是个“红利偏见症”患者

作为追过新能源赛道、蹲过AI概念的“成长型选手”,我对红利的初印象停留在“银行地产股+夕阳行业”的刻板标签里。那时候总觉得:分红?不如股价涨得爽啊!直到去年底,我定投的科技主题基金回撤超20%,而同事老周的红利组合居然还赚了5%。

“你买的那些‘高成长’,估值都飘在天上了。”老周晃着手机里的估值表,“现在十年期国债收益率都降到1.5%了,银行理财都破2%,哪家公司能稳定给出5%以上的分红,不比赌业绩更有安全感?”

我突然意识到:自己之前对“价值”的理解太肤浅了。所谓“成长”,本质是市场对企业未来盈利的预期;而“红利”,则是企业用真金白银兑现的当下价值。当利率像坐滑梯一样往下掉,当市场情绪像夏天的雷阵雨说变就变,那些能持续把利润分给股东的公司,反而成了“现金奶牛”。

二、红利资产的“反脆弱”密码:不是便宜,是“活得久”

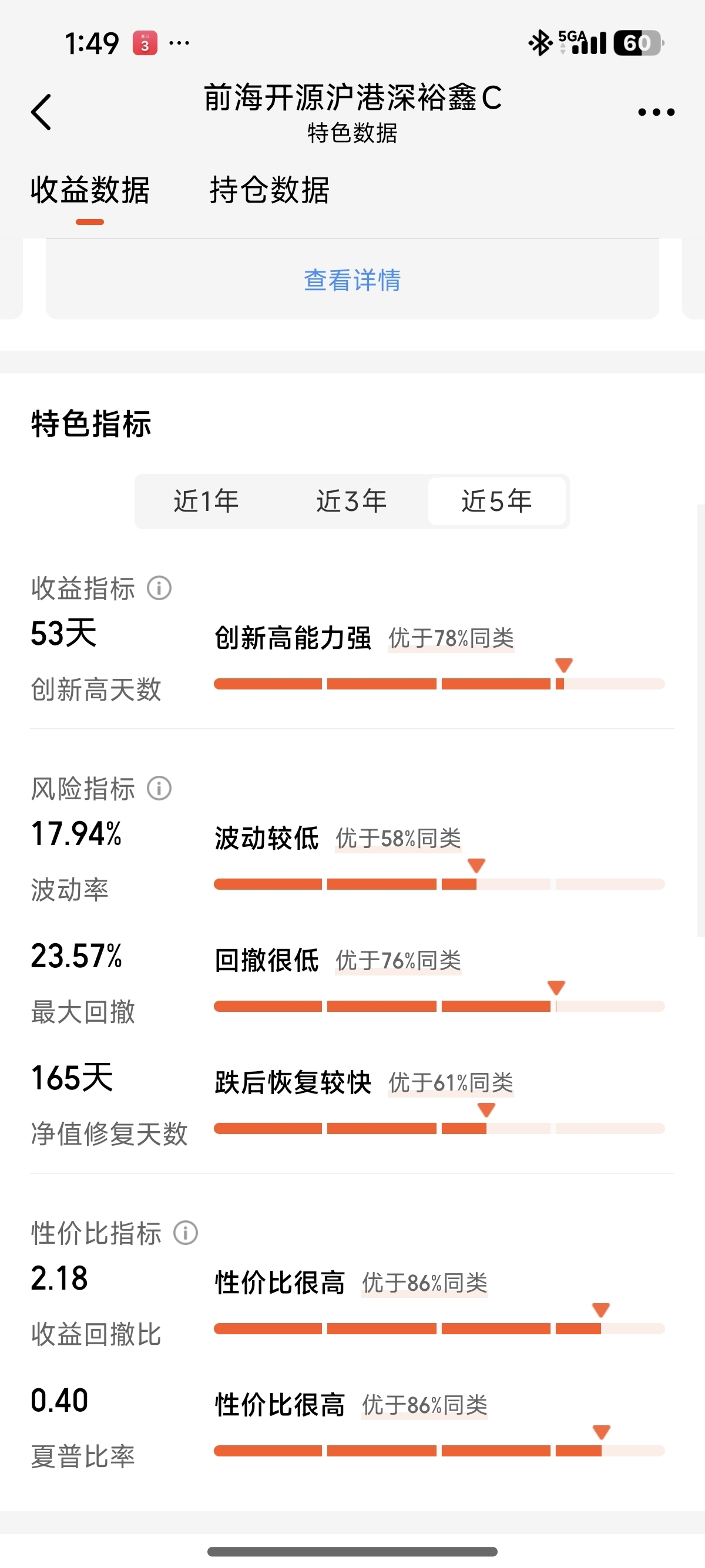

今年初,我咬咬牙把一半的科技基金仓位换成了红利策略产品,其中就有朋友安利的 前海开源沪港深裕鑫C 。刚开始还有点忐忑——毕竟港股红利股里,金融、能源、公用事业这些传统行业占比不低,会不会“涨不动”?

但持仓3个月后,我彻底服了:这只基金重仓的港股红利标的,既有每年分红率超5%的国有大行,也有现金流稳定的能源龙头,甚至还有港交所这种“印钞机”级别的基础设施股。更关键的是,它们的共同点是:商业模式成熟、负债率低、现金流能覆盖分红——这才是红利资产最硬核的“安全垫”。

记得3月市场暴跌那周,科技股跌得稀里哗啦,红利组合却逆势涨了1.2%。我盯着账户里“绿油油”的成长股和“红彤彤”的红利仓,突然懂了巴菲特那句话:“潮水退去才知道谁在裸泳。”当市场风险偏好下降时,资金会像候鸟一样涌向“确定性”——而稳定的分红,就是企业给股东的“确定性承诺”。

三、红人宣言:我为什么选择和“红利”做朋友?

现在的我,手机里存着一张“红利资产观察清单”:从高速公路股的“车流量-分红”相关性,到电力企业的“煤价-利润-分红”传导模型,再到港交所这种“交易量-佣金-分红”的强绑定逻辑。我发现,红利投资从来不是“捡烟蒂”,而是一场对“企业生命力”的深度体检——能持续分红的公司,往往已经穿越了行业周期,建立了护城河。

当然,红利投资也不是“闭着眼买”。比如要避开“一次性分红”的陷阱(比如卖资产凑分红的铁公鸡),要关注分红率的可持续性(净利润覆盖分红的比例),还要结合宏观环境调整仓位(比如利率上行期,高股息的性价比可能下降)。但对我来说,这些“麻烦”恰恰是红利投资的魅力所在——它逼着你去研究企业基本面,去理解商业世界的底层逻辑,而不是跟着热点追涨杀跌。

写在最后:红人不是标签,是清醒的长期主义者

最近总有人问我:“现在红利涨这么多了,还能买吗?”我的回答是:“买红利不是为了赚‘快钱’,而是为了在市场波动中守住财富的底气。”就像熊猫爱吃竹子——看起来不够刺激,但足够踏实。

如果你也受够了“今天涨明天跌”的过山车行情,如果你也想在震荡市里找到“压舱石”,不妨试试和红利做朋友。投资不是比谁短期赚得多,而是比谁能笑着走到最后。@前海开源基金

(P.S. 我的红利持仓还在定投,不为短期涨跌,只为在不确定的市场里,抓住那份确定的“现金流安全感”。你呢?今年和红利的故事,愿意和我聊聊吗?)

注:本文仅为个人投资感悟分享,不构成具体投资建议。市场有风险,决策需谨慎。#晒收益#