A股市场风云突变。

各大指数本周持续走弱,沪指今天盘中一度跌超2%,科创50跌超7%,尾盘跌幅收窄。

不可一世的“易中天”(新易盛、中际旭创、天孚通信)集体重挫,盘中跌幅均超15%。短短1天,光模块三巨头市值蒸发超千亿元。

这场风暴并非毫无征兆——自4月初低点以来,新易盛累计上涨超670%,天孚通信、中际旭创涨幅也有3-5倍,三大巨头不断刷新历史新高。

获利盘积累过多,短期调整在所难免。然而,在这轮慢牛行情中,有一个板块业绩亮眼却涨幅严重落后,或许将成为资金轮动的下一个目标。

对!老司基说的就是券商。最近,人送其雅号:牛市外卖员。

牛市外卖员遭遇尴尬

前段时间,上证指数一路走高,创下近10年新高,市场成交量连续数个交易日超2万亿元,A股总市值突破100万亿大关。

眼瞅着指数蹭蹭往上窜,朋友圈里“牛市来了”的呼声此起彼伏,唯有券商板块的投资人笑不起来——一直扛大旗的“牛市旗手”,这次却成了行情看客。这场资本的盛宴中,券商板块似乎成了透明人,只能在门口“闻味”,不能上桌吃肉,被网友戏称为“牛市外卖员”。

老司基翻阅上市券商的半年报,业绩十分耀眼,那是个顶个的牛。2025年上半年,统计范围内的42家上市券商实现营业总收入2519亿元,同比增长31%;实现归母净利润1040亿元,同比增长高达65%。中信证券、国泰海通等行业龙头的营收均超过百亿,华西证券、国联民生的净利润增速更是超过1000%。

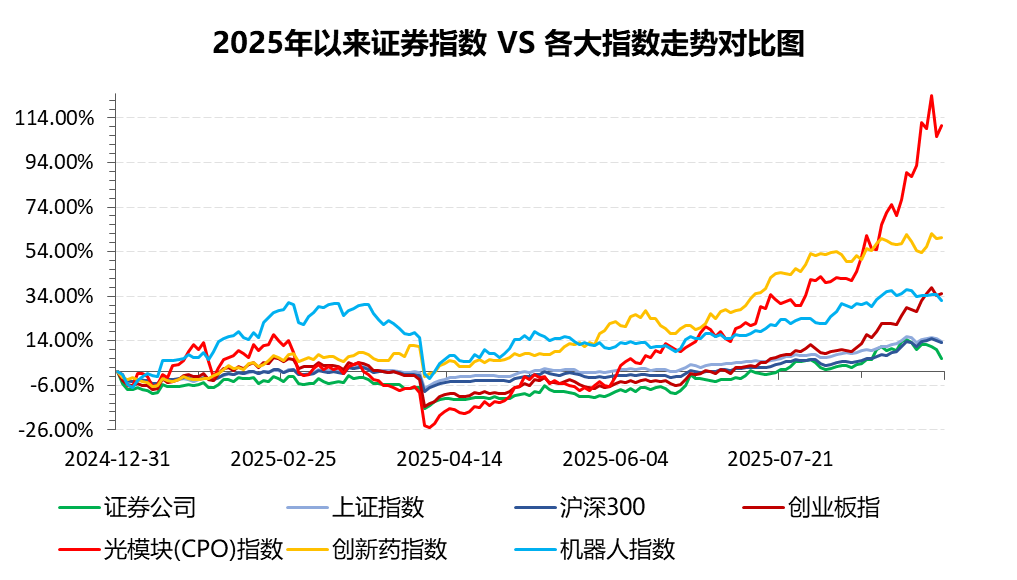

然而,尽管业绩出色,但券商指数(399975)今年涨幅仅6%,甚至大幅跑输上证指数的13.8%。要知道,同期最牛的光模块指数飙涨了110%,创新药指数也大涨超60%。

数据来源:Wind,时间截至:2025.9.3

券商板块业绩亮眼却走势低迷,被称为“牛市旗手”的券商股这次并没有冲在前头,反而远远落后于大盘,问题出在哪里呢?

老司基认为,今年市场呈现“结构牛”特征,资金主要流向科技、稀土等热门赛道,券商的贝塔属性反而成为拖累。另外,监管层呵护慢牛,通过调控节奏避免2015年杠杆疯牛重演。

Wind数据显示,主动权益类公募基金对券商板块的配置比例仅0.37%,处于历史最低10%分位。机构“手里没货”,自然缺少拉升动力,而市场热钱在慢牛氛围下更愿意追景气赛道,券商板块有点姥姥不疼,舅舅不爱。

深蹲是为了更好起跳?

回顾券商板块的历史表现,在牛市初期往往领涨市场。例如,2014- 2015年牛市中,券商指数从466点涨至1810点,涨幅近3倍;2020年7月行情中,券商指数单月涨幅达30%。当前市场处于结构调整阶段,随着经济复苏预期增强,牛市初期特征逐渐显现,券商板块有望迎来上涨契机。

另外,政策是券商板块上涨的关键驱动力。2014年沪港通、2019年科创板、2023年全面注册制等政策出台后,券商板块均出现脉冲式上涨。目前,市场对券商并购重组、T+0试点、衍生品创新等政策仍有较高期待。若这些政策在后续落地,将极大提升券商的盈利能力和市场竞争力。

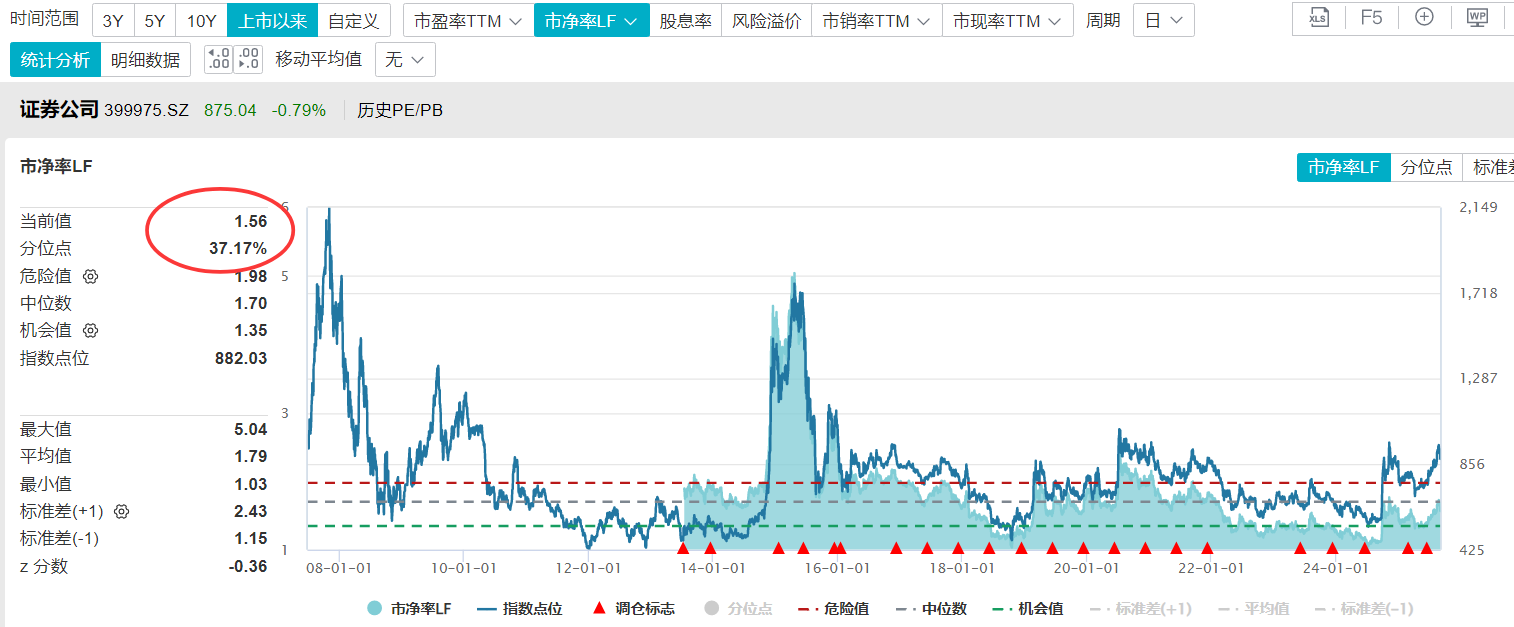

当前,券商板块估值处于历史相对低位,最新市净率(PB)为1.56倍,处于历史估值百分位的37%,估值低于历史上63%的时间。随着市场风险偏好提升,资金有望回流至低估值的券商板块,推动板块估值修复。

数据来源:Wind,时间截至:2025.9.3

展望后市,券商板块或处于“起跳”前夜。尽管当前券商板块表现低迷,但未来仍存在转机。并购重组可能是2025年行业发展的重要主线,头部券商将继续引领行业变革,中小券商则可能通过并购重组实现价值重估。

随着收入回暖,行业降本增效放大利润弹性。券商行业已越过成本高企的拐点,未来在降本增效与长期竞争力之间谋求平衡,有望步入ROE的持续上行周期。

中原证券认为,受益于指数型上涨行情,券业的整体经营环境持续向好。中短周期内,如果权益市场进一步向上拓展空间,券商指数有望保持稳步修复、震荡上涨的总体趋势,券商板块有望向2倍PB的近10年估值上限逐步靠拢。

有道是,千金难买牛回头。

老司基觉得,眼下数万亿计的居民储蓄正在寻找新的投资方向,一旦转向权益市场,作为市场核心参与者的券商必将受益。也许这次深蹲,正是为了下一次更有力的起跳。

#大科技全面回调!如何应对?#

#9月你看好哪条投资主线?#