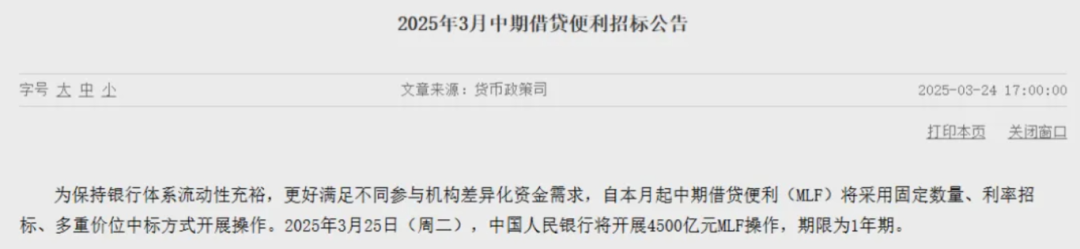

周二(3月25日),央妈端出一碗热腾腾的"麻辣粉"——投放4500亿MLF资金,这是时隔8个月首次加量续作。

更劲爆的是,这次连"煮法"都换了:由单一价位中标调整为多重价位中标!

公告是提前一天发布的,当天债市尾盘有点“嗨”。

这算利好吗?有人说是“定向降息”?

让我们从这一碗「麻辣粉」聊起。

1、麻辣粉是啥?

MLF全称中期借贷便利,按照它的缩写,江湖人称“麻辣粉”。

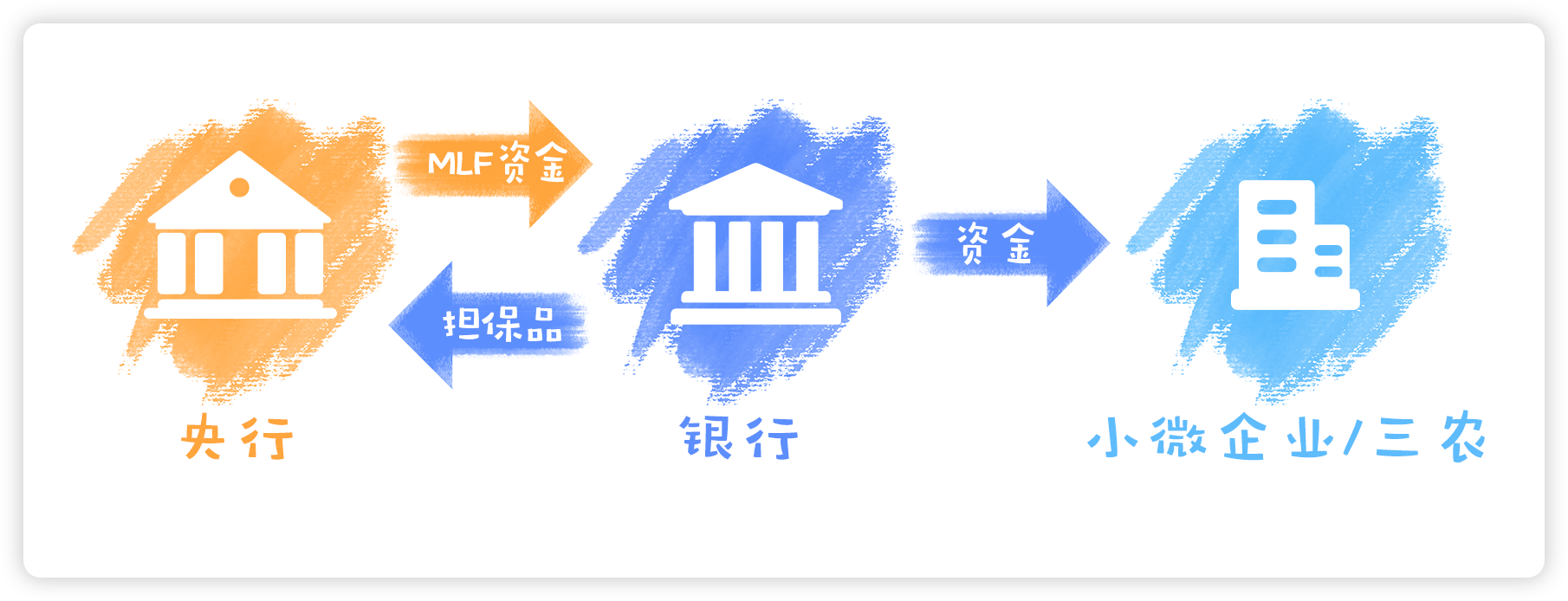

MLF可以简单理解为央行给银行的“抵押贷款”。

银行需要用国债、央票等合格担保品作为抵押,获得这笔来自央行的贷款。

MLF的贷款期限有3个月、6个月、1年。以1年为主,所以MLF是央行向银行提供的中长期资金。

同时这笔钱是有利息的,MLF利率在本次改革之前是2%。

央妈对资金用途也有要求,会引导银行放贷给小微企业和“三农”等重点领域。

MLF每月新发一次,同时每月也会有旧的到期。

一放一收就可以计算出净投放量,这是除了MLF利率之外,市场又一个关心的角度。

2、央行变了“煮法”

从本月起,MLF利率的招标方式也改了,从单一价位中标调整为多重价位中标。

有啥不一样?

单一价位中标:荷式招标,中标利率只有一个。所有银行都按这个利率借钱。

多重价位中标:美式招标,中标利率可以不同。银行根据自身需求报价,缺钱的银行出价高,不缺的出价低。

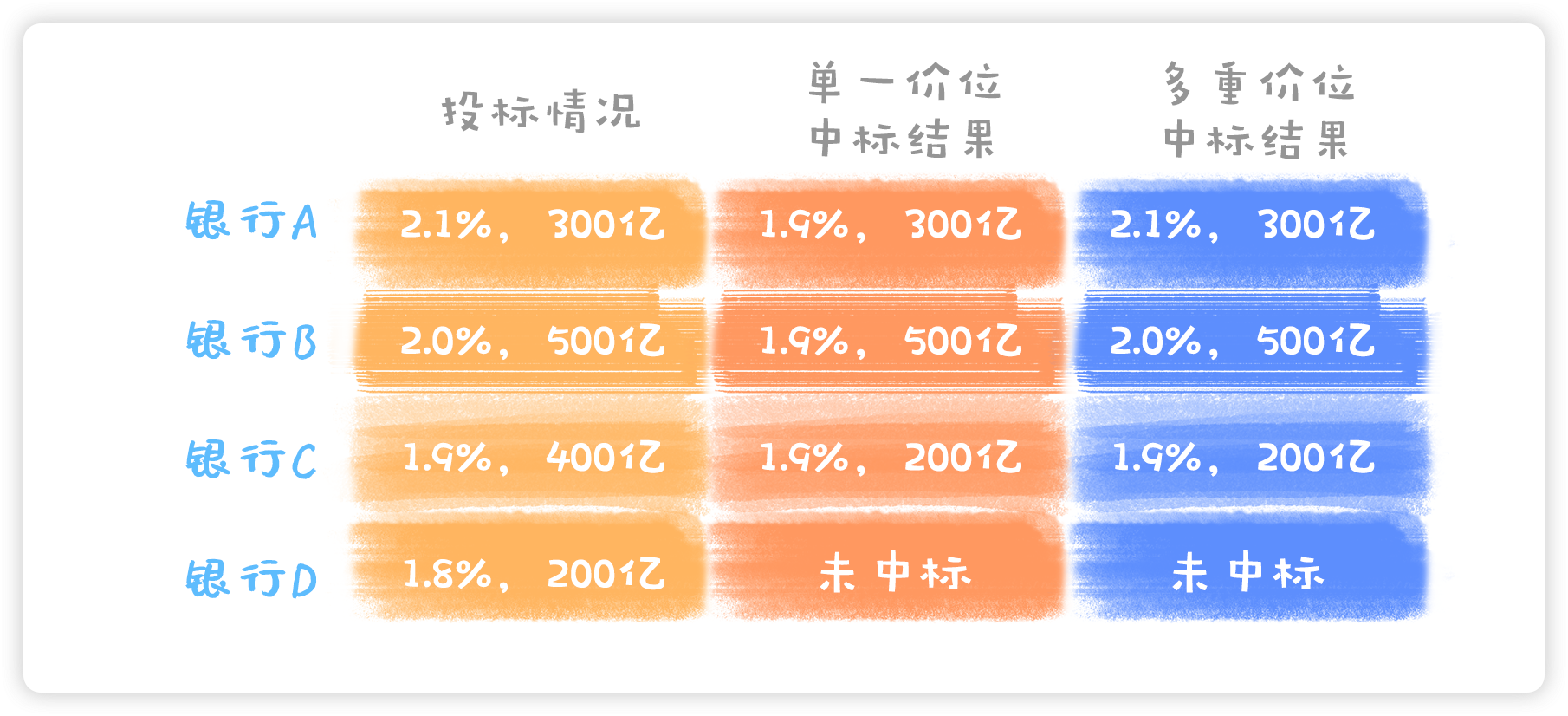

举个例子:

央妈要发1000亿,四家银行由高到低报价为:

A银行:出价2.1%,要300亿;

B银行:出价2.0%,要500亿;

C银行:出价1.9%,要400亿;

D银行:出价1.8%,要200亿。

央行的1000亿元也会按报价由高到低分配:

A300亿+B500亿+C200亿,

但中标利率在不同方式下有所差异:

“单一价位中标”下,统一取所有中标者中最低的,即1.9%。

“多重价位中标”下,每家银行都按照自己的投标利率,A2.1%>B2.0%>C1.9%。

3、怎么算是“降息”了呢?

MLF中标方式的改革可以看做针对银行的定向降息。银行的融资成本将更低。

采用多重价位中标后,银行通常会参考市场利率报价,比如1年期的同业存单利率。

这也好理解,如果银行能从市场上以某利率借到钱,那么他不会愿意以高于这个利率的价格从央行处借钱。

3月24日的1年期同业存单利率在1.92%左右,比此前2%的MLF利率低8BP。

那么可以预期机构在投标时会参考同业存单利率,中标利率可能较之前的2%略有下行。

而且,本次MLF加量续作4500亿元,净投放630亿元,是去年8月以来首次MLF净投放。

背后呵护态度不言自明。这也是消息发布后,债市小嗨一波的原因。

4. MLF的政策属性怎么就没了?

央行直管的媒体金融时报,评价本次改变:实现了MLF利率政策属性的完全淡出。怎么理解?

原来的统一价格,实际是“央行引导”的利率,反映着央行的态度,带有政策属性。

现在的多重价格,是各家银行自己的报价,反映着差异化的融资需求,带有市场属性。

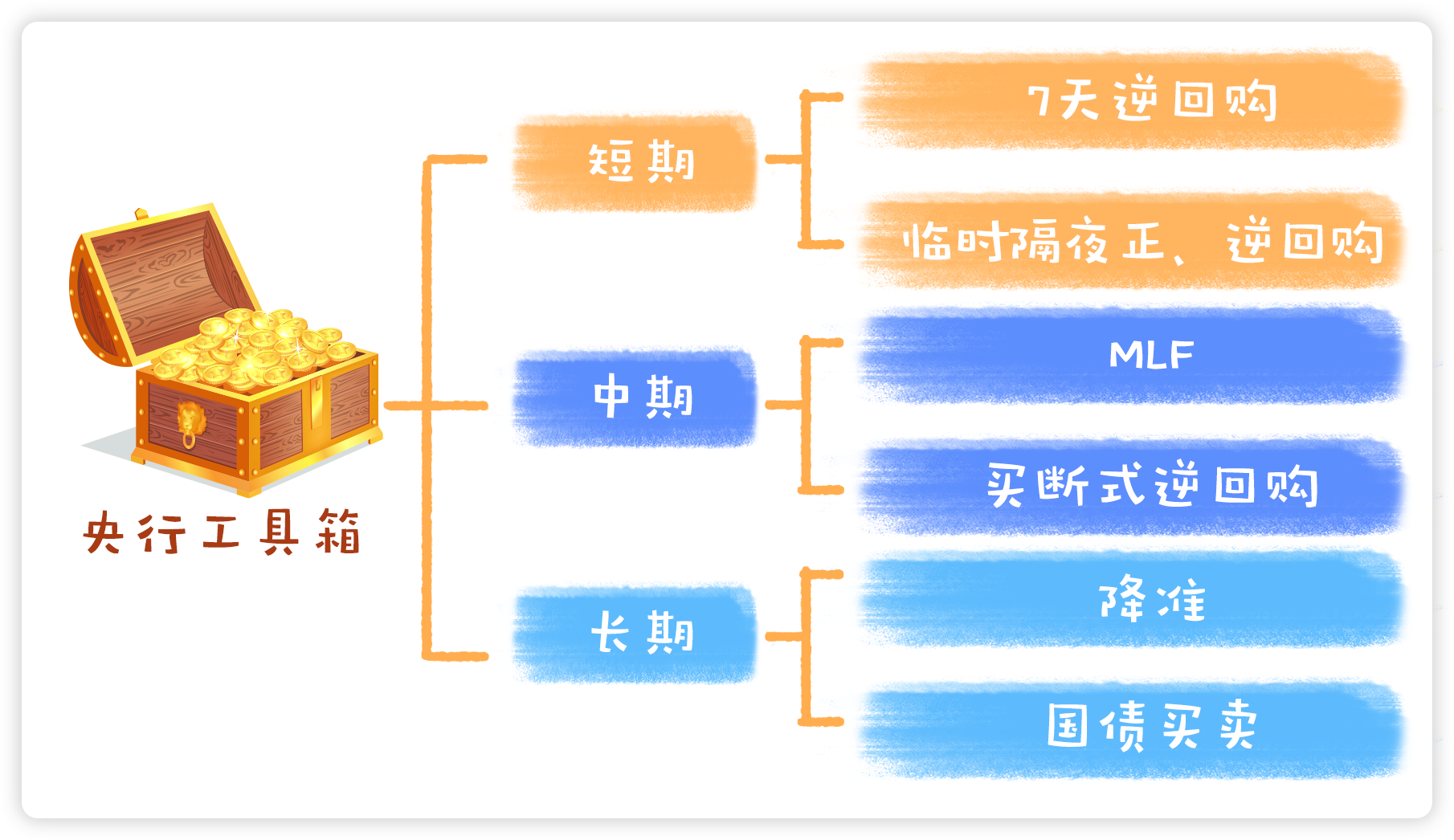

MLF政策利率属性淡出后,政策利率只剩下一个C位,7天逆回购操作利率。

MLF的工具定位也更为清晰,即聚焦于提供1年期流动性。

现在央行流动性工具箱已经十分丰富啦,长的短的都有,能够「精准」调控,指哪打哪!

总结一下:

央行这次中标方式的改革,相当于给MLF“卸任”政策利率的职务,让它专心当“发钱”工具。

市场解读为针对银行的定向降息,是因为银行资金成本会下降。

央行的态度对于债市的表现十分关键,“呵护”的底色不变,债市就有了中长期的定心丸。

当然,如果债市短期跑的太快,也可能被央妈点点刹车哦~

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#特朗普4月1日晚或4月2日宣布关税细节##黄金遭疯抢!机构:二季度或持续走强#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。