#天天基金调研团#

本次调研聚焦银华调研团唐能的投资策略、市场判断、重点领域观点及银华体育文化基金运作情况,核心围绕 “长期成长” 与 “AI 驱动” 两大主线展开,既呈现了对宏观市场的乐观预期,也深入拆解了 AI 应用(尤其是传媒、计算机领域)的投资机会,以下为调研核心内容、印象深刻的观点、调研感悟及投资启示。

一、基金核心投资策略与团队模式

唐能团队的投资逻辑以 “长期陪伴成长” 为核心,具体可概括为三大特点:

聚焦长期成长风格:不追求短期市场热点,而是锚定大行业或细分行业 “未来 3-5 年的成长空间与速度”,在成长性行业中筛选优质公司,分享行业成长红利。

低换手率 + 长持股周期:核心逻辑是 “陪伴行业从一到十的成长”,一旦选定具备长期潜力的行业,持股周期通常覆盖行业成长关键阶段,换手率显著低于同类基金(如银华体育文化基金换手率仅 1 倍多,远低于同类 AI 基金的数倍水平)。

投资小组专业化分工:通过行业主题基金深化团队能力,每个基金经理聚焦自身擅长的行业,强化对细分领域的理解,提升团队整体战斗力。

二、市场与重点领域核心观点

1. 整体市场:政策驱动良性循环,进入增量市场

唐能对当前市场持 “相对乐观” 态度,核心依据包括:

底部指标修复:房地产、白酒、钢铁煤炭等板块价格处于偏底部状态,叠加今年中期 “反内卷” 政策(相当于一次性去产能),相关行业价格有望快速回升,盈利能力触底后修复空间明确。

资本市场环境优化:供给端严控 IPO,需求端通过 “提高上市公司质量 + 加大违法违规处罚 + 引入长期资金” 三管齐下,推动市场从过去的 “减量市场” 迈入 “增量市场”,大幅回调概率低。

2. 核心主线:AI 是新一轮康波周期的核心动能

这是本次调研中最具前瞻性的观点之一:

全球经济的稀缺成长动能:当前全球经济向上动能不足,成长性稀缺,而 AI(尤其是人工智能应用)具备强爆发力,有望成为驱动新经济增长的核心引擎。

康波周期的历史印证:回溯经济周期,每一轮长周期(康波周期)均由科技创新驱动(从蒸汽时代到移动互联网时代),当前传统互联网红利消退,AI(尤其是人工智能)正处于 “即将爆发的节点”,若 AI 成为全球经济增长内驱力,将开启新一轮康波周期。

3. AI 领域:算力是基建,应用端潜力更大

唐能对 AI 产业链的判断极具层次感,既提示短期风险,也明确长期方向:

算力板块:短期有回调压力,长期是基建基础:今年算力板块涨幅较大,主要受益于 “海外芯片公司产能恢复 + 互联网巨头上调资本开支 + 全球 AI 投入加大”,但算力投入存在周期性(若连续多年高投入,后续可能收缩),需警惕短期回调压力;但长期来看,算力是 AI 发展的 “基础设施”,其持续投入将加速应用端爆发。

应用端:涨幅滞后 + 潜力更大,是当前更优选择:相较于算力板块的高涨幅,AI 应用端(尤其是传媒、计算机领域)今年以来涨幅仍有空间,且符合 “科技浪潮规律”—— 历史上每轮科技革命中,基础设施(硬件)先行,但最终与用户直接连接、提升消费效用的 “应用端”,才能诞生更大市值巨头,价值更持久。

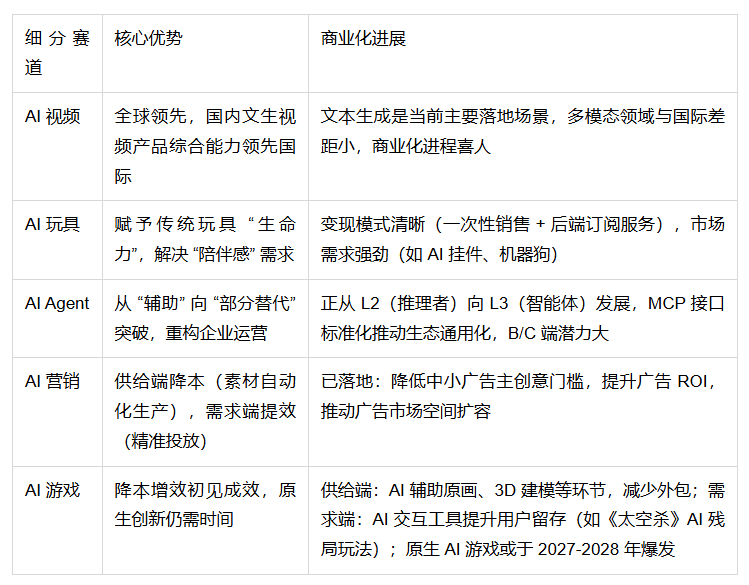

4. AI 传媒应用:商业化接近质变,细分赛道亮点突出

唐能详细拆解了 AI 传媒应用的 5 大细分领域,各赛道进展与潜力清晰:

5. 计算机领域:AI 驱动新一轮成长

过去几年计算机板块因 “技术迭代放缓 + 经济环境压力” 业绩承压,但当前 AI 已成为核心驱动力:

AI 在计算机领域的渗透已覆盖 “工具类(搜索引擎)、服务类(企业营销 / 人力)、垂直应用(ERP / 教育)”,虽美股产品形态领先,但国内企业正快速跟进;

长期看好 AI 应用端,短期估值修复与补涨动力值得期待。

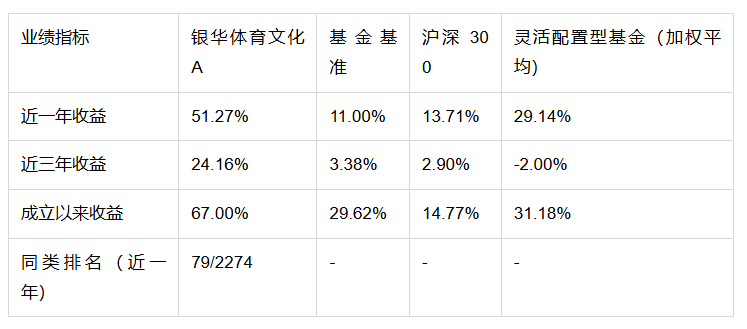

三、银华体育文化基金运作表现

该基金是唐能投资策略的核心载体,聚焦 “科技应用”,重仓传媒、计算机,业绩表现显著跑赢基准与同类:

持仓配置:传媒板块占比约 60%(AI 视频、AI 营销、AI 游戏等),计算机板块占比约 30%(AI 垂直应用如 ERP),符合 “AI 应用优先” 的策略方向。

四、调研中印象深刻的基金经理观点

本次调研中,唐能的多个观点兼具 “产业深度” 与 “投资实用性”,令人印象尤为深刻:

“康波周期视角下的 AI 定位”:不同于多数观点仅关注 AI 的短期产业趋势,唐能将 AI 置于 “康波周期上行阶段” 的框架下,提出 “每一轮经济发展由科技创新驱动,AI 或成新康波起点”,这一判断为长期布局 AI 提供了宏观逻辑支撑,而非局限于短期技术迭代。

“算力与应用的‘先后’与‘轻重’”:明确指出 “算力是基建,应用是终局”,既不否定算力的基础价值,也不盲目追高已涨幅较大的算力板块,而是强调 “应用端才是长期价值核心”—— 这一观点规避了 “只看硬件、忽视需求” 的投资误区,对普通投资者筛选赛道极具指导意义。

“低换手率背后的选股逻辑”:唐能解释 “换手率低是因为锚定产业周期,只要核心逻辑不变就长期持有”,且选股严格遵循 “产品力强(高研发 + 产品优势)、用户增长(规模提升)、收入兑现(可持续增长)” 三大维度,这种 “先选行业、再择个股、长期陪伴” 的逻辑,打破了 “高换手率才能赚快钱” 的认知,体现了对产业与公司的深度信任。

“AI 玩具的‘陪伴感’价值”:在多数人关注 AI 技术突破时,唐能注意到 “AI 赋予玩具陪伴感” 这一需求痛点,指出 “游戏的大体量源于互动与陪伴,AI 玩具可复制这一逻辑”,并明确其 “一次性销售 + 后端订阅” 的变现模式 —— 这一观点精准捕捉了 AI 应用的 “用户需求本质”,而非单纯追求技术噱头。

五、调研后的感悟

长期投资的 “反焦虑” 价值:唐能团队 “低换手率 + 长持股周期” 的策略,让我意识到 “投资不必追逐每一个短期热点”。当前市场频繁炒作 “算力、大模型” 等概念,多数投资者容易陷入 “追涨杀跌” 的焦虑,但唐能通过 “陪伴行业从一到十” 的逻辑,将投资回归 “产业成长” 本质 —— 这种以 “长期价值” 对抗 “短期波动” 的思路,不仅适用于机构,对个人投资者也极具启发:与其纠结 “明天涨哪个板块”,不如聚焦 “未来 3-5 年哪个行业能持续成长”。

AI 投资的 “从‘硬’到‘软’” 转向:此前我对 AI 的关注多集中在 “算力、芯片” 等硬件领域,认为 “基础设施先受益”,但调研后发现,唐能对 “应用端潜力” 的判断更具长期视野。历史上,移动互联网时代的 “基础设施(4G)” 先行,但最终诞生巨头的是 “应用端(微信、抖音)”—— 这让我意识到,当前 AI 应用端的 “滞后涨幅” 并非劣势,而是 “尚未兑现的价值”,尤其是国内在 “场景丰富、工程师红利” 下的应用优势,可能成为未来投资的核心收益来源。

传媒行业的 “估值重估” 机遇:此前我对传媒行业的认知停留在 “传统业务增速慢(游戏 10%、影视 5%)”,但唐能指出 “AI 正在打开行业成长空间”—— 传统业务的低估值是 “过去的标签”,而 AI 带来的 “内容生产效率提升、商业模式创新(如 AI 玩具订阅)” 是 “未来的增量”。这种 “低估值 + 高成长潜力” 的组合,可能成为传媒板块的 “戴维斯双击” 机会,打破了我对 “传统行业无机会” 的刻板印象。

六、值得关注的投资启示

赛道选择:优先 AI 应用端细分领域:建议重点关注 AI 传媒中的 “AI 视频(全球领先)、AI 营销(降本提效落地)、AI Agent(生态标准化)”,以及计算机领域的 “AI 垂直应用(ERP、企业信息化)”,这些赛道既符合 “长期价值逻辑”,又具备 “短期估值修复空间”。

基金配置:关注 “低换手率 + 高契合度” 产品:银华体育文化基金的 “传媒 60%+ 计算机 30%” 持仓,与 “AI 应用优先” 策略高度契合,且低换手率意味着基金经理对产业周期的判断更坚定,适合长期布局 AI 应用的投资者;若选择其他基金,可参考其 “选股三维度(产品力、用户增长、收入兑现)” 评估基金持仓逻辑。

投资方式:定投平滑 AI 板块波动:唐能提到 “AI 短期部分板块有调整压力,但长期是大产业周期”,因此对普通投资者而言,“定投” 是更优选择 —— 既能规避短期波动风险,又能通过长期布局分享 AI 产业成长红利,避免 “一次性买入站岗” 的风险。

风险提示:关注 AI 应用落地成效:AI 板块的核心逻辑是 “技术落地→效率提升→收入增长”,若未来 AI 应用出现 “投入大但成效差” 的情况,板块逻辑可能被打破;此外,传媒行业传统业务的季节性波动(如影视项目集中上映)、计算机板块的技术迭代风险,也需持续跟踪。