#天天基金调研团#

$银华体育文化灵活配置混合A$ $银华体育文化灵活配置混合C$

今年以来科技类基金涨幅喜人,特别是ai相关基金表现出色。

2025年8月2112日我参加了银华基金的基金经理唐能的调研,下面来给大家介绍这只近1年涨幅89.19%的ai主题基金:银华体育文化灵活配置混合A(003397),并分享一下调研获得的一些信息,欢迎批评指正。

第一部分:AI应用投资的投资价值:从技术爆发到价值重估

一、产业逻辑重构:AI投资进入“兑现期”

2025年,全球AI产业迎来关键转折点。技术迭代从“参数竞赛”转向“实用主义”,商业化落地能力成为估值核心标尺。两大标志性变化尤为突出:

1、技术平权加速

DeepSeek-R1等国产模型通过稀疏算法、混合推理架构实现“有限算力下的性能突破”,大幅降低企业接入AI的门槛。例如字节开源的M3-Agent框架已实现跨模态信息整合,推理效率较基线提升15.5%,推动AI应用开发成本下降。

2、商业闭环验证

头部企业AI业务营收放量:快手旗下“可灵AI”单季营收超2.5亿元,全年目标翻倍;Palo Alto Networks的AI相关年度经常性收入(ARR)同比激增250%。AI从成本中心转向利润引擎的路径逐渐清晰。

二、核心赛道掘金:聚焦高确定性场景(一)企业服务:AI Agent重构工作流

智能办公:Zoom的AI Companion月活用户同比增长4倍,Workday超30%的新签合约含AI模块。具备工作流整合能力的管理软件(如ERP、CRM)优先受益。

网络安全:AI驱动的动态防御系统需求爆发,Palo Alto平台客户留存率达120%,印证企业为安全效能付费的意愿。

(二)垂直行业:数据壁垒构建护城河

拥有行业专属数据的企业(如医疗影像数据库、金融交易记录)将成为AI模型微调的核心节点,形成“数据-模型-场景”正反馈。

(三)消费端:硬件入口争夺战

智能终端:AI手机/PC渗透率突破临界点(2025年达35%),端侧推理芯片需求激增。英伟达Nemotron-Nano2等9B参数模型推动终端算力升级。

内容消费:AIGC驱动个性化体验革新,腾讯、快手已验证AI生成内容(图文/视频)的流量变现效率。

三、投资策略:把握“三高一低”主线高黏性场景:选择用户切换成本高的领域(如金融IT、医疗IT),头部厂商同花顺、金山办公已建立生态壁垒。

高ROI应用:关注能直接量化价值的场景(如AI降本、创收),Zoom、阿里健康等企业AI业务毛利率超60%。

高频迭代能力:优先布局具备持续模型优化能力的团队,DeepSeek-V3.1通过强化学习实现推理效率月均提升5%。

低渗透率赛道:自动驾驶、多模态机器人等方向当前渗透率不足10%,成长弹性更大。

四、风险与挑战:穿越估值迷雾当前AI应用板块动态市盈率达216倍,需警惕三重风险:

技术迭代风险:开源模型可能颠覆闭源商业模型(如GPT-4o免费开放冲击中小厂商);

业绩兑现延迟:应用端营收增速若低于算力投入增速,将引发估值回调;

伦理监管约束:AI医疗诊断、金融决策等面临合规审计压力。

配置建议:核心仓位(70%)聚焦财报验证的算力/应用龙头(如中科曙光、工业富联),卫星仓位(30%)布局创新Agent平台企业(出门问问、第四范式)。

五、尾声:新周期的黎明“所有值得颠覆的行业,都值得用AI重新做一遍。”

当技术民主化遇见商业理性,AI应用投资正从“想象力的游戏”蜕变为“数据的战争”。那些在医疗影像中标注病灶、在工厂流水线预测故障、在金融账户拦截欺诈的AI代理,或许比任何科幻场景更能定义这个时代的生产力革命——真正的价值,终将在场景深处涌现。

第二部分:银华体育文化灵活配置混合C深度测评报告:高弹性赛道中的矛与盾

一、基金定位与产品特征:深耕泛娱乐消费赛道

银华体育文化灵活配置混合C(018590)成立于2023年6月,属高风险灵活混合型基金。其核心定位是捕捉体育、文化消费升级红利,投资范围覆盖体育用品、影视传媒、游戏娱乐、文旅消费等泛精神消费领域。基金采用“主题+成长”双轮驱动策略:

主题锚定:80%以上非现金资产投向体育文化主题,重点覆盖中证体育产业指数、中证申万传媒指数成分股;

成长筛选:通过商业模式创新性、管理层执行力、财务成长性三维度精选个股,侧重中小市值成长公司。

与主流AI主题基金不同,该基金避开硬件算力红海,专注于内容应用端的消费场景落地,形成差异化定位。

二、历史业绩:高波动下的阶段性爆发(一)总体情况:

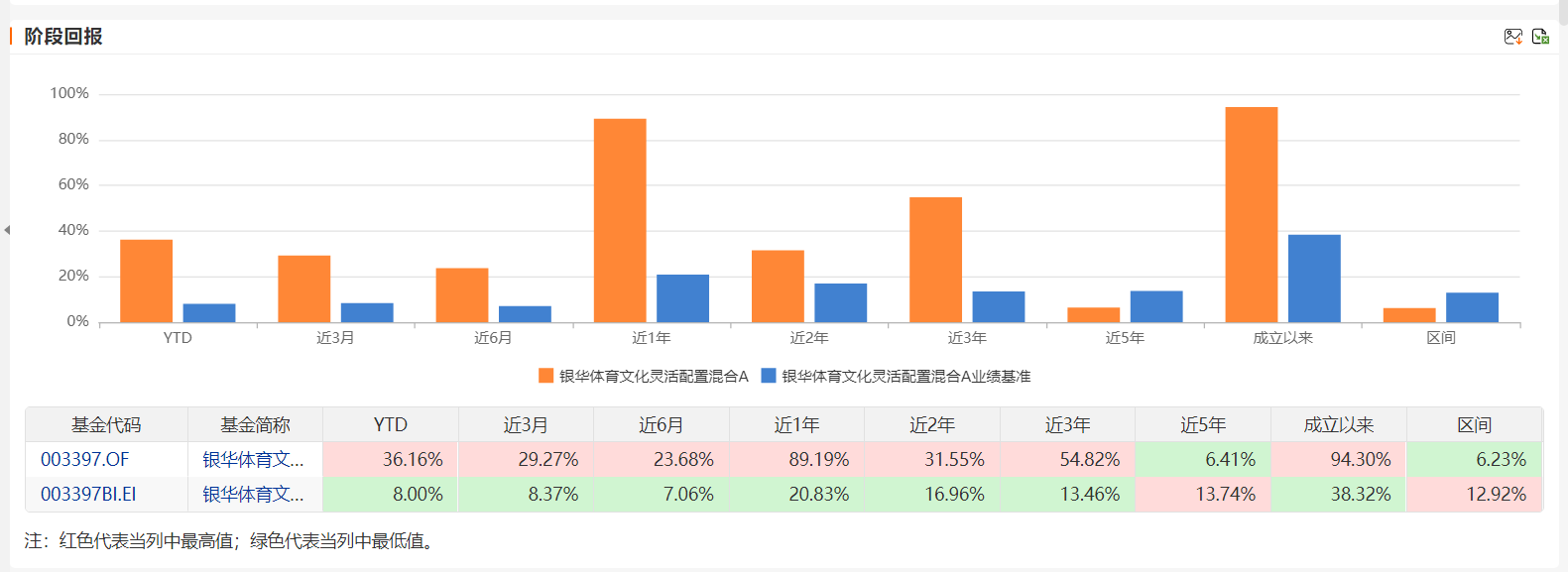

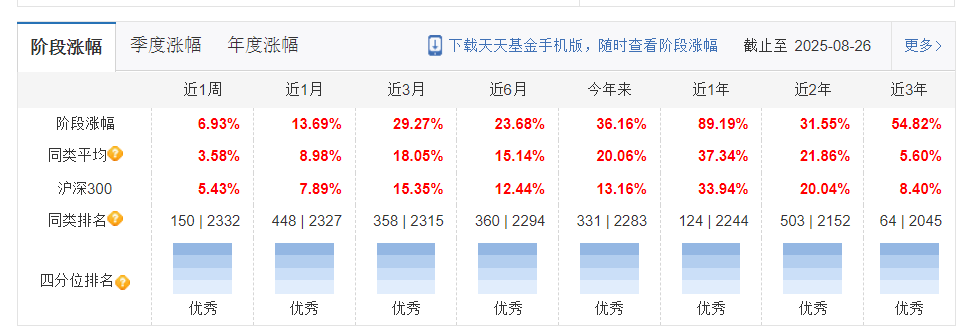

成立以来,基金涨幅94.3%,大幅跑赢业绩基准(38.32%)

(二)阶段收益:先抑后扬,近一年强势反转

成立初期承压(2023-2024):受传媒板块政策收紧及游戏行业监管冲击,成立至2024年末累计收益-20.86%,最大回撤达53.93%;

2025年显著逆转:年内收益36.16%(截至8月26日)。

(二)相对收益与风险控制1、相对收益:

近一年收益89.19%,近一年排名124 | 2244,表现优秀。

近2年收益31。55%,近2年排名503 | 2152,表现优秀。

近3年收益54.82%,近3年排名64 | 2045,表现优秀。

2、最大回撤:

近一年最大回撤19.64%,近一年排名3443 | 4485,表现不佳。

近3年最大回撤53.7%,近3年排名3658 | 3838,表现不佳。

3、风险收益情况:

近一年夏普比率2.26,近一年排名1149 | 4485,表现良好。

近3年夏普比率0.39,近3年排名940| 3838,表现良好。

尽管近期收益亮眼,但风险控制能力明显弱于同类,回撤控制处于行业末位,与高集中度持仓直接相关。总体看由于收益较高,夏普比率较好。

三、基金经理:唐能的“成长进攻型”风格

(一)投资理念:押注产业趋势,淡化估值约束

唐能(从业10年)提出“在高速赛道中寻找突破型公司”,其框架核心为:

产业趋势优先:聚焦政策扶持与渗透率提升的行业,如2024年重仓AI+游戏、短剧概念股;

高集中度持仓:前十大重仓股占比常超70%,2025Q2达76.32%,显著高于同类平均45%;

低换手率策略:近一年换手率122.87%,低于灵活配置型基金平均水平(约300%),持仓周期偏中线。

(二)实操争议:能力圈局限与风控缺失超额收益来源:2024年下半年精准加仓AI应用端(如神州泰岳、恺英网络),抓住Sora模型引发的传媒股行情;

业绩分化显著:在管基金业绩差异较大,大赚与大亏接近各半,反映其策略对单一赛道(科技)依赖度过高。

,

四、持仓分析:豪赌传媒赛道,龙头效应凸显2025Q2前十大重仓股(占净值76.32%):

特点解读:

行业极端集中:传媒板块占比62.47%,游戏子领域独占28.24%,深度绑定AIGC应用落地;

抱团龙头效应:重仓股多为细分领域龙头(如恺英网络为短剧游戏第一股),享受行业Beta与个股Alpha双击;

低估值保护缺失:持仓PE中位数达35倍,高于申万传媒指数28倍,依赖业绩高增长消化估值。

持仓优点是牛市时传媒板块特别是游戏子领域个股表现出色,如第一大重仓股巨人网络今年涨幅达153.31%。

五、基金公司实力:银华基金的赛道布局能力

银华基金实力较强管理规模: 5769.25亿元 基金数量: 372只 经理人数: 75人, 资源倾斜度:银华基金TMT团队覆盖扎实。科技赛道选股能力较强。

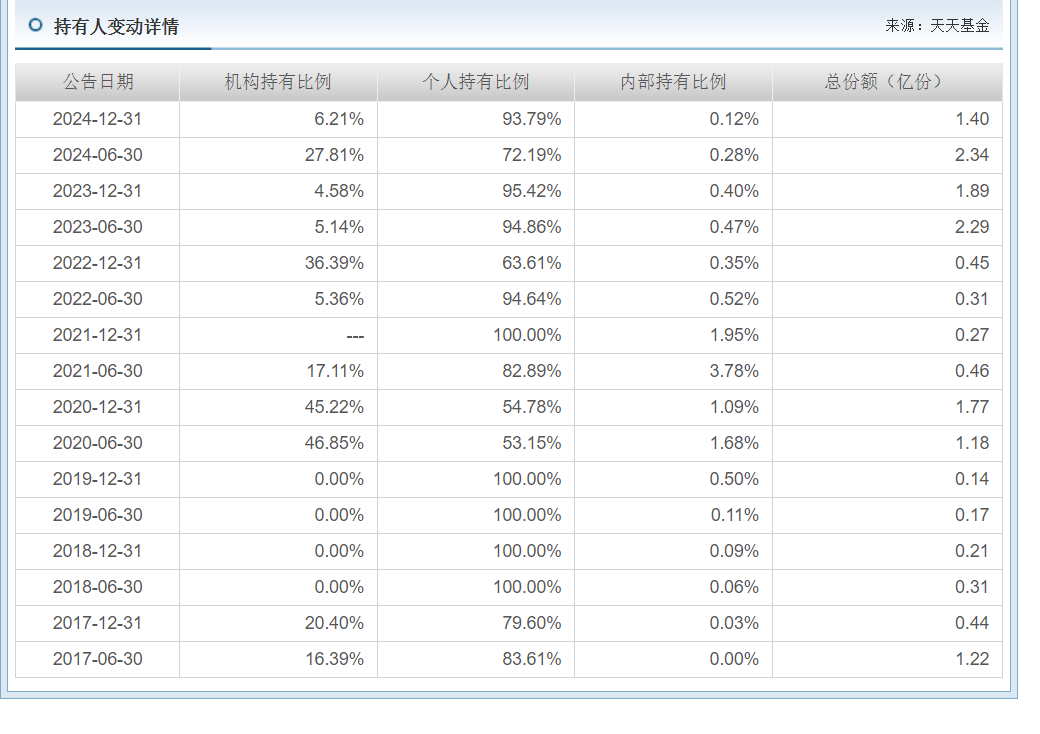

六、机构持有与规模:小微基金的突围困境

规模瓶颈:最新合并规模2.33亿元,规模较小。

持有人结构:机构占比38.11%(2025Q2),主要为波段交易型资金,个人投资者占主导;

“在泡沫中游泳,但需时刻紧盯岸边距离”

核心优势:

赛道锐度突出:精准卡位AI+内容应用风口,对传媒产业趋势敏感;

进攻性极致:高集中度持仓在行业爆发期可快速兑现收益,如2025年Q1单季涨幅23.73%。

显著风险:政策黑天鹅:游戏版号、影视审查等政策变化可能引发净值急跌;

规模魔咒:小微基金难承受大额申赎冲击,2024Q2单季规模缩水23%;

基金经理能力边界:唐能其他在管基金业绩疲软,依赖单一赛道成功难以复制。

注:数据截至2025年8月26日,数据采用a类基金来统计。

第三部分:本次调研分享的信息:

1、基金的投资策略:聚焦长期成长风格,持股周期相对较长,换手率较低,投资小组模式

通过行业主题基金,深化团队每个基金经理对自己擅长行业的理解,增强团 队的战斗力。

2、科技创新或为新一轮康波周期的核心动能。

3、人工智能应用端潜力巨大,未来或迎爆发.

4、AI视频:综合能力领先,商业化进程喜人。

5、AI视频:综合能力领先,商业化进程喜人。

6、人工智能短期可能存在调整压力,但若着眼于未来两到 三年的趋势,当前仍是布局的较好时机。

7、基金更侧重传媒领域, 占比约 60%,计算机约 30%。细分方向上,已布局AI 视频、AI 营销、AI 游戏及 AI 在 ERP 等垂直领域的应用。

风险提示:本文为个人看法,不作为投资建议,银华体育文化灵活配置混合A(003397)银华体育文化灵活配置混合C(018590)是混合型基金,风险等级为r3,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @银华基金 ,@今晚吃鸡2018 ,@天咨操盘君