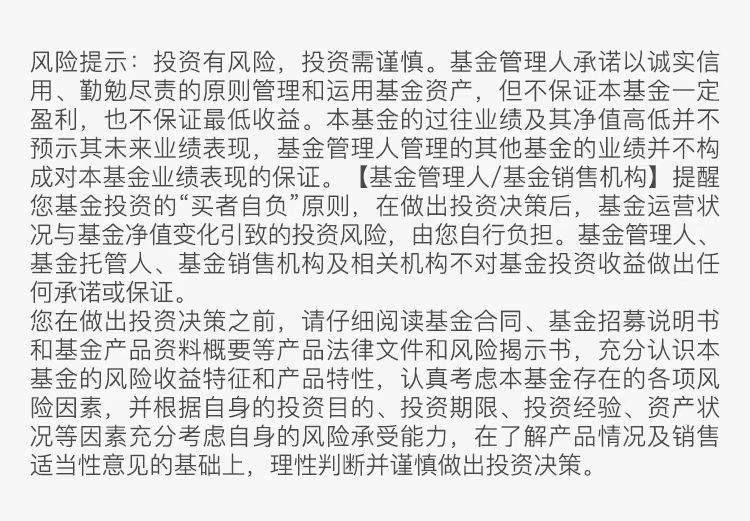

本周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/09/1-2025/09/7

本周回顾

01宏观

海外:1)美国8月新增非农就业2.2万人(预期7.5万人),前两个月累计下修2.1万人。数据发布后,市场押注美联储9月降息的可能性已接近100%。2)美国8月ISM制造业指数48.7(前值48,预期49),连续六个月低于荣枯线;美国7月贸易逆差783亿美元(预期757亿美元),环比+32.5%,创四个月新高。

国内:8月制造业PMI49.3(前值49.2),非制造业商务活动指数50.3(前值50.1),综合PMI产出指数50.5(前值50.3)。8月PMI显示产业间分化明显,制造业小幅企稳,服务业明显好转,建筑业显著回落。

其他:1)货币:本周央行10684亿7天逆回购+10000亿买断式逆回购+22731亿逆回购到期,净回笼12047亿元。2)财政:本周国债、地方债、政策性银行债合计净融资3170亿元,同比多增4612亿元。3)地产:本周22城二手房成交同比+5.7%,环比-8.8%;44城新房成交同比-15.5%,环比-20.2%;京沪深二手房价分别-0.22%、-0.11%、-0.73%;深圳优化部分区域限购政策。3)国务院出台举措培育世界影响力的体育企业及体育赛事;两部门印发电子信息制造业稳增长行动方案。

02权益

海外:1)降息预期提升,资金流入科技成长标的,标普、道指及纳指分别+0.33%、-0.32%、+1.14%。2)欧元区制造业PMI走弱,欧股下跌。3)MSCI新兴+1.4%;港股修复,恒指+1.36%,恒生科技+0.23%,恒生医疗保健 +6.99%。

国内:A股主要指数震荡分化,日均成交额2.57万亿(-13%),风格上稳定优于成长。上证50跌1.15%,沪深300跌0.81%;创业板指涨2.35%,科创综指跌3.67%,电力设备、有色、医药、纺服涨幅居前,建材、钢铁、电子、非银、计算机靠后。

03债券

海外:本周美债收益率全面下行,2年期美债收益率下行11BP至3.51%,10年期美债收益率下行15BP至4.08%,期限利差(10Y-2Y)缩至57BP。美国8月非农就业数据强化美联储降息预期,推动债市走强。

国内:本周国内债市收益率分化,1年期国债收益率上行2.61BP至1.40%,10年期国债收益率下行1.19BP至1.83%,期限利差(10Y-1Y)缩至43.01BP。市场对央行重启国债买卖操作预期升温,债市利率区间震荡。

04大宗商品

1)美联储降息预期继续升温,金价上涨,COMEX黄金涨3.52%,收于3639.80美元/盎司,与此同时美元指数跌0.11%。2)ICE布油周跌2.68%,欧佩克增产预期致使油价承压。3)基本金属分化,LME期铜跌0.05%,LME期锌涨1.79%,LME期铝跌0.63%;“反内卷”相关品种分化,碳酸锂跌4.40%,价格持续下跌;多晶硅涨14.49%,氧化铝跌0.79%,螺纹钢跌1.08%,生猪跌1.70%。4)农产品普遍下跌,大豆跌2.63%,玉米跌0.54%,小麦跌2.85%。

后续展望

01权益市场

1)海外:建议在“红利底仓+科技成长”基础上适度降低组合弹性水平,并积极寻找行业轮动的机会。短期内“93阅兵”等事件性因素落地后市场波动率或有所加大,但市场底层逻辑不变,仍处于微观流动性较好、风险偏好较高的阶段,或可在震荡中择机加仓。红利方向中期维度或仍是较好的底仓品种,短期维度或可对冲市场波动;科技方向是本轮行情的主线,短期内或可继续关注AI+产业链、金融科技等领域的催化;此外,可关注新能源车、有色等方向的轮动机会。

2)国内:继续看好港股,美股或可阶段性兑现收益。港股仍处于资金回流、风险偏好回升的良性循环中,恒生科技指数核心成分股对标海外龙头,估值或有进一步提升空间。美股靠内生经济韧性及科技创新驱动的中长期逻辑不变,短期内降息预期落地或可阶段性兑现收益。

02债券市场

1)利率:短期内流动性宽松格局或继续维持,内需、地产企稳或仍待观察,后续政策或仍以托底为主,长端利率下行的大趋势或未变;短期内长债走势或仍与权益市场负相关,长债对冲权益市场波动的特征不断凸显。

2)信用:信用利差前期走阔后,短期内或呈现震荡收窄的态势;后续或可继续参与信用债,但考虑到短期内市场“看股做债”的特征,须控制信用债参与久期。

3)转债:转债的正股看涨预期或仍具备向上的条件,转债依然是固收端对冲权益上行风险的良好工具;考虑到正股短期涨幅较大,或可阶段性兑现转债收益、在震荡中逢低布局。

03大宗商品

1)黄金:类“滞胀”冲击+全球秩序重构背景下,中期维度继续看好黄金。短期维度,金价走强的基本面因素主要是美联储降息预期,交易面因素主要是央行的购金行为;中期维度,除非出现流动性危机,否则在“去美化”+滞胀风险下,黄金或仍能维持强势。

2)商品:短期内可继续关注“反内卷”相关政策预期的变化,“反内卷”政策是从供给侧刺激商品价格、走出低通胀螺旋的重要手段,但节奏、力度、取向(靠行政手段还是市场手段)或仍需观察。

$博时黄金ETF联接C(OTCFUND|002611)$$博时上证科创板人工智能ETF发起式联接C(OTCFUND|023521)$$博时中证金融科技主题ETF联接C(OTCFUND|023537)$

#创业板指大反包!后市行情怎么看?##时隔四年!华为麒麟芯片回归沸##九月基金投资策略##9月你看好哪条投资主线?##指数操盘手集结令#

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.9.1-2025.9.7,近一年统计区间2024.9.7-2025.9.7。指数历史表现不预示未来,不代表相关产品收益。