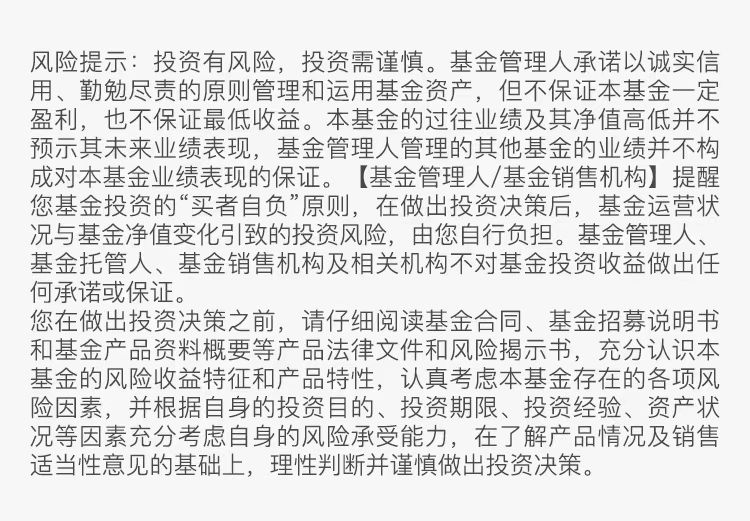

本周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/06/16-2025/06/22

本周回顾

01宏观

海外:1)美联储6月利率决议将基准利率维持在4.25%-4.50%不变;点阵图显示年内或降息两次共50BP。2)美国5月零售销售环比-0.9%(预期-0.7%),核心零售环比-0.3%(预期+0.1%),工业产出环比-0.2%。3)地缘政治:美英敲定贸易协议;美国与欧盟、日本等进展有限;伊朗以色列冲突升温。

国内:5月经济数据:工业增加值同比+5.8%(前值+6.1%),固定资产投资+2.9%(前值+3.6%),地产投资同比-12%(前值-11.3%),出口+4.8%(前值+8.1%),社零+6.4%(前值+5.1%),城镇调查失业率5.0%(前值5.1%)。5月公共财政收入+0.1%(前值+1.9%),公共财政支出+2.6%,政府性基金预算收入-8.1%(前值+8.1%)。

其他:1)金融:本周央行9063亿元7天逆回购+8582亿元逆回购到期,净投放1021亿元;央行开展4000亿元买断式逆回购操作。2)财政:本周国债、地方债、政策性银行债合计发行6348亿元,同比多增2118亿元。3)证监会将在科创板设置科创成长层,并在科创板重启第五套标准、在创业板启用第三套标准,支持优质未盈利创新企业上市。4)3000亿以旧换新支持资金已下达1620亿,剩余将有序下达。

02权益

海外:1)美国零售数据低于预期,以伊冲突升级,标普、纳指及道指分别-0.15%、+0.21%和+0.02%。2)欧央行行长鹰派表态抑制情绪,主要指数下跌。3)亚洲及新兴市场分化,韩股+4.4%、恒生医疗-7.7%。

国内:A股主要指数下跌,大盘风格占优。上证50跌0.1%,沪深300跌0.45%;创业板指跌1.66%,科创综指跌1.49%,银行、通信、电子涨幅居前,纺服、医药生物、有色、社会服务、农林牧渔靠后。

03债券

海外:本周美债收益率下行,2年期、10年期美债收益率分别下行6BP、3BP、期限利差(10Y-2Y)缩小。美联储维持利率不变,短端下行;经济数据偏弱以伊冲突、避险情绪上升,长端下行、期限利差收窄。

国内:2年、10年期国债收益率分别下行4BP、0.4BP。央行周度逆回购净投放、买断式逆回购力度较大,流动性宽松,推动短端下行;5月经济数据、财政数据承压,推动长端下行。

04大宗商品

1)COMEX黄金跌1.98%,收于3369美元/盎司,短期内美元走强对金价形成压制。2)美元指数涨0.63%,联储态度及地缘冲突升温支撑美元反弹。3)布油6月合约周涨2.09%,短期地缘风险情绪主导交易节奏。4)基本金属上涨,LME期铜涨0.13%,LME期锌涨1.91%,LME期铝涨2.34%。5)农产品分化,大豆跌0.86%,玉米跌3.49%,小麦涨7.17%。

后续展望

01权益市场

1)国内方面,建议考虑“红利底仓+科技成长”的底仓配置,短期内可考虑维持避险资产配置、增加消费方向的配置。中美博弈、关税预期反复的大背景下,红利方向或仍是底仓配置;对于科技板块,地缘政治变化背景下国产替代的确定性将进一步提升,科技板块中长期配置价值凸显。短期内,中东地缘政治局势升级,避险品种或受益;国补继续发力后,食饮、家电等泛消费方向估值短期或有修复空间。2)跨境方面,短期可考虑将部分港股头寸置换为美股头寸。中期内,南向资金、海外资金持续流入对港股流动性及风险偏好或有持续正向作用;短期内香港金管局购入港币、推升HIBOR、维持联系汇率制度下港币汇率,或对市场流动性有负面影响。

02债券市场

流动性宽松、关税预期存反复可能、基本面压力仍在,长端利率趋势未变。央行双降后,宽松格局或不会立即转变。关税谈判结果阶段性超预期,但后续存在调整和反复的可能。内需、地产企稳仍待观察,基本面压力仍在。长端利率或仍存在下行空间,30年国债收益率或进入逢低加仓的阶段。

03大宗商品

1)黄金:短期维度,中东地缘政治升温利好黄金。中期维度“去美化”+滞涨风险下黄金或仍能维持强势。2)油价在短期地缘政治冲突、OPEC增产克制背景或维持强势,中期维度受制于供需错配或难持续上涨。3)关税或导致美国滞涨风险加大,供给侧约束不明显+需求侧冲击更大,其余大宗品短期内或难有系统性表现。4)在美国基本面走弱及全球资金再平衡(流出美元资产)背景下,美元的避险属性被削弱,整体或将趋势偏弱。

$博时黄金ETF联接C(OTCFUND|002611)$$博时中证1000指数增强C(OTCFUND|016937)$$博时上证科创板人工智能ETF发起式联接C(OTCFUND|023521)$

#Labubu价格腰斩!泡泡玛特股价怎么走?##白酒股集体上涨,可以上车了吗?##光伏板块大涨!三季度减产力度更大##“支付即结算”时代来了?稳定币引热议##创新药连续走弱!倒车接人or止盈信号?#

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.6.16-2025.6.22,近一年统计区间2024.6.22-2025.6.22。指数历史表现不预示未来,不代表相关产品收益。