#好基已就位#近期债市一直延续窄幅震荡格局,表现相对平淡,我来说说我的看法。

首先从经济基本面来看,呈现“总量尚可,结构偏差”特点。一方面,从社会消费品零售总额,规模以上工业增加值、新增社融等数据来看,显示国内经济在政策托底下韧性较强,总量数据不差;但另一方面,从CPI、PPI、社融结构等数据来看,又显示内需修复动能不足,经济结构性问题持续未见改善。

其次,从流动性来看,当前基本面无明显利空债市因素,央行在经济偏弱背景下难大幅收紧流动性,资金价格维持在1.5%左右的低位。

受经济环境、流动性宽松的影响,10年期国债收益率向上突破1.7%或向下突破1.6%均缺乏基本面支撑,交易性机会也同样有限,利率窄幅震荡已基本成为市场共识。信用债目前票息更具优势,但受银行存款搬家、理财资金回表、长债止盈、买短卖长等因素影响,短期看中短久期债券或更具性价比。

债市利多因素:

一、资金面宽松。“适度宽松”的货币政策基调奠定了较好的流动性环境,5月央行降准降息落地,MLF也进行了超额续作,近期银行间资金利率持续维持在低位。

二、内需复苏偏弱。近日统计局公布的5月的制造业PMI为49.5,虽环比小幅上升但仍处于荣枯线以下,并呈现供强需弱情况;服务业PMI为50.3,也低于历史同期水平;地产数据也依旧走弱。

三、外需不确定性高。中美贸易摩擦当前处于90天关税暂缓期,但博弈继续,最终谈判结果依旧存在较高不确定性。

债市利空因素:

一、股债跷跷板。由于国内稳定资本市场政策明确底线以及关税政策的缓和,提升了市场风险偏好,导致股债跷跷板效应发生。

二、债券供给扰动。五月为二季度政府债供给高峰,对债市造成一定影响。

三、政策利好阶段性出尽。降准降息落地,降息后进一步宽松预期减弱。

往后看,在季末流动性收敛、银行4万亿同业存单到期,以及政府债供应的多重因素影响下,债市震荡格局或仍将延续,但当前10年期国债利率阶接近1.70%,与政策利率(7天逆回购利率)的利差已接近30bp,具备一定的配置性价比,后续可重点关注央行最新货币市场操作、关税谈判进展及经济基本面数据,把握调整后的布局机会。

结合超预期的关税会谈,短期来看,提升了基本面预期和市场风险偏好,叠加前期降准降息利好已经落地,当前债券利率进一步下行缺乏新的催化因素。但大家也不用因此对债市就不乐观,因 为伴随货币政策重回支持性宽松基调,美国的不确定性因素也仍然存在,债市不太可能大幅调整,预计还是会以震荡为主。要注意的是,在多空博弈期,债市对消息会更加敏感,阶段性波动也 可能会有所放大。

那么债市下一步怎么配置?

首先,关税的超预期使得二季度经济增长预期提升。在关税会谈结果出炉前,我们原本预计今年接下来利率走势会经历“先降—后升—再降”三个阶段:经济增长压力叠加货币宽松推动利率下 降,而财政刺激、稳增长预期以及可能的四中全会带来的权益风险偏好提升带动利率回升,然后利率调整到有吸引力的位置之后,跨年配置盘再度进场推动利率下行。

现在看来,顺序大概率还是这样,但节奏可能会加快。包括这两天降存款利率和降LPR落地后,基本是呈现利好出尽的状态;关税超预期出炉后,对经济的预期修正也很显著。另外就是当下市 场资金面仍然偏紧,而且金融衍生品市场也预期未来资金面可能会延续这个趋势。不过其实也不用太过担心,等利率调整到更有吸引力的位置,年底前可能还会出现不错的配置机会。$博时裕乾纯债债券C(OTCFUND|002404)$

展望未来,债基作为稳健投资的重要品种,仍具有广阔的市场前景。随着国内经济的持续发展和金融市场的不断完善,债基的投资机会将更加丰富。因此,我认为配置博时裕乾纯债债券C基金 ,不仅是对当前市场环境下风险与收益平衡的一种理性选择,更是投资者在追求资产保值增值道路上的一次智慧布局。

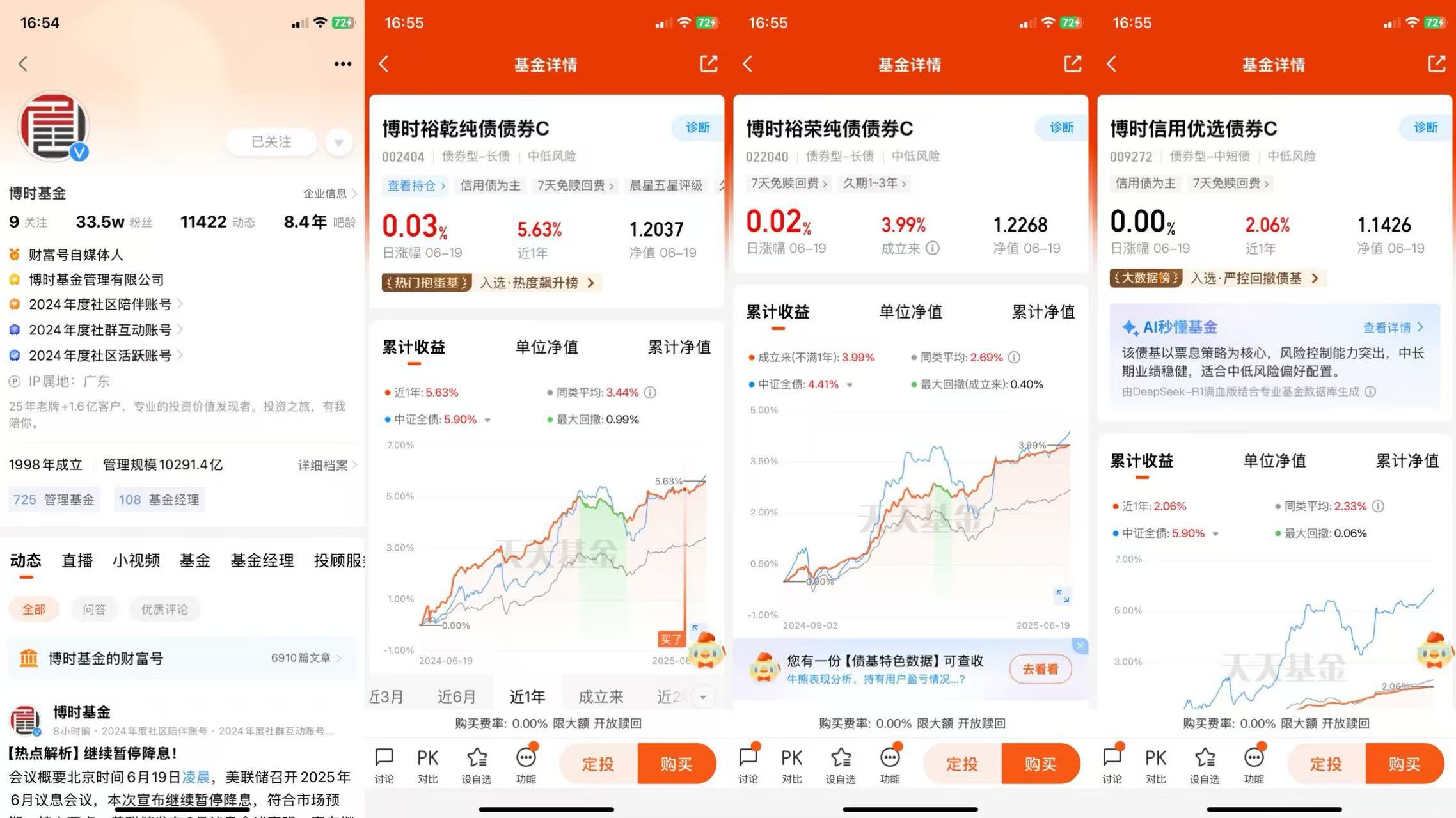

从它的投资范围来看,主要是具有良好流动性的固定收益类品种,比如国债、金融债、企业债这些,不投资股票等权益类资产,这样风险就相对可控啦。而且,它的历史业绩也不错,近1年涨幅5.63%,近3年涨幅更是超过了15%,表现相当稳健。

持续稳定的业绩表现,使得投资者能够在债市波动中保持相对稳定的收益预期。博时裕乾纯债债券C在当前股市震荡的环境下具备 较高的配置价值。@博时基金