有鉴于当前银行理财、货币基金等传统低风险产品收益的持续走低,而股票市场的高波动又让保守型投资者望而却步,于是凭借着“稳中求进、攻守兼备”的特性,“固收+”产品便成为打破这个两难困局的优选方案。

尽管对于“固收+”这个概念市场迄今都没有一个统一且明确的定义,但时至今日“固收+”产品本身却早已深人人心。

从概念上来看,“固收+”本质上是一种资产配置策略,即以风险较低的债券等固收类资产为底仓,获取一个基础收益(固收部分);同时通过适度配置风险较高的股票等权益类资产,在控制波动与回撤的前提下增厚收益(“+”的部分)。

我自己在做“固收+”类产品筛选的时候,一般对权益类资产的占净比(股票市值占基金资产净值比)要求是10%~20%(中枢仓位),下限不能低于5%,上限不能超过30%;对固收类资产的占净比(债券市值占基金资产净值比)要求则是不能低于50%。

考虑到债券部分有可转债这类偏股性资产的扰动,结合对“固收+”产品的波动和回撤控制要求,一般还会加一个“双5要求”,即要求:区间最大回撤和区间年化波动率均不能超过5%。这就基本可以排除绝大部分满足资产类型比例要求但可转债占比过高的产品。

满足上述要求的“固收+”产品主要集中于债券型基金中的二级债基和偏债的灵活配置型基金两种类型,也会包含小部分债券型基金中的一级债基和混合偏债型基金。

这期我先给大家介绍四只长期业绩较为优秀的“固收+”产品。

一、国富恒瑞债券

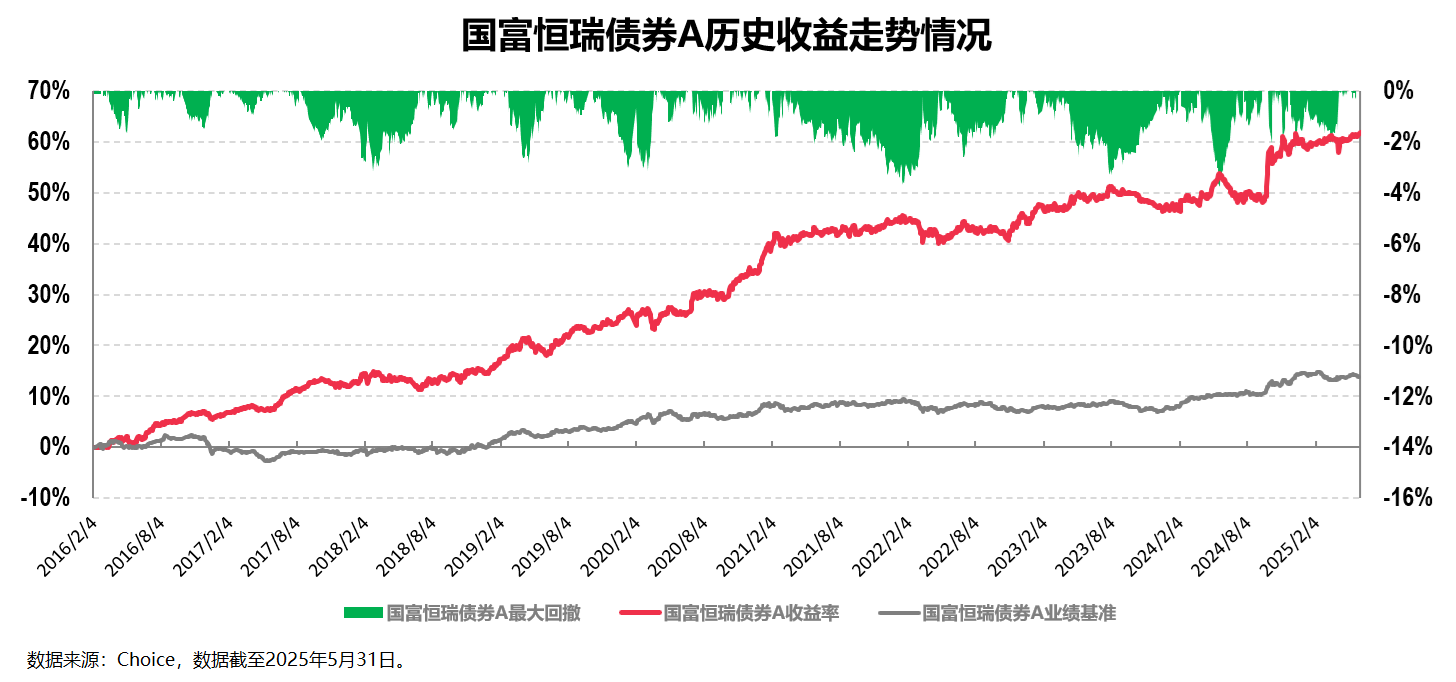

成立于2016年1月25日的国富恒瑞债券是一只二级债基,业绩比较基准为“中债综合全价指数收益率90%+沪深300指数收益率10%”。

从历史仓位数据来看,截至2025年一季度末,国富恒瑞债券的平均股票仓位为15.28%,平均债券仓位为80.28%,历史股债仓位比例均较为稳定,是一只典型的“固收+”产品。

从收益的角度来看,截至2025年5月31日,国富恒瑞债券A的累计总回报为61.49%,年化回报率在5.28%左右;

从风险的角度来看,截至2025年5月31日,国富恒瑞债券A自成立以来的年化波动率为3.86%,历史最大回撤为-3.77%,轻松满足前文提到的“双5要求”。

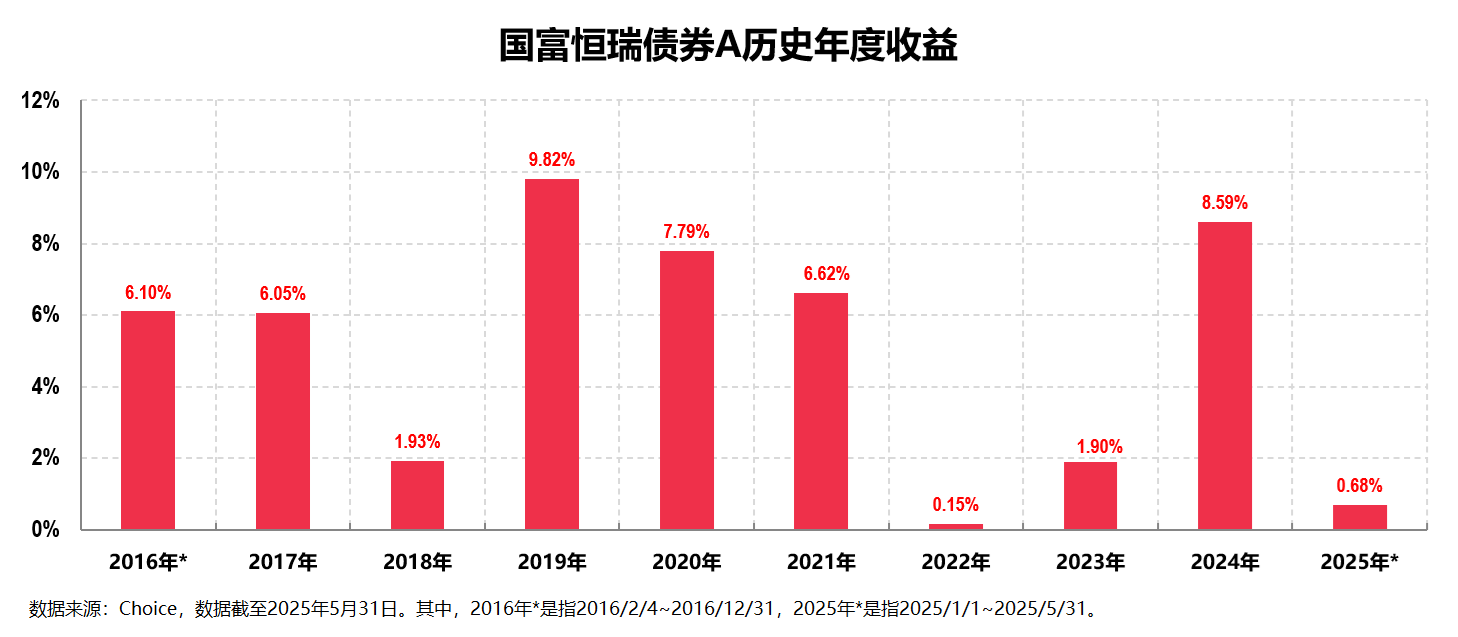

值得一提的是,这只产品自2016年2月4日成立以来的连续8个完整年度(2017年~2024年)都取得了正收益率,这在A股公募市场还是非常难得的。

基金经理赵晓东大家估计都比较熟悉,当然很多人知道他可能更多是因为他管理的优秀权益产品国富中小盘,只是没想到他管理的“固收+”产品也是这么优秀。

作为一位从业21年、管理公募基金15年以上的老将,赵晓东“深度价值,坚持基本面选股”的投资风格,确实非常适配“固收+”的产品定位。

从“固收+”组合的角度来看,权益部分他的选股注重安全边际,追求确定性,有鉴于在金融、地产、消费、工业等行业上具有较为稳固的胜率,因此国富恒瑞组合长期重仓金融行业(主要是银行、地产);

固收部分则长期以高等级债券和利率债为主,同时也会择机配置相当比例偏债性的可转债。比如2025年一季报显示,其可转债配置比例为19.24%。

这只产品得到了机构投资者的深度青睐,A类份额的机构占比始终维持在97%以上,几乎都是专业的机构投资者在购买和持有。同时这只基金也被纳入头部平台的稳健专区,散户基础也相当不错。

从实际投资的角度,我认为这部分还可以拓展一个点:

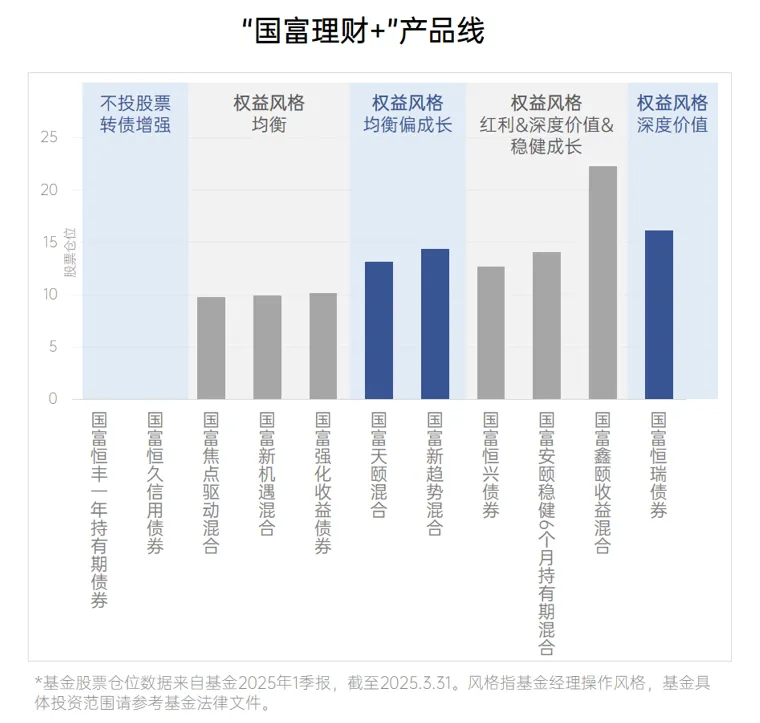

上图来自国富基金官方公众号,他们五月份推出了“国富理财+”固收增强策略产品线,比较明晰地给出了相关产品的定位。除了赵晓东的国富恒瑞债券,我对其中红利风格的三只也比较认可。

我们都知道这几年来A股和港股的红利风格都表现不错,更为重要的是红利股也确实较为适合作为“固收+”的权益配置部分。

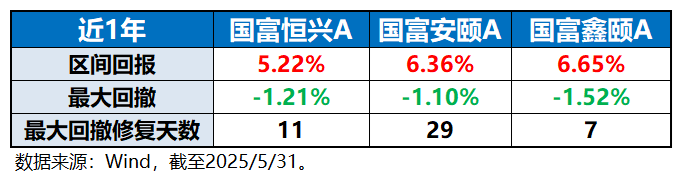

这其中,赵晓东作为深度价值权益风格代表,管理的国富恒瑞债券以A股红利(银行股)为主;而如果想要再增配一些现阶段股息率更高的港股红利的话,王晓宁管理的三只产品——国富恒兴债券、国富安颐稳健、国富鑫颐收益就较为合适。

根据2025年一季报的数据,这几只产品的固收部分均以高评级信用债和利率债打底,权益部分则以AH市场的红利为主作为防御(特别是港股红利),辅之以少量成长龙头(港股互联网)作为进攻;前两者权益仓位10-15%左右,国富鑫颐的权益仓位略高在20%-25%左右,近期整体在收益和回撤上的表现上佳。

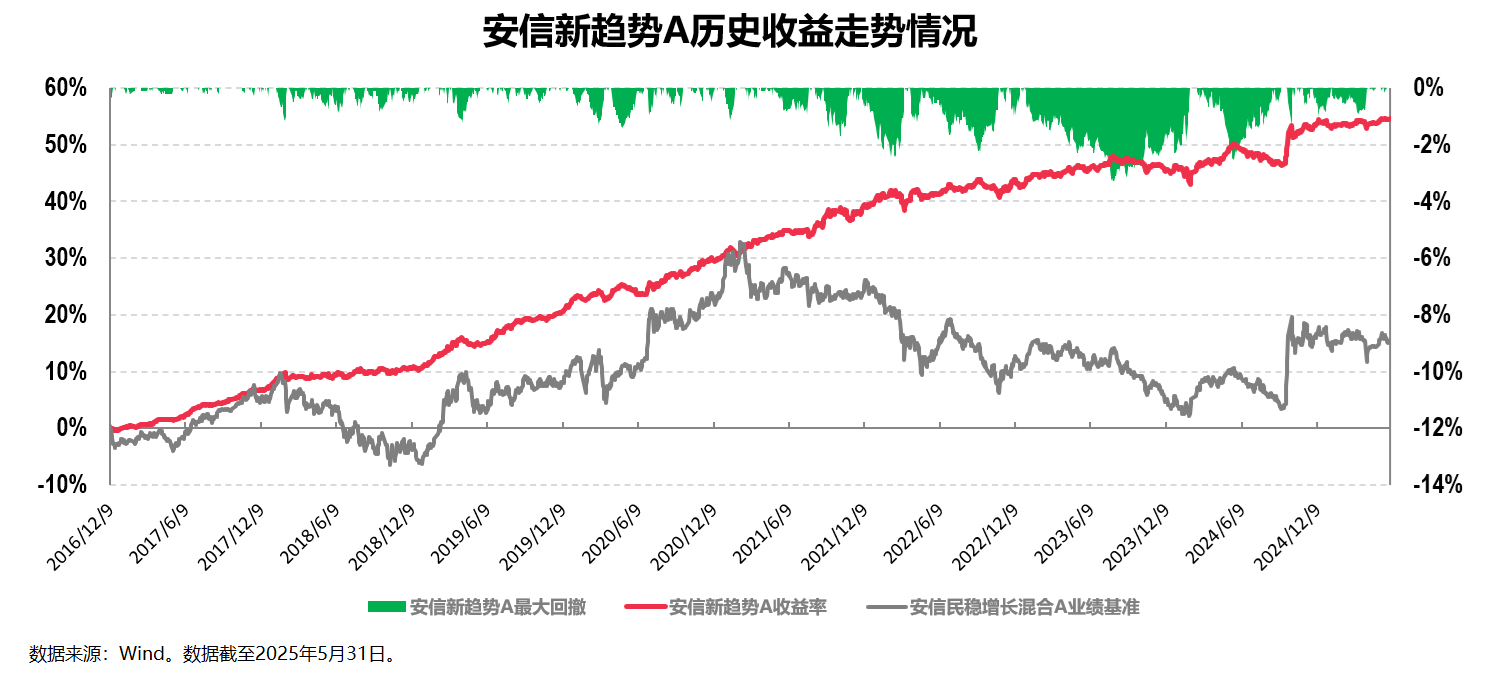

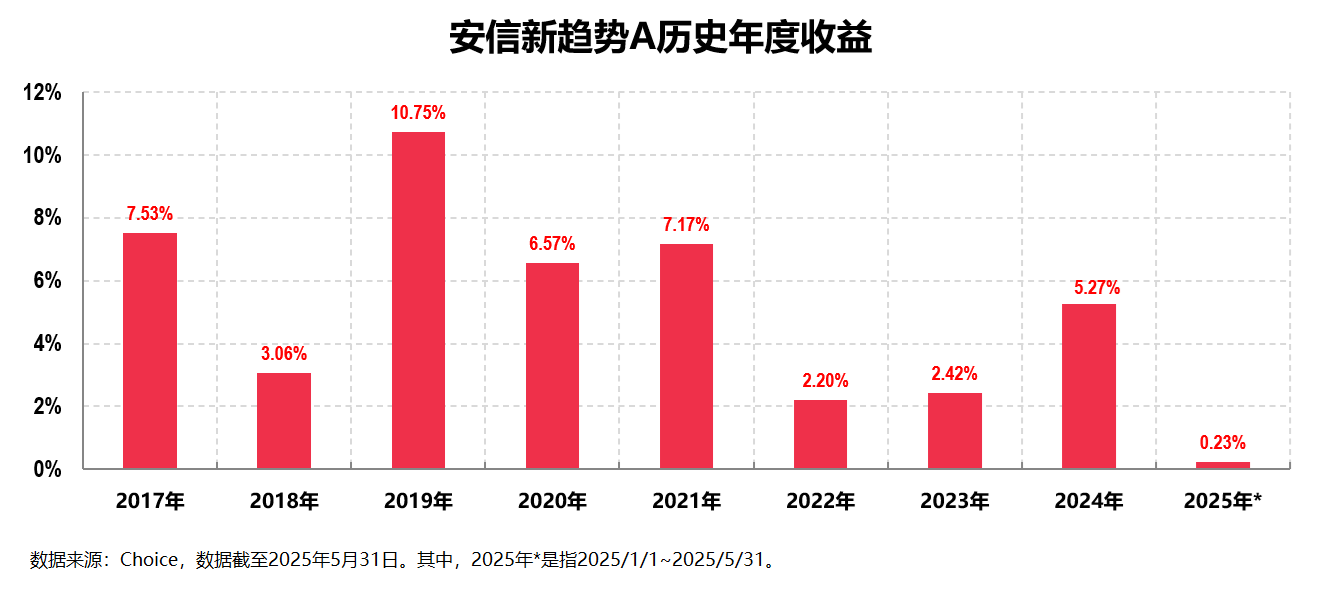

二、安信新趋势

成立于2016年12月9日的安信新趋势混合则是一只灵活配置型基金,业绩比较基准为“50%*沪深300指数收益率+50%*中债总指数(全价)收益率”(事实上这是一个股债平衡的业绩基准)。

从历史仓位数据来看,截至2025年一季度末,安信新趋势的平均股票仓位为10.88%,平均债券仓位为98.13%,同样是一只较为典型的“固收+”产品。

从收益的角度来看,截至2025年5月31日,安信新趋势A的累计总回报为54.50%,年化回报率大概在5.27%左右;

从风险的角度来看,截至2025年5月31日,安信新趋势A自成立以来的年化波动率为2.65%,历史最大回撤为-3.27%,同样轻松满足前文提到的“双5要求”。

这只产品自2026年末成立以来同样连续8个完整年度(2017年~2024年)都取得了正收益。

现任基金经理李君大家也都比较熟悉,当然很多人知道他可能更多是因为他和张翼飞共同管理的安信稳健增值这只同样优秀的“固收+”产品。

李君同样是一位从业20年以上的老将,且作为一位混合资产投资高手,其对绝对收益策略有深入的研究和实践,长期致力于构建高安全边际的投资组合。

从“固收+”组合的角度来看,权益部分的行业主要集中于“低估值、高股息”板块,债券持仓以中短期的利率债(政策性金融债)和类利率债(高等级金融债)为主。组合同样也会通过配置转债来增强收益,2025年一季报显示的可转债仓位为9.48%。

这只产品同样得到了机构投资者的青睐,2024年年报显示其机构占比为32.51%。

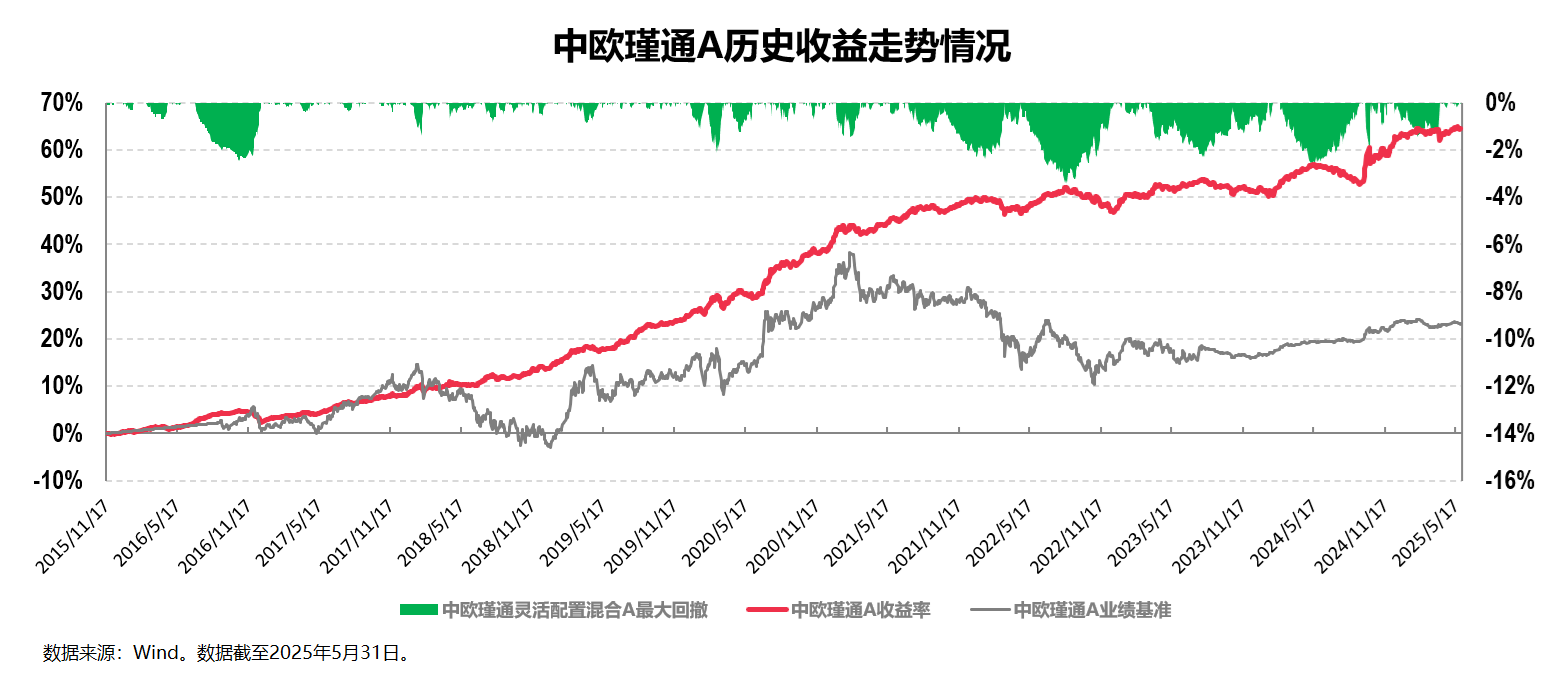

三、中欧瑾通

成立于2015年11月17日的中欧瑾通也是一只灵活配置型基金,业绩比较基准为“沪深300指数收益率*10%+中债综合指数收益率*85%+银行活期存款利率(税后)*5%”。

从历史仓位数据来看,截至2025年一季度末,中欧瑾通的平均股票仓位为11.90%,平均债券仓位为105.92%,同样是一只较为典型的“固收+”产品。

从收益的角度来看,截至2025年5月31日,中欧瑾通A的累计总回报为64.50%,年化回报率大概在5.36%左右;

从风险的角度来看,截至2025年5月31日,中欧瑾通A自成立以来的年化波动率为2.51%,历史最大回撤为-3.52%,同样轻松满足前文提到的“双5要求”。

这只产品自2025年末成立以来的9个完整年度(2016年~2024年)仅有2022年取得了负收益(-1.33%),其余8年都取得了正收益。

现任基金经理华李成固收研究出身,具有10年证券从业经验和7年公募基金管理经验,在多资产多策略投资方面经验丰富,尤其擅长以“低波策略”应对市场变化。

从“固收+”组合的角度来看,权益部分全行业均衡,行业层面的分散度较高;债券持仓主要以高等级信用债为主(重点配置企业债和中期票据),不做信用下沉,且会阶段性把握利率债的交易机会。同时组合也会小比例配置可转债(2025年一季报的可转债仓位为6.09%),采用改良的可转债双低策略以增强组合收益。

这只产品也长期得到机构的青睐,尽管最近一期2024年年报显示其机构持有占比仅有11.39%。

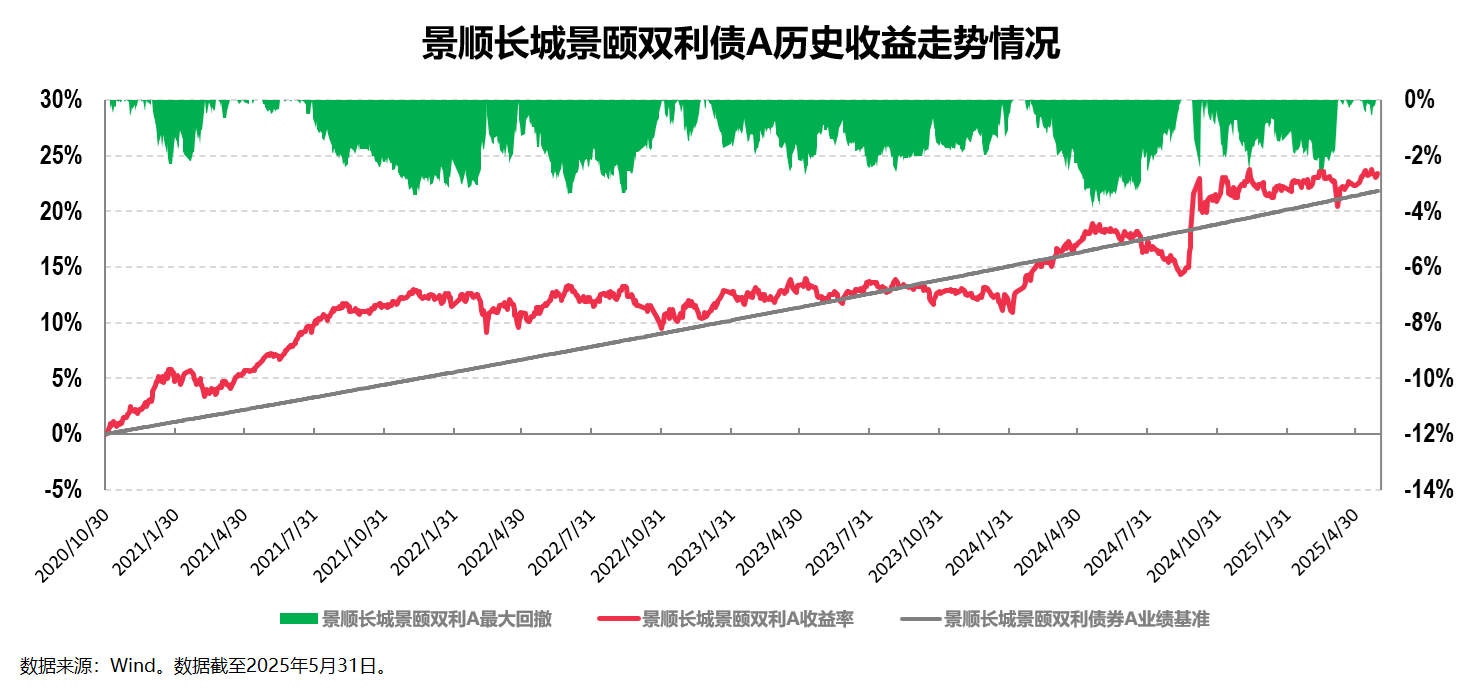

四、景顺长城景颐双利债券

成立于2013年11月13日的景顺长城景颐双利债券也是一只二级债基,业绩比较基准为“三年期银行定期存款利率(税后)+1.5%”(这其实是一个绝对收益的基准)。

从历史仓位数据来看,自2020年四季度到2025年一季度末,景顺长城景颐双利债券的平均股票仓位为16.63%,平均债券仓位为89.77%,同样是一只典型的“固收+”产品。

从收益的角度来看,自2020年10月30日(现任基金经理任职,下同)至2025年5月31日,景顺长城景颐双利债券A的阶段累计总回报为23.37%,年化回报率大概在4.69%左右;

从风险的角度来看,景顺长城景颐双利债券A在上述时段内的年化波动率为4.26%,历史最大回撤为-3.90%,同样能满足前文提到的“双5要求”。

类似上面的中欧瑾通,这只产品也是仅在2022年取得负收益(-1.59%),自2017年以来的其余完整年份也都取得了正收益。

现任基金经理为董晗、李怡文这对“固收+”黄金搭档,其中权益出身的董晗主要负责权益部分的投资,固收出身的李怡文则主要负责固收部分的投资以及大类资产配置等,两人早在2017年便开始合作管理“固收+”产品,配合十分默契。

从“固收+”组合的角度来看,权益部分行业均衡,且会基于估值和景气度做前瞻性调整;债券持仓则以高等级信用债和利率债为主,久期调整灵活,且会把握利率债波段交易机会;转债部分不仅仓位调整灵活,券种结构的配置也较为灵活。

这只产品也得到了机构投资者的足够青睐,在规模快速增长的基础上,机构持有占比平均超过8成,最近一期2024年年报显示其机构持有占比为86.85%。

尾声

我们投资“固收+”产品的目的很多时候都是为了替代收益日益下降的银行理财,即便如此,“固收+”产品收益的非线性特征相较于银行理财依然更为显著。

也因此我们在投资“固收+”产品的时候,一方面对风险控制的要求可能会更甚于对收益的要求,所谓“可以少赚钱,但不能亏大钱,最好能不亏钱”;另一方面同样是取得收益,我们还需要考虑获取这个收益的持续性与稳定性,这就对基金经理(及团队)、基金公司提出了较高的要求。

而以上我所列举的这四只“固收+”产品就是从这些方面综合考虑得出的一个结果。

不仅如此,如果从基金经理的角度来看,上述四只“固收+”产品还正好代表了四种不同的类型,分别是价值风格权益基金经理、权益出身的混合投资基金经理、固收出身的混合投资基金经理、以及权益基金经理和固收基金经理的搭配。

尽管他们各自擅长部分和组合中每个部分的投资方式、策略不尽相同,但从最终的结果来看,这四只产品可以说是“殊途同归”,在综合考虑收益和风险的前提下均达成了较高的投资性价比,基本都可以成为我们构建稳健“固收+”投资组合的成分基金。